腾讯科技 韩依民 11月6日报道

在发展模式上,途牛正在复制去哪儿:以亏损换市场份额。从财报数据来看,途牛对当前盈利的牺牲确实换来了高速增长。

不过连续几个财季的巨额亏损,以及近段时间以来,途牛在金融领域动作频繁、设立影视公司等“不务正业”的表现也让途牛遭受质疑,同时以跟团游为主要营收来源的途牛还面临营收来源过于单一的风险。

为此,腾讯科技整理了途牛股权结构、管理层架构、业绩表现、财报数据分析、前景和风险等内容,方便业内人士和投资人从全貌上对其重新认识分析。

公司架构及股权结构

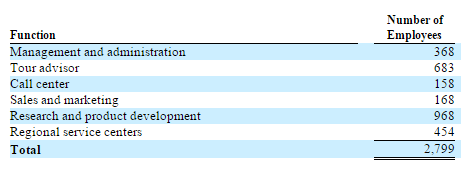

根据途牛年报披露的信息,截止2014年12月31日,途牛共有2799名员工,按职能分为六种:行政管理、旅行顾问、呼叫中心、市场、产品部(全国旅游产品采集、筛选、服务质检)以及区域服务中心(途牛线下服务点),其中产品管理人数最多,占到途牛员工总数的三分之一。

(途牛员工构成图,来自途牛2014年年报)

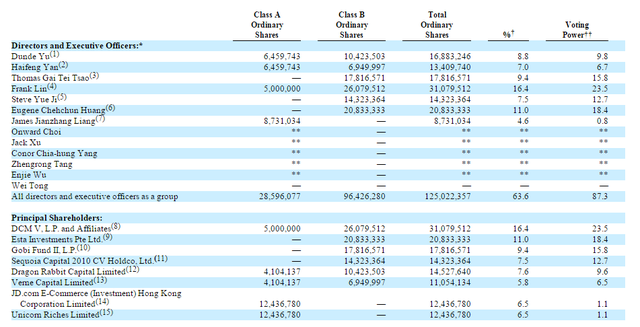

股权结构方面,根据途牛递交给SEC的年报文件显示,在京东5亿美元投资途牛之前,途牛CEO于敦德一共持16,883,246股,占总股本的8.8%,拥有9.8%的投票权。

途牛COO严海锋持有13,409,740股,占总股本的7%,拥有6.7%的投票权;途牛股东DCM持有31,079,512股,占总股本的16.4%,拥有23.5%的投票权。京东持有12,436,780股,占总股本的6.5%。

(途牛股权结构,截止2015年3月底)

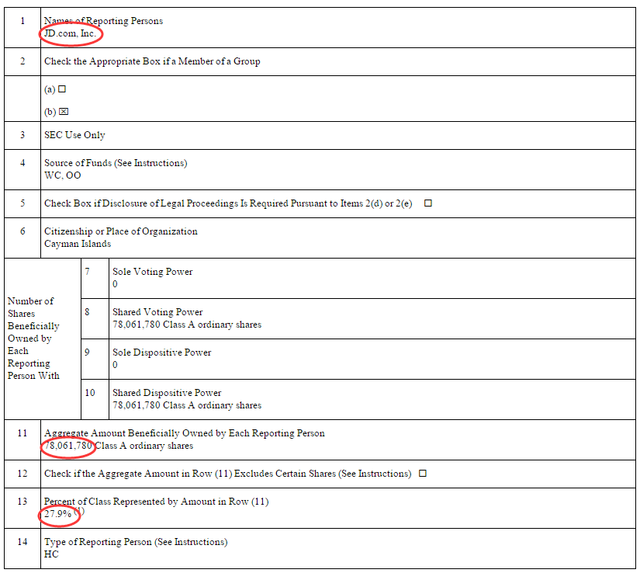

今年五月,途牛与京东等投资者签订协议,途牛将获5亿美元投资。京东成第一大股东。

根据途牛在5月29日提交的谷关变动SEC文件,随着京东与途牛交易达成,目前京东已经持有途牛78,061,780A类股,占股27.9%。

根据该份文件披露的信息,当前途牛总股本为280,011,354,其中A类股数量为175,526,210 ,B类股数量为104,485,144。根据途牛1股B类普通股拥有10股A类普通股投票权来算,京东虽为第一大股东,但只有6.4%的投票权。

尽管途牛目前尚未公布京东5亿投资后的股权情况,但可以推算出,途牛创始团队于敦德和严海峰依然有足够多的投票权,京东虽然投资五亿美金成为第一大股东,但对管理团队的决策权影响并不大。

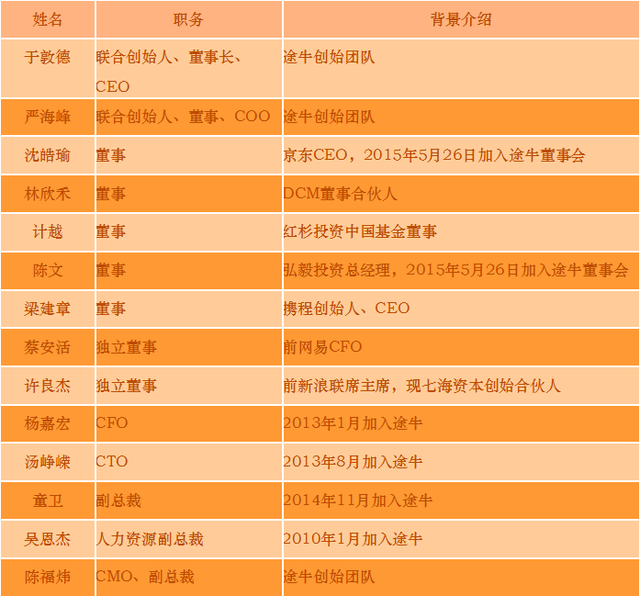

董事会及管理层

途牛旅游网由于敦德于2006年10月创立于南京,严海峰为联合创始人。

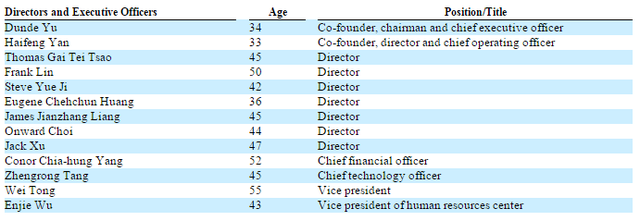

根据途牛2014年年报信息显示,途牛董事会共9人,其中由两位独立董事,9位董事中除去于敦德、严海峰两位创始团队成员以及两位独立董事外,其他5人均为途牛投资方代表。

(途牛2014年财报披露的董事会及高管团队)

不过随着京东成为途牛第一大股东,途牛董事会成员也发生了一些变动。今年5月26日,途牛宣布任命京东CEO沈皓瑜、弘毅资本总经理Cindy Chen为公司董事。与此同时,戈壁投资的Thomas Gai Tei Tsao和淡马锡的Eugene Chehchun Huang已辞去途牛董事之职。

(途牛最新董事会及高管团队,腾讯科技根据途牛财报及相关披露信息整理)

另外,途牛金融业务由金融事业部总经理陈杰负责;途牛在今年10月宣布成立途牛影视公司,该业务由耿西鹏负责;途牛旗下的跟团游拳头产品牛人专线,由王陈负责。

经营状况

途牛是在线旅游预订平台,定位于大众旅游市场,和线下旅行社合作专注于产品的零售,每一笔途牛网的订单,都获得旅行社的返点。

途牛提供的主要产品是旅行社的跟团游,目前已涉足自助游、自驾、游轮、景区门票、酒店。

途牛的竞争优势在于,度假产品的标准化和自动化程度都较低,途牛进入市场较早,汇合了众多旅行社的旅游线路度假产品的报价和产品细节,降低用户决策的成本,同时以自身较庞大的客户群为资本向旅行社要更低的报价,来吸引用户。

当前途牛的主营业务为旅游服务,不过于敦德在今年曾对外表示,途牛的下一个八年计划是从旅游主业转型为“旅游+金融”为主业。

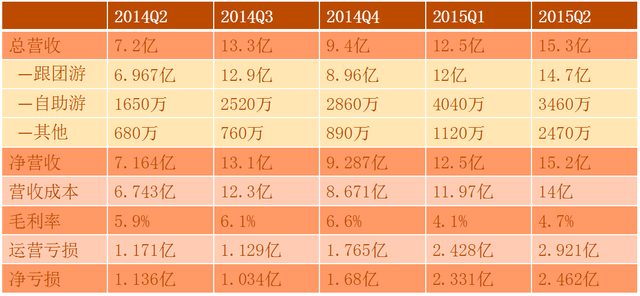

1.亏损不断扩大

总体而言,途牛业绩呈增长趋势。

从财报数据可以看出,途牛的总营收总体呈上升趋势,但毛利率则在下降,营收成本不断扩大,今年上半年共亏损近5亿。

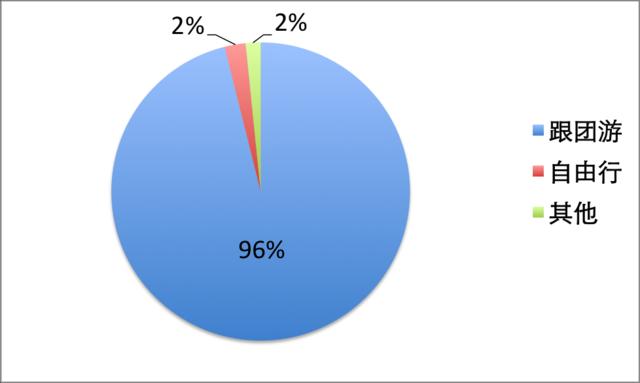

2跟团游为营收主力来源

途牛营收来源主要分为三个部分:跟团游、自助游及其他(保险公司服务费、经典门票营收),其中跟团游占绝对大头。

(途牛营收结构,数据来自途牛2015年Q2财报)

根据途牛2015年第二季度财报,该季度途牛跟团游收入为14.7亿,占到总营收的96%。从途牛2014年Q2到2015Q2的财报数据中可以看出,跟团游一直占到途牛总营收的90%以上,可见跟团游为途牛营收的绝对主力来源。

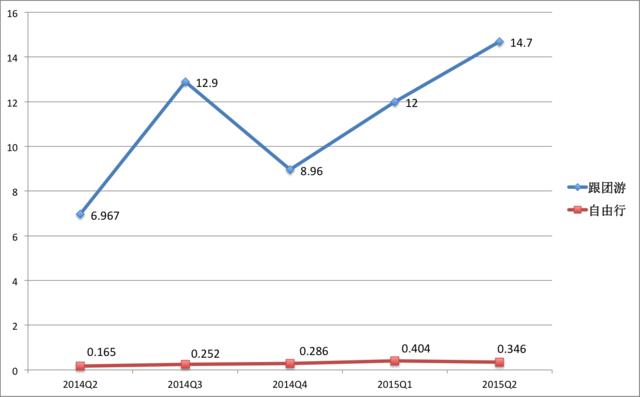

不过虽然途牛的自助游业务体量不大,但自助游一直呈现稳定增长的状态。

(途牛跟团游与自助游增长趋势图,数据来自历年财报,单位为亿元)

3.供应链管理

目前,途牛国内外供应商超3000 家,分销商超5000家,拥有超2 万个跟团游SKU 以及1.2 万个自助游SKU,产品覆盖80 多个国家和地区,另外有600 多人的旅游顾问团队和100多人的呼叫中心团队提供服务保障。

在供应链管理上,途牛主要通过技术、金融以及人力三大方式进行把控。

技术方面。途牛自主研发了供应链管理系统N-booking System,保证供应商产品价格、存货实时更新,预定流程流水线化,帮助供应商了解存货状态和用户偏好。

金融方面。今年9月16日,途牛对外宣布,旗下两个商业保理公司已获批,注册资金共计13亿元人民币。根据途牛金融事业部总经理陈杰的介绍,保理公司预计可为途牛现有合作伙伴及旅游行业有商业保理需求的相关企业,提供超过10亿元的商业保理额度。可以帮助出境游批发商减少汇兑损失,也可以帮助中小旅行社解决融资问题。

人力方面。途牛专门的产品采购团队,对供应商的产品实施严格审核,并专门设立SQE 团队(Supplier Quality Engineer team)根据终端客户反馈对供应商的产品报价及服务提供指导性意见,协助供应商不断改善产品质量。

不过今年上半年,途牛曾遭遇17家旅行社集体封杀的情况。对此有分析认为,途牛遭遇线下供应商封杀主要有几大原因,一是途牛的低价策略引起市场价格混乱,二是途牛加大直采力度,对批发商造成冲击,三是结款帐期让中小批发商的资金压力大。而且近段时间以来,线下旅行社自身的实力也在加强。

对途牛而言,把控线下资源做好供应链管理依然存在风险和挑战。为此,途牛正通过投资的方式加强对上游资源的把控。

4.延展上游资源

在途牛在2015Q2财报中,途牛宣布投资了北京五洲行国际旅行社有限责任公司(“五洲行”)并获得五洲行多数股权。

五洲行成立于1994年,是打包旅游产品批发商之一,为线上及线下旅行社零售商提供出境游及国内游产品,以中东非及南美包价旅游线路相对见长。总部在北京,在上海、广州、深圳、成都和重庆设有分支机构。

此前2015年3月9日,途牛收购两家旅行社控股权——浙江中山国际旅行社有限责任公司和天津市经典假期国际旅行社有限公司。途牛并购这两家旅行社,主要是为了借其获得台湾游的牌照,进入台湾市场。

对途牛而言,投资五洲行是其在旅游产业供应链整合中的重要布局,不仅帮助途牛切入旅游供应链的上游资源,还能提高途牛的直采能力。

今年10月,途牛宣布升级旗下明星产品牛人专线,在旅途交通、上网、导游服务等三方面升级,比如提供市内免费接驳、大巴免费WiFi等。牛人专线为途牛于2009年推出的跟团游产品,尝试通过升级各项服务提升跟团游品质。牛人专线产品负责人王陈介绍,此次牛人专线升级意味着途牛对导游、车辆等资源的直接把控能力增强,意味着途牛的牛人专线产业链进行了升级。

可以预见的是,随着途牛规模不断扩大,途牛对上游产品的控制力度也需要不断加强。扩大自营比例对途牛而言有两大好处,一是保证稳定供应,二也能把控产品质量,优化服务的同时更容易实现标准化和规模化。

于敦德曾于今年上半年透露,目前途牛自营业务的收入大约占途牛总收入的20%,途牛的目标是在三年的时间内,直接采购业务的收入占比达到50%,另外50%来自途牛的供应商。

于敦德还表示,途牛将在北京、上海、广州成立三个产品中心,并在三地建立直接采购业务的中心。

5.布局O2O

从去年开始,途牛开始建立线下区域服务中心,2014年第二季度途牛有五家线下区域服务中心,到2015年第二季度,途牛的线下区域服务中心已经达到85家。目前,途牛国内区域拓展已经基本覆盖了国内一、二、三线主要城市,目的地覆盖超过140个国家和地区。

不过线下服务中心对途牛毛利率有所拖累,今年第一季度财报,途牛毛利率从上一季度的6.6%下降到4.1%,根据途牛财报的口径,途牛毛利率的下降的原因为途牛在价格领域的投资,以及新增区域服务中心、产品线和二三线出发城市相关成本的增加。

不过途牛依然在力推线下服务服务中心,仅今年7月途牛就新开10家线下服务中心。

在谈到途牛的三年计划时,途牛旅游网CFO杨嘉宏表示,三年内会打造100个旅游目的地服务中心、1000个旅游出发城市的目标,并且线下服务中心对公司总营收的增长非常有利。“比如,去年我们打造的服务中心已经为今年的总交易额贡献了12%。”

途牛CEO于敦德表示,“当前我们最核心的工作就是区域拓展,这既能够提升用户体验,又能够拓展产品丰富度,还能够增加覆盖的用户数量。”

对途牛而言,建设线下服务中心一方面有助于市场拓展及品牌推广,尤其是二三线城市推广;另一方面也可以提供线下服务保障,构建线上线下的O2O闭环。

6.转型“旅游+金融”

近年来,在线旅游企业纷纷试水旅游金融。易观智库数据监测显示,2014年,中国互联网旅游金融市场的交易额规模为19 .7亿元人民币。预计到2017年,市场交易规模将达到221.9亿元人民币。

于敦德也在今年上半年表示,途牛未来将向“旅游+互联网”转型。

在线旅游企业发展金融服务原因有二。一方面,金融服务与旅游主业发展协同效应比较强。

据据途牛金融事业部总经理陈杰介绍,类似途牛的休闲旅游为主的用户,当单一产品的价格过5000时,就需要金融服务进行配合,无论是售前、售中、售后来说,金融服务可以在用户端产生很好的协同。

另一方面,金融服务可以提升利润率。

劲旅网总裁魏长仁表示,旅游产品有几个特点,一是流水大,二是供应链长,这些都是做金融的基础条件。另外,旅游产品毛利率低,如果只做旅游,很难赚钱,在线旅游企业必须做综合业务,做金融是企业赚钱的一个方法。

资料显示,途牛目前已经获得保理经纪、保险销售及基金销售三块金融服务牌照,并已成立两家保理公司,注册资金达13亿元人民币,途牛理财产品交易额已经突破27亿。途牛金服平台下拥有途牛宝、基金理财、出境保、首付出发等一系列金融产品。

同时,途牛金服专门成立了信贷事业部,团队成员来自于大型银行、小贷公司、著名金融公司、知名会计事务所等,通过专业的团队来设计和管理首付出发业务,做好风险控制。

途牛的想象空间与风险

利好一:在线旅游市场规模大,增长空间大。

目前中国在线旅游市场对旅游行业的渗透率仅在8.5%左右,远低于发达市场水平,根据易观的预测,随着中国居民收入逐步提高和对旅游休闲的重视程度大幅增加,居民对旅游出行的需求迅速增长,在线旅游市场规模将达到5000亿人民币,而其中休闲游市场增长空间更为巨大。

对途牛而言,巨大的市场意味着未来的增长空间还很大,而居民消费理念的升级,对以跟团出境游为主的途牛也是一大利好。

利好二:休闲游市场有领先优势。

途牛专注于休闲度假游,其中跟团游是主战场,跟团游中出境游占比约70%,而携程、去哪儿主要覆盖商旅和自助游客户,机票、酒店等标准化要素产品是强势品种,同时涉及火车票、自驾游、邮轮、签证等其他出行方式及旅游服务项目,国内游产品比例较高。

因此在国内的休闲游市场,途牛有一定先发优势。

风险一:收入结构单一。

跟团游是途牛目前最为倚重的收入来源,随着自助游逐渐兴起,途牛在未来的产品侧重是否需要调整和丰富,从而取得市场优势,仍需公司来解答这个疑问。

风险二:线下资源存在不稳定性。

今年4月23日,包括众信旅游、国旅总社、中青旅、中旅总社、凯撒旅游等在内的17家传统旅游供应商宣布停止向途牛旅游网供应2015年7月15日及以后出发的旅游产品。而途牛也在随后发表声明宣布即日起将众信全部产品下架,并称“产品在一定程度上动了众信旅游的奶酪。众信旅游不遵守契约精神,在没有任何事先沟通的情况下单方面中止与途牛的合作。”

尽管双方随后在国家旅游局的调停下已经和解,但此次旅行社封杀途牛的举动也足以说明线上线下存在博弈,对途牛而言这意味着其产品供应存在不稳定性。

风险三:亏损不断扩大。

财报显示,途牛2015年第2季净收入15.2亿元,同比增长111.9%,但途牛的尴尬是,过去5个季度共亏损超过7亿元,途牛不断的扩张必然会继续带来亏损。

而持续亏损的途牛在当前的经济环境下,是否有足够资金支撑、是否能取得投资人的信任,都是其需要解答的问题。