原创 2017-03-30 王骐骥 GPLP

近年,随着复星集团、光大控股、招商局开始进入创投领域,2017年的投资圈一时好不热闹。

这些产业巨头携产业与巨资而入,着实让投资圈刮起了一阵产业资本的旋风。

产业资本,按照百度百科上的解释,指在资本的循环运动中,依次采取货币资本、生产资本和商品资本形式,接着又放弃这些形式,并在每一种形式中完成着相应职能的资本。实际上,也可以简单的看成是有产业支撑的投资资本,类似于实业资本。

那么产业资本是如何运营的?有没有产业资本运营成功的典型案例?

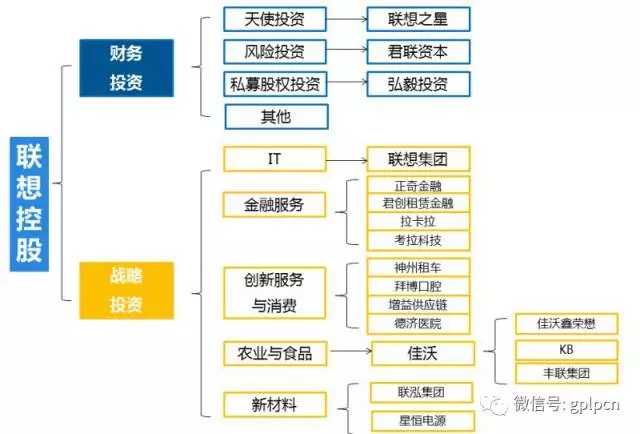

众所周知,在投资圈,无论是弘毅投资、君联资本,还是专注天使投资的联想之星都名声在外,其实他们的母公司联想控股正好是产业资本的代表。因此,今天GPLP君就尝试从联想控股来解读产业资本的崛起。

这才是真正的联想控股

一家做PC和手机的科技公司,这是很多人对联想的印象,也进而将其等同于联想控股。于是,当联想的手机业务遭遇困局,迟迟无法盈利,甚至市场份额不断下滑,传统优势的PC市场也增长乏力,交出一份净利润下滑67%的季报时,不少人也因此看空联想控股。不过如果仔细研究联想控股刚刚公布的2016年财报,透视数据背后庞大的市场布局,你会发现,对联想控股的看空可能是因为并没有读懂他。

财报显示,联想控股2016年的净利润为48.59亿元,其中IT板块贡献的利润仅为13.35亿元,占比尚不足30%,不及同为战略投资业务的金融服务板块,更不及整个的财务投资业务。因此,将从事IT业务的联想集团与联想控股划等号,那恐怕是对联想控股最大的误解了。

从联想控股财报中可以看出,和IT板块同为战略投资业务的还有金融服务板块、创新消费与服务板块、农业与食品板块和新材料板块。由此可见,联想控股已经发展成为中国领先的多元化投资控股公司。同时这些业务板块中,联想控股去年的成绩也都可圈可点,“IT板块报告期内扭亏为盈;金融服务板块收入及利润强劲增长;创新消费与服务板块业务持续扩张;农业与食品板块业务线更为完善;新材料板块步入盈利性增长轨道;同时金融服务及农业与食品板块实现海外投资的突破。”

在财报中,联想控股也表示,在这些战略投资业务中,会更加聚焦于消费与服务领域,在金融服务、创新消费与服务及农业与食品三大板块不断深耕。这是不是越发脱离了外界对其科技企业的表面认知?

其实联想控股这样的业务布局是大有深意的。“一个当然是根据国家发展的战略要求,一个是根据企业自身的状态。国家现在非常强调消费,中国本身是一个巨大的市场,怎么利用好这个市场,我觉得用自身的需求来拉动经济的发展是非常正确的决定。消费领域应该是所有行业里边不确定性比较小的,因为中产阶级已经这么多了,在这种情况下我们为什么不把服务做好?”这是联想控股创始人、董事长柳传志不久前接受媒体采访时给出的回答。

的确,GPLP君也认为,在国家供给侧改革和社会消费升级的大背景下,联想控股的战略投资眼光精准,这或许就是其作为产业资本的优势使然。

在更多担负产业资本使命的战略投资之外,联想控股也有着出色的财务投资业务。一开始GPLP君就提到的君联资本、弘毅投资和联想之星,都分别是VC、PE和天使领域的顶尖投资机构。财报也显示,2016年,财务投资业务为联想控股贡献了29亿元的净利润,成为了联想控股重要且稳定的收入和利润来源。

这张图表上,也能看出联想控股业务的全景。这才是一个真正的联想控股,也只有弄明白了这些,才能更深入更透彻地去了解联想控股这样一个很难在国内找到对标对象的企业。

双轮前行的秘密

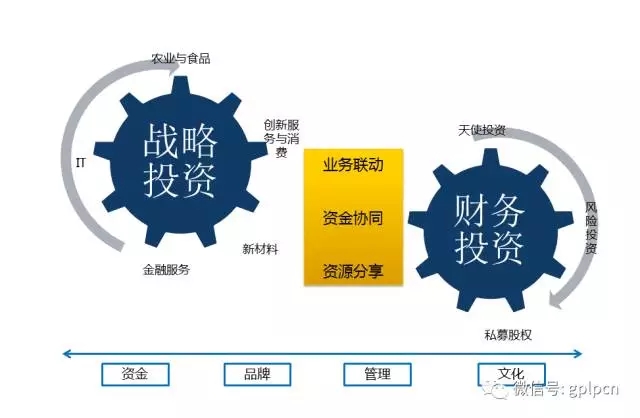

如果将联想控股比作一辆稳定前行的车辆,那其最为关键的动力之源就是两个并行的车轮,也就是前面GPLP君介绍过的战略投资和财务投资,“双轮驱动”也可以说是联想控股独有的业务模式。

回顾联想控股的历史,在2000年联想集团业务正值巅峰时,联想集团的创始人柳传志就开始二次创业,转身进入了投资领域。“因为我自己白手起家,对一个创业型的企业缺什么应该补什么心里很清楚。第一自然是缺钱,同时也需要有人在企业价值提升上给予一定的指导和帮助。所以当时看来,作为一个VC拿自己的钱把财务投资做起来其实是很必要的。后来做到有一定基础和经验之后,在2003年我们又开始做股权投资,做PE了。”柳传志这样介绍联想控股的开端。在财务投资领域积累了资金和丰富的经验之后,从2010年开始,联想控股开始进入战略投资领域,这或许就是柳传志心中的实业情怀使然。

至此,联想控股的“双轮”已经形成,其中财务投资以财务回报为导向,通过退出获得利润;而战略投资则以长期持有为目的,通过企业营业额、利润的增加带来回报。如果只是两个轮子的并行,似乎谈不上多么的神奇,而联想控股“双轮驱动”真正的秘密,还在于双轮之间的协同效应。

“业务联动、资金协同、资源共享”是解读双轮协同的关键词,具体来说,财务投资积累优质的项目资源、研究能力、行业判断,为战略投资提供了投资经验与资源的储备与转化。早期财务投资的资金来自于战略投资的积累,而现在前者正在为后者的发展提供资金,资金形成双向流动。

柳传志也曾经形象的解释这一点“在联想控股所需要的几个领域里边,财务投资可以先投进去,如果做得好的话,战略投资就可以跟上,或者同时投,或者接过来,继续发展,这样就形成了两个轮子能够互动的关系。”

联想控股战略投资与财务投资之间的协调与互动,让我们以2017年3月3日准备登陆A股资本市场的拉卡拉为例:

作为君联资本最早投资的项目,拉卡拉由于所在行业的盈利周期比较长,因此在君联资本投资之后,联想控股看好其未来发展前景,对其进行了战略性投资,支持它进行长远布局和发展。2015年拉卡拉不仅实现扭亏为盈,而且还在2016年进行了支付业务和金融业务的拆分,其中支付业务2017年3月份正启动上市进程。多重联动之下,无论是对拉卡拉还是君联投资包括联想控股,大家都实现了多赢(如下图所示)。

“在联想控股体系内,联合投资不仅不会产生内部竞争,反而恰恰是我们双轮驱动业务协同优势的最佳体现;同时要说明的是,战投和财投的协同是基于市场化运作的,我们的财务投资,特别是三家基金都本着对LP高度负责的原则,而战投有自己的评判标准,协同是基于双赢的独立判断。”联想控股的管理层的表述也能打消外界对于其双轮模式最大的疑虑。

向实与做实的产业资本使命

近一阶段,“脱实向虚”成为了投资领域被反复提及的热词。

3月24日,证监会例行发布会上发言人邓舸表示,下一阶段,证监会的工作将是严厉打击重组过程的信息披露违规、内幕交易等行为,更好地引导并购重组服务实体经济,抑制“脱实向虚”。

与此同时,经济学家向松祚在分析了中国经济脱实向虚的现象后,指出这样的现象将导致中国经济不健康发展,或出现经济增速持续下滑,高杠杆、高债务等危害,这样的中国,经济竞争力尤其是科技竞争力将受到极大的阻碍,同时也面临着巨大的风险。

在资金“脱实向虚”的趋势下,产业资本的力量和引导资金流向上的效应,将会起到非常重要的作用。国内比较早的产业资本已经形成了如下四大派系:清华系、安邦系、复星系和硅谷天堂系。综合来看,由于复星系和硅谷天堂启动较早,走在这四个模式的前列,但是由于硅谷天堂的PE+上市公司模式备受争议,同时,其他派系在逐步完善当中,因此,目前还不能能说这四个模式已经完全成功。

对比某些实业资本模式——通过对自有产业或者收购进行投资,将产业做大之后,通过包括二级市场等手段退出,联想控股的投资思路与之并不完全相同。“价值的定义和价格是不同的,你比如说进行某些财务运作,未必能够帮助这个企业做的更好,只不过通过他们运作,把价格提升了,卖一个好价钱,其实企业本身的能力还是那样。而联想控股的投资,一定要把价值提升放在第一位。”柳传志这样说道。根据他的话,我们能够得出这样的结论,联想控股不仅要“向实”更要让被投企业“做实”。

“比如作为战略投资者,联想控股将投后管理视为自身的责任,从公司治理、战略管理、运营提升及组织建设等方面扎实促进业务基本面的成长,部分业务已收获更佳业绩表现,亦使得组合内长周期业务步入盈利性增长轨道。”联想控股这样描述自己在帮企业“做实”上的努力。

客观来说,如果说这是企业发展到一定程度的升华,那么,还不如说这是从实业出身的联想控股的情节,在当前中国经济脱实向虚的大背景下,联想控股无疑树立一个典型,给了更多产业资本继续走下去的决心。

虽然有的上市公司一年的利润还不如出售一套学区房,但是,所有的人都知道,在解决就业问题,推动中国经济发展方面,只有实业和产业资本才有真正做到,在这方面,联想控股着实表现出了其浓浓的实业及爱国情怀,值得更多实业家探讨及感慨。

因此,在经济下行阶段,产业资本大幅崛起并不稀奇,让我们未来见证更多产业资本的崛起。