2017年11月18日,国务院对外公布《划转部分国有资本充实社保基金实施方案》,明确将中央和地方国有及国有控股大中型企业、金融机构纳入划转范围,目前统一划转比例为企业国有股权的10%。

与此同时,《境内证券市场转持部分国有股充实全国社会保障基金实施办法》停止执行。

该方案在PE圈掀起了涟漪,甚至很多人咨询GPLP君,民营VC的基金LP当中,国资比例超过50%,IPO之后到底要不要划转社保基金?新旧政策之间有何差别?

带着大家的疑问,GPLP君咨询了相关律师及业内大佬,给大家来一个最全面的解读!

划转国有资本充实社保基金(国发〔2017〕49号)文)的实施对PE圈有何影响?

对于近日国务院出台的《划转部分国有资本充实社保基金实施方案》(国发〔2017〕49号)文,以及《财政部 国资委 证监会 社保基金会关于印发〈境内证券市场转持部分国有股充实全国社会保障基金实施办法〉的通知》(财企〔2009〕94号)等现行国有股转(减)持政策停止执行,很多PE大佬认为,这是对PE行业的重磅利好,大家一致观点如下:

以前纯国资比例都在50%以下的投资机构,以后募资稍微方便一点,增加国有PE的竞争力,对纯国资机构影响较大。

为啥两个政策反差如此之大呢?

长期以来,等现行国有股转(减)持政策极大的挫伤了国资参与PE投资的积极性:根据财企〔2009〕94号文第六条规定,凡在境内证券市场首次公开发行股票并上市的含国有股的股份有限公司,除国务院另有规定的,均须按首次公开发行时实际发行股份数量的10%,将股份有限公司部分国有股转由社保基金会持有,国有股东持股数量少于应转持股份数量的,按实际持股数量转持赋予的国有股转持义务。

该政策让很多国有PE受挫的背后原因为:该减持政策只看到基金投资的单个目标公司IPO成功而获得的收益,而没有考虑基金整体投资的风险带来的损失,没有整体全面的核算投资收益,未扣除风险投资本身所具有的投资损失,仅就某单个成功IPO的股权投资收益直接划转,无疑给国有出资人个体造成不公,犹如被割韭菜,极大的挫伤了国有出资人参与私募基金投资的积极性,具体执行过程当中更是国有出资人参与基金的各种规避财企〔2009〕94号文的方略和措施。

另一方面,人口老龄化加剧职工基本养老保险基金缺口,为充分体现代际公平和国有企业发展成果全民共享,国务院出台了国发〔2017〕49号文,加大了对国有企业股权划转社保基金充实的力度;同时,本轮国企改革(含混改)推出以管资本为主,加强国资监管的改革进程,并出台了《关于深化国有企业改革的指定意见》,强调以管资本为主加强国有资产监管,改革国有资本授权经营体制,组建若干国有资本运营公司,支持有条件的国有企业改组为国有资本投资公司,提高国有资本配置和运营效率,建立国有资本布局和结构调整机制,推进国有资本优化重组,建立健全国有资本收益管理制度。

鉴于财企〔2009〕94号文等现行国有股转(减)持政策已成为上述国有资本参与基金投资、国有资本投资的掣肘,在此背景下,国发〔2017〕49号文孕育而生。

不过,如果从长远、整体来分析判断国发〔2017〕49号文和后续国发〔2017〕49号文实施细则对PE的影响和应对措施,我们还是要从如下方面进行讨论分析,以供参考。

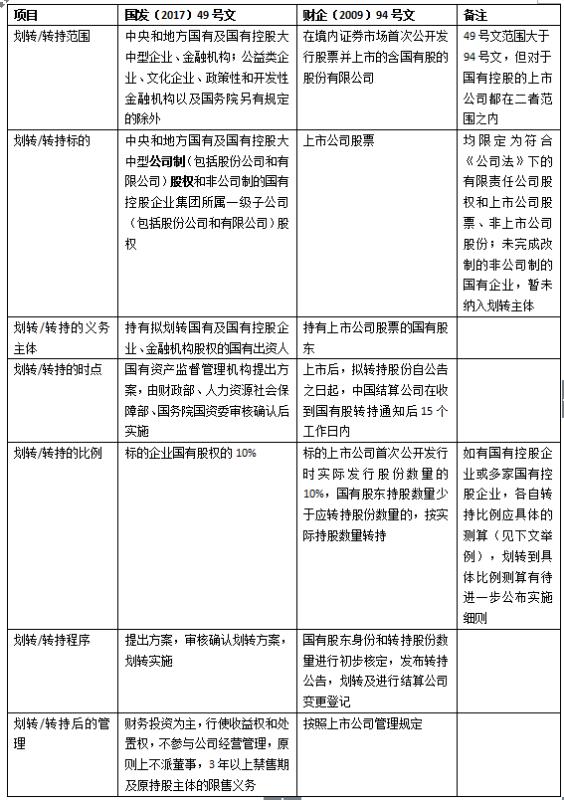

一、 划转与转持的对比分析

国发〔2017〕49号文对划转部分国有资本充实社保基金的规定与财企〔2009〕94号文对国有股转(减)持政规定比较如下表所示:

二、 划转与转持对持有上市企业权益的影响

国发〔2017〕49号文并没有终止或废止财企〔2009〕94号文的法律效力,仅是停止实施。从国发〔2017〕49号文的基本原则和指导思想分析,该文并不是豁免国有股相关主体的划转义务和责任,而是暂停实施,等待后续〔2017〕49号文的进一步规定,从上对比分析,〔2017〕49号文的适用场景应当是涵盖了财企〔2009〕94号文的适用场景,后续若由〔2017〕49号文替代执行财企〔2009〕94号文,二者对上市公司股份转持和划转的权益影响是有差别的,为便于分析,仅以如下假定的条件为例:

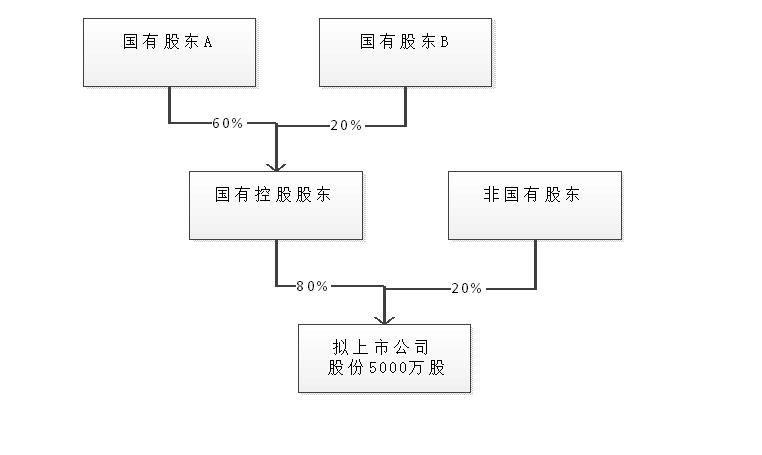

假定拟上市公司上市后股份总数为5000万股,其中首次新发行1250万股,国有股东结构如下图示:

1、 按照财企〔2009〕94号文规定,国有股东应转持的股份数为:

国有股东A应转持的股份数为:1250万×10%×80%×60%=60万股;

国有股东B应转持的股份数为:1250万××10%×80%×20%=20万股;

2、 假定按〔2017〕49号文的规定国有股东A和B均应履行划转义务,则国有股东应划转股份数为:

国有股东A应转持的股份数为:5000万×10%×60%=300万股;

国有股东B应转持的股份数为:5000万×10%×20%=100万股;

上述按〔2017〕49号文规定的算法中,假定标的国有股权的10%是以整个标的公司股权作为基数(还是以国有股东持股比例80%为基数的10%,需进一步明确,有待后续实施细则出台),此处按照财企〔2009〕94号文逻辑做的测算,可知,就财企〔2009〕94号文适用的场景,改适用〔2017〕49号文,是加大了国有股转持义务之负担,当然就国有股东的整体权益和其他划转场景对国有股东的影响应另行分析。

若图中的拟上市公司为非国有控股上市公司,按〔2017〕49号文,则标的非国有控股上市公司层面不再纳入直接划转的范围。

综上可见,〔2017〕49号文对财企〔2009〕94号文的停止实施,并非必然利于国有出资股东,对国有出资主体整体的经营业绩和投资收益的影响应综合判断,具体情况具体分析。

三、 对私募基金行业的利好、不足及应对

如前述,〔2017〕49号文的实施的利好,PE界资深人士从PE资金募集端、投资端分别阐述了各种重大利好,简而言之就是增加了PE的募资资金来源渠道(地方政府产业转型升级的需求,政府产业引导基金可以更具参与股权投资的积极性,尤其是国有创投机构的积极性),将投资标的拓展到偏后期甚至是拟IPO项目,有力的扩大了国有成分基金的投资标的范围等。

〔2017〕49号文的实施,除了看到停止执行财企〔2009〕94号文的各种利好,但也应看到〔2017〕49号文的实施对国有股划转可能给基金投资带来的不利影响:

1、 存在重复划转的风险。原则上〔2017〕49号文的实施的划转是自最顶端/层的国企集团(或一级公司)层面进行国有股权划转,对国企集团下属二级、三级等子公司不应再进行划转,否则就是重复划转;但也不排除未来根据社保基金亏空划转扩大到二级、三级子公司层面。对于国企集团的交叉持股或者国企之间参股不同的一级国企集团的情形,如何界定或避免重复划转,有待于〔2017〕49号文实施细则进一步明确。

2、 〔2017〕49号文的实施的结果是未来社保基金将直接或间接大面积持有基金份额、非上市公司股权,相比财企〔2009〕94号文主要持股上市公司股票而言,社保基金持股/持有基金份额的范围和阶段覆盖标的企业的各个不同发展阶段,这就涉及社保基金持有基金份额/标的公司股权期间(主要是非上市阶段)如何行使股东权利,实现〔2017〕49号文定位的财务投资者的资本管理和收益管理职能,对基金募投管退各个展业环节的影响,包括价格公允的认定(投资及退出的价格),国有资产保值增值的要求和责任划分,国资审批程序,非上市退出(招拍挂)及标的企业/基金的清算各个环节问题,虽然原则上可参照既有的国资监管体系,但与目前国资监管体系又不完全兼容(如社保基金基本为参股性质,参与投资的价值判断和国有资产保值增值与投资损失风险如何界定、免责等),尤其是社保基金参与的基金及国有创投机构,按目前的国资监管相关法律规定,对其退出(如投资标的非上市退出)应当履行的程序和决策机制等未明确,也暂无法判断是否能按照基金市场化运行机制执行,其降低了基金或企业的投资运营效率,可能对基金投资展业受到更多约束。

鉴于上述的问题及〔2017〕49号文的实施细则的不明朗,我们建议现阶段做基金结构设计时应考虑如下要点,以更好的应对〔2017〕49号文的实施可能带来的后续影响:

1、 尽可能采用三级以上子公司作为国资成份出资到基金的主体,如此避免其投资的基金份额未来直接划入到〔2017〕49号文划转的范围;

2、 目前阶段国资出资仍应保持参股而不是控股比例的基金份额出资,避免基金本身认定为国有股东身份而带来的纳入到划转主体范围的风险,且财企〔2009〕94号文并未效力终止,因此仍负有财企〔2009〕94号文课以的转持的应然义务;

3、 国有创投基金尽量符合或被认定为政府产业基金相关规定,即财政部《政府投资基金暂行管理办法》(财预[2015]210号)和国家发展改革委的《政府出资产业投资基金管理暂行办法》(发改财金规[2016]2800号)文规定,如此更利于适用产业基金市场化运行机制的规定,不排除后续按此进行分类监管;

4、 对社保基金持有的基金份额/股权出资部分设定非上市公司退出机制,必要时仍应以原被划转主体国企集团成员回购或持有为佳,以便简化或适用国有出资处置或重组相关程序和审批规定。

综上,〔2017〕49号文的实施,将国有股划转统筹到国有控股大中型企业、金融机构集团层面划转,且拉长了社保基金持股的时间段。〔2017〕49号文实施细则未出台,且目前并没有废除财企〔2009〕94号文,二者之间如何衔接,尤其是财企〔2009〕94号文项下现行国有股划转持社保基金持有是上市退出的方式,最利于社保基金实现收益的方式,不可能完全不予考虑,有必要等待进一步动向加以分析判断。

本文章仅作为交流之目的,不代表律师事务所/律师的法律意见和对法律的分析,任何仅仅依照本文章所述全部或部分内容作出的行为和决定后果由行为人本人自行承担,如需专业的法律服务意见,可向具有相关资格的专业人士寻求法律服务。

文章来源:GPLP微信公众号