前言:

2017年年末,金融监管风暴达到顶峰,这让很多银行及金融机构风声鹤唳。

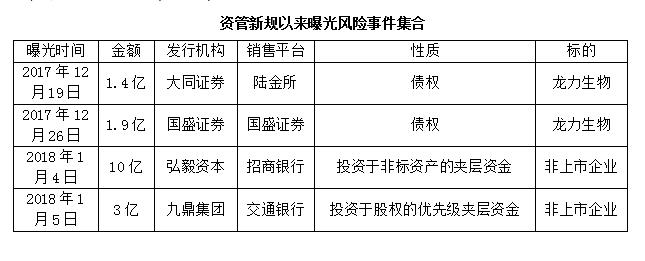

原因为《关于规范金融机构资产管理业务指导意见(征求意见稿)》的出台,这篇意见稿明确提出“打破刚兑”“净值管理”,牵动了百万亿资产的前途,业内为之一震。

如今,文件出台后的短短一个月,打破刚性兑付的事件,已经出现了一起典型案例,2018年1月4日,招商银行与弘毅投资的一起10亿元的刚性对兑事件。

正文:

2018年1月4日,招商银行与弘毅投资的一起10亿元的刚性兑付事件爆发风险,这是该意见稿之后首起典型案例,同时也让风险投资募资的冰山一角就此掀开。

原来,老牌投资机构弘毅投资也是如此募资,所谓的“资产管理”“财富计划”原来不过是披着西装的通道。以前,通道为了维护自己的声誉,还会拆东墙,补西墙。现在,国家明令禁止,不准!!!在打破刚性兑付一声令下,这让百亿资产管理行业犹如一声惊雷,整个行业格局就此改变。

招商银行与弘毅投资那点事儿

让我们来说说招商银行与弘毅投资这件事儿。

由招商银行与弘毅投资的合作我们可以看出,风险投资的钱大部分募资渠道还是依靠银行的资管计划。

根据《21世纪经济报道》相关资料,在招商银行与弘毅投资的资管计划当中,该资管计划由招商财富资产管理有限公司担任资产管理人、招商银行北京分行担任资产托管人,募集资金的对应标的为联想控股旗下弘毅投资的夹层基金——规模10亿元的弘毅一期(深圳)夹层投资中心(有限合伙)(下称“弘毅一期”),弘毅投资是联想控股旗下的公司。

弘毅投资到底什么来路?公开资料显示,董事长赵令欢先生则是“现任弘毅投资总裁、联想控股有限公司常务副总裁,负责对弘毅投资的全面管理及联想控股的战略投资业务。”

毫无疑问,招商银行之所以选择和弘毅投资合作,是基于对弘毅投资能力的信任,所以才与之合作。然而事与愿违,这次的合作失败概率很大,知名机构也让银行及投资人失望了。

这就充分验证了GPLP君对风险投资机构的点评,投资不能看名气和排名。

果然,招商银行此次有麻烦了。

据公开资料显示,这笔钱,被分六次被投到了五个项目里。

“弘毅一期2017年二季度基金管理报告显示,6个项目包括:提供给融众小额贷款(湖北)有限公司的1.5亿元质押贷款;对北京星华蓝光置业有限公司的2.4亿元“股+债”投资;深圳市商置投资有限公司2亿元债权投资;对中联重机股份有限公司(原奇瑞重工股份有限公司)1.13亿元规模的股份收购;以及对上海誉丰集团有限公司的1.3亿元债权投资。”

第一个项目:融众小额贷款(湖北)有限公司

公司目前被列入被执行人,已经经营困难,这笔钱能收回的可能性实在不大。

第二个项目:中联重机

公司目前被列入被执行人,已经经营困难,这笔钱能收回的可能性实在不大。

第三个项目:上海誉丰

公司目前被列入被执行人19次,已经经营困难,这笔钱能收回的可能性为0。

五个项目折了三个,这家知名投资机构到此是怎么做的尽职调查?目前没有人知道,但是结果则是GPLP君心疼这些LP,就这么通过信任的银行渠道流到了这些借贷都难的企业当中。

LP知道如此投资的风险吗?有没有被充分告知?这到底是怎么一回事儿呢?

钱是如何从银行转到这些项目?

让我们一一道来。

当然,这跟银行理财的进化史休戚相关。

最早的时候,银行的这个把戏叫做“出表”。在国家严格的银行监管法令以及《巴塞尔协议》等相关监管政策下,银行为了躲避监管,把自己的负债或者资产挪出表外。

但是业务还要继续做,那么银行怎么办?面对紧巴巴的额度,和嗷嗷待哺的企业,银行创新性的发明了帽子戏法——“你出钱,我做通道,我担保!”要钱的企业找上一个通道公司,通道公司去募集资金,募集了把钱存在银行,银行给个担保函,收点中间费。如果企业能还款,一切万事大吉。如果企业还不了自己,银行妈妈也只能哈哈,兜着呗!于是,银行保函满天飞,在众多恶性事件之下,这个帽子戏法被监管层叫停了——监管层要求银行严格披露对外担保情况,这事儿就玩不转了。结果,跑到各类互联网金融平台上了,以前还会有个担保公司给担保,现在是连担保都没有了!投资者也是心累,拿的回报那么低,掀开了看竟然都是高利贷的本质。(龙力生物就是如此样本)。

帽子戏法叫停了,但是企业还要继续融资发展,怎么办呢?

于是,银行的这个帽子戏法进一步升级,叫做“飞单事件”。

很多企业面对银行众多优质客户依旧不死心,正面走不通,于是他们开始动起了歪心思,在高额回报的诱惑下,企业叫银行支行行长、客户经理出面,以银行的名义吸收存款。有时候,整个分支行都会沦陷,毕竟离钱太近,灵魂就迷失了。

但是比较是歪心思,这就意味着迟早要出事,因此,去年和今年关于银行、券商相继爆出来的萝卜章事件,还有民生银行的天价罚款案都让这种类型的“假理财”推向了末路。事情的结果当然是银行也被监管了,所有公章都上收!(广发、粤交所、阿里三方联合出演的假公章事件,前段时间被处罚了,就是这个套路。不过,够新,够有创意!)

假理财与帽子戏法都不能走通的情况下,是不是就无路可走了?

答案当然是否认的,我们的金融天才随时都会诞生。

既然假理财走不通那我们就要真理财。但是这个真理财的方案还是和所谓的资产管理公司挂钩,玩家还是那些玩家,只不过玩法变了而已。

这一次,银行吸取了先前教训:钱是你花的,出事了我还是要先垫钱!这样不公平,游戏规则必须改变,这一次,你也要拿点出来,于是就有了市场上所谓的结构化融资,将资本分成了两类,优先与劣后。通常而言,银行找优先级资金,资产管理公司出劣后级资金。

如果这个基金一旦赚钱的话,那么该基金首先需要偿还优先级的利息,随后劣后级才能有收益,或者才能分钱。如果赔本的话,也通常则是先赔劣后级的钱,实在不行,点背的劣后只好输光了本钱,底裤没了吗?这种操作手法曾在2015年的牛市中集中上演,那个适合大概有4万亿的银行、券商、信托等资金以这种方式流入到股市里。所以,降杠杆的风潮一来,才会出现踩踏事件。都是劣后级在保命呀!

最近闹得沸沸扬扬的“招商银行招商财富-招商银行-弘毅夹层专项资产管理计划资产管理”就是这种优先、劣后的玩法,只不过,他们投资的是非上市公司标的。

那么最后怎么会出事了呢?

很简单,人家企业都破产不行了,我拿什么优先给你保本?我拿什么劣后给你当安全垫啊?刚好要打破刚兑么,行,我就打破给你看,省的你来烦我。

一句话,关键时刻,企业破产了,哪里管什么优先劣后。

GPLP君的心里话

银行:

GPLP想对银行说:理财,就应该回归于理财的本质,货币基金、流动性较好的债券、银行同业、大额存单,哪个不能一年3-4%?投资人拿着白菜钱,冒着白粉的危险,你们还是玩金融的么!

投资机构:

风险投资是高风险、高收益的事情,在中国半混业的金融体系下,想做股权投资就成立专门的基金去做,千万别唬弄普通人接盘!还美其名曰金融创新。你们不敢放贷的企业,结果找了一个平头老百姓的钱的基金去堵窟窿,合理么?作为销售和托管方,你们要做到资金监管的义务!

最后一句,投资有风险,大家千万要谨慎。

GPLP想对所有做GP的朋友说:杠杆是万恶之源头。投资,就是做概率。一个高杠杆碰上了概率极低的事情,自己损失是小事,客户的钱怎么办?损失几亿九牛一毛,别的地方可以补回来,客户是把鸡蛋放在你一个篮子里,亏了,你良心过得去么???记住,让承受地了风险的人去承受他们可承受的风险,赚取可赚取的利润!

GPLP说:我双手赞成打破刚兑。但是,我不赞成的是,打着“刚兑”名号欺诈的人,竟然可以逍遥法外。那些虚假销售的人,受到责罚了么?那些纵容虚假销售的人,受到责罚了么?那些借钱不还的人,受到责罚了么?没有!你打破了刚性兑付这个义务,却没有给这些套上法律的枷锁。

文章来源:GPLP微信公众号