近期,因美国股市暴跌引发的A股暴跌让很多股民非常受伤。

“很受伤 很受伤!”“我拿什么来过年?”这是很多股民的心里话。

不过,伤心之余,他们又开始畅想2018年,比如,因茅台成名的董宝珍和茅台死忠陈继豪就开始了新年豪赌:2018年12月31日,银行指数的涨幅大还是茅台的涨幅大?

原因为董先生最近投奔银行,而陈先生选择坚守,银行涨幅大,陈先生裸奔,茅台涨幅大,董先生裸奔。

曾经在上甘岭战壕里坚守到最后的战友,如今分道扬镳令人无奈,那么,到底银行靠啥吸引了董宝珍?拆散了战友董先生?

茅台与银行的两难

对于茅台,董先生认为茅台高估,因囤货等非良性需求导致了茅台渠道非理性的需求和不良预期,未来会造成茅台的暴涨暴落。更会伤害茅台的品牌价值。

而吸引董先生的银行,理由则非常简单,那就是便宜!

董先生是从2017年4月开始看多银行的。逻辑在其微博里有着完整的表述。基本来说主要有:

1. 大家因为看得太近、所以对银行的业务习惯、作风有着过大的夸大的偏见。

2. 银行的坏账,以山西地区为例,已经开始减弱,经济复苏。

3. 银行有国家的隐性担保。监管其实是移除银行上涨压力的最后一块石头。

值得一提的是银行的隐形担保是历史上长久的共识,比如在银行事实破产的90年代,通过四大国有资产公司的剥离政策,银行获得了重生。在2018年初当中,银行波澜壮阔的上涨已经打消了市场的疑虑,大家开始畅想:牛市来了!虽然百股跌停的惨状依旧,可是核心金融股却始终坚挺。工商银行更是跃居宇宙第一大银行之列。

尤其在这轮股灾当中,银行股更是坚定的到最后一刻才开始在A股当中微跌,因此,市场有的时候尽管是盲目而短视的,但是却是真实的,因为,市场只会对最新的信息作出反应,然后线性认为,对于未来,市场也会随着过去的规律持续做着永续运动。

但现实生活显然不是如此。

银行的过去,的确是悲惨的。

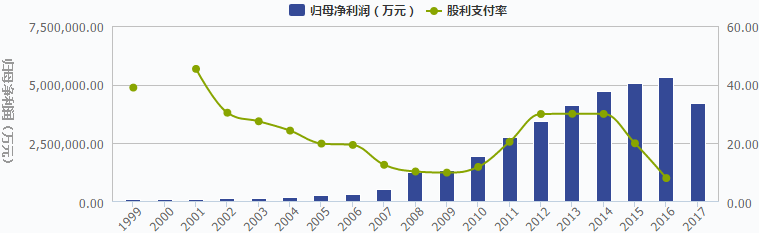

天量的坏账并不是一个虚幻的故事。最近爆出的浦发银行成都分行大案件,就可以解释市场不是疑神疑鬼。浦发银行成都分行为掩盖不良贷款,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业授信775亿元,四川银监局依法对浦发银行成都分行罚款4.62亿元,浦发银行内部问责近200人。

如果追溯调整,浦发银行的坏账是多么可怕!市场的担心是假的么?不是的。

浦发银行的估值最低在3.8PE,进入15年牛市最高触及7.4PE进行估值。

而股利支付率更像一个测谎仪告诉大家,浦发银行有没有作假。股利支付率下降,说明银行将更多的股利留存在了公司内而不分红出去。为什么呢?市场自然而然打了一个问号,很明显,对于大型金融机构,股利支付率的下降往往是一个不利的信号。很明显看到,在股利支付率下降的生活,往往是中国宏观经济最为困难的阶段。

但一旦真的用大刀向银行头上砍去的时候,市场却又是这么理解的:破头扇扇子,扒疮去脓的时候到了!在短暂的回落后,浦发银行又发起了向上的攻势。

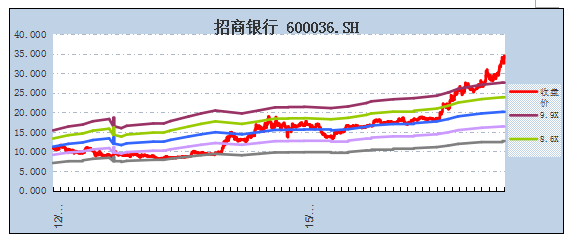

对于以零售为主的招商银行,市场明显更加慷慨。

市场给招商银行的估值,在2014年10月前和浦发银行一样,但是在牛市之后,越来越高。目前股价已经突破了历史高点,而估值更是接近20倍。

因为市场深刻地意识到,零售业务增长迅猛,坏账率低,招商银行的财务报表更加可信。所以在沸沸扬扬的乐视危机中,作为乐视的重大融资提供方,2017年4月以来市场完全无视这个利空,不停发动上攻。

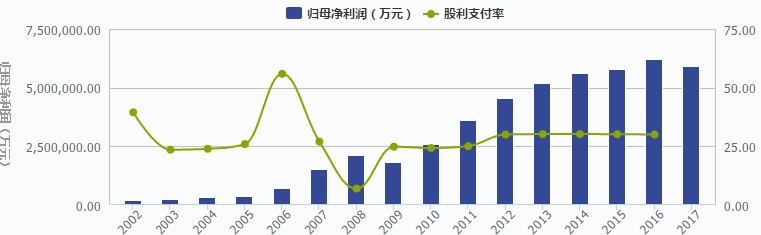

当然,招商银行也不负众望,因为它的股利支付率一直非常稳定。给股东创造了良好的回报。能够拿出真金白银回馈股东,说明水分更少一些。

只是,坏账与股价之间到底有什么关系?股权没有人能够说得清楚。

2018年,银行股何去何从?

放心:我们有供给侧改革

财务技巧毕竟是财务技巧,可以拖延一年不可拖延一世。

如果经济继续坏下去,银行该怎么办?

放心,银行说了,我们有供给侧改革。比如,仅在2017年,在供给侧改革的强力支持,原来钢铁、水泥、煤炭等坏账重灾区就貌换新天。

方大碳素的现金墙,告诉了大家供给侧改革有多么强大!

中国神华先有特殊股利,后来又有99%的业绩增长。这酸爽!

银行自然而然也深受其益。原本四大行中不良率最大的是农行,已经下降0.4%。招商下降1.6%······这些切切实实的信号,辅佐着我国宏观经济企稳,结束5年的GDP增速下降的趋势,在2017年末经济数据发布后,市场的共识、市场的资金冲入了估值的低洼地。

这是一个事实,当弹簧到了最紧的时候,只要一点点边际改善的动力,他就会弹得非常非常高。

金融的监管到来了,但是配合着企稳的宏观形势,或许,这是一剂猛药,会让中国的银行迎来一波波澜壮阔的成长!

只是,未来,还是眼见为实,以事实为准。

文章来源:GPLP微信公众号