文/意卿 GPLP

7月30日晚间,据证监会官网消息,鉴于广东丸美生物技术股份有限公司(以下简称“丸美股份”)尚有相关事项需要进一步核查,证监会决定取消原计划于7月31日对该公司发行申报文件的审核。

来源:证监会

这是丸美股份三次递交IPO申请被否后,时隔一年多再次冲刺IPO被否。同为国产美容行业的相宜本草在排队两年后,主动放弃了上市计划,那么丸美如此急切的想要上市是为什么呢?

为对赌,上梁山

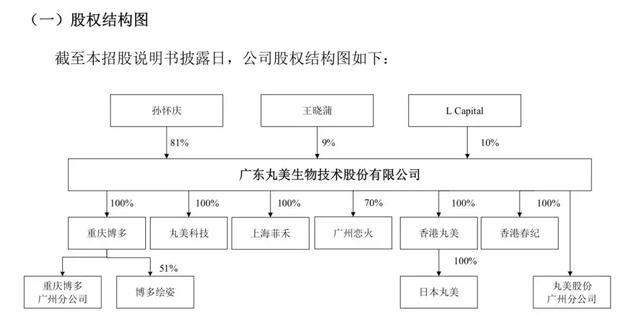

来源:招股说明书

股权结构来看,董事长孙怀庆持股81%,妻子王晓蒲持有9%,L Capital持有10%。

其实在2013年5月2日,孙怀庆、王晓蒲与L Capital签订的《协议书》对新股发行限制、股份处置限制、优先购买权、跟随出售权、净利润保证和补偿、赎回权、一票否决权、L Capital特殊权利的修改与恢复等条款进行约定。

而赎回权条款主要内容为“如果发行人在L Capital成为发行人工商登记在册股东之日起的60个月内未能完成合格上市,则L Capital有权要求孙怀庆、王晓蒲回购其持有的发行人全部股份”。

而作为VC/PE的一大关注点就是退出回报率,而L Capital也不例外。而L Capital也在招股书中明确表示,在12个月的锁定期届满后,24个月内计划减持手中拥有的60%-100%的股份。

丸美不可能没有压力。

老病灶未治好

2014年6月,广东丸美生物技术股份有限公司首次递交IPO,排队两年上会一朝被否。原因主要出自经销模式、产品质量问题的检查和被处罚情况的披露问题上。

两年后2016年11月,丸美又赫然出现在了审核名单之列,然而带着惊艳的业绩上会依旧没能助其成功过会。而过会被否的原因大抵是因为证监会发审委主要对丸美股份的经销模式以及公司未披露产品质量曾被通报等情况提出质疑。

第三次丸美缩短了申请间隔,2017年7月份再次闯关,但却因为招股书隐瞒食药监管的产品质量问题而再度失败。

而这次闯会失败,老问题的病灶依然存在。

屡被质疑的经销模式

经销模式的隐忧是一直存在于丸美当中。长期以来,丸美产品销售以经销模式为主,直营和代销模式比例较小。

招股书显示,报告期内,丸美的产品销售仍以经销模式为主,截至去年底,公司正在合作签约的经销商数量为202家,登记在册的终端网点数量超过14000个。

2015-2017年,公司经销收入分别为10.96亿元、10.63亿元和11.70亿元,经销收入占比虽然由2015年的92.02%下降至2017年的86.54%,但是86.54%经销占比依旧极高,且终端网点数量仍进一步扩容。

经销商渠道的复杂,加之管理难度大等也是困扰企业多年的“顽疾”。细化来看,各层级经销商的管理如何,单证是否齐全、账期是否规范等都会是企业的难题。

质量问题

招股书显示,2015-2017年,丸美股份的广告宣传费用支出分别为2.12亿元、3.38亿元和2.9亿元。丸美每年用于广告宣传的费用占据销售费用的70%。

对于广告过分迷恋,却掩盖不了自己的质量问题。

根据丸美股份披露:在2016年8月至9月期间,丸美股份生产的春纪美白防晒乳产品、丸美防晒精华隔离乳产品、丸美激白防晒精华隔离乳等7批次产品因检出防晒剂成分与批件及标签标识不一致等事项被国家食品药品监督管理总局通告。

2017年11月,丸美股份再次被国家食品药品监督管理总局通报,丸美牌隔离乳和防晒乳被判定为不合格产品,虽然最终总局确认这两款产品都是假冒产品,但是公司经销模式以及自主生产+委外加工的生产模式,也让发审委对丸美股份委外加工模式下产品质量控制以及管控终端市场的能力提出了质疑。

投资基金L Capital有着退出的压力,丸美有着上市协议的压力,在一切都求快的当下,问题也逐渐被暴露,下次丸美何时再次提交招股书,60个月期限内是否能成功上市,还是让时间带给我们答案吧。