作者:意卿

来源:GPLP(ID:gplpcn)

吉利汽车的半年报可谓是赚尽了眼球,具体看,截至2018年6月30日止上半年该公司实现收益537.08亿人民币,同比去年(394.24亿人民币)增长36%,股东应占净溢利为66.7亿元人民币,同比去年(43.4亿人民币)增长54%。从上半年吉利汽车公布的营收和净利来看,均保持稳定快速增长。

然而与之形成鲜明对比的是港股吉利汽车一度跌破14元港币,股价从本轮调整前的最高点29港币算起已遭腰斩,同时创出2017年6月至今的新低。

销量和业绩的强势不仅与股价背离,也独立于全行业景气下行的大背景。根据中国汽车工业协会发布的数据,2018年1-6月,国内乘用车销量为1177.53万辆,同比仅增长4.6%,吉利汽车销售情况远远好过行业平均水平,高居行业第一。究竟是什么原因造成吉利汽车的股价与业绩背离呢?GPLP君根据财务报告来分析一下。

应收账款骤增,引现金流忧虑

2018上半年,吉利汽车应收账款及票据(不包括其他应收款)为248亿元,相比去年上半年的143亿骤增73.4%,而同期营收增速为36%、利润增速为54%,显著低于应收款增速。

同时公司的应付款增幅也较为明显,从去年同期223亿元上升34%达到了299亿。现金流对于企业来说是至关重要的血液,尤其是对于吉利汽车这类体量大的车企来说更是这样。

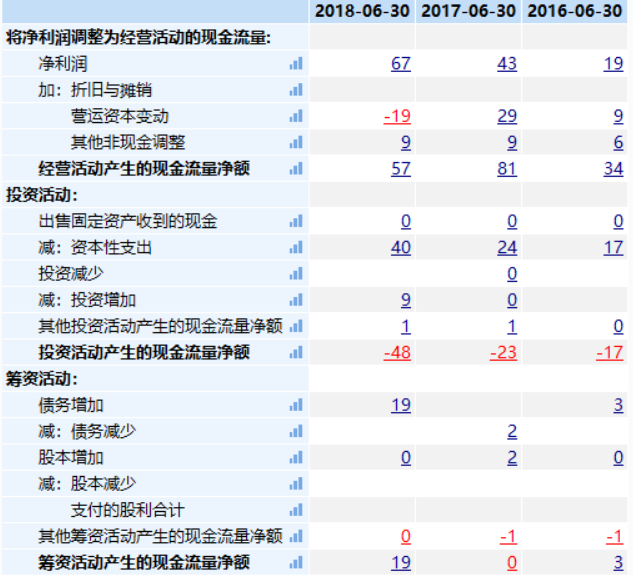

来源:wind

2018年中报显示,吉利汽车经营活动产生的现金流净额为56.8亿元,相比去年同期减少24亿元。投资活动产生的现金流净额为-48.2亿。而同期筹资现金流出现增加,流入净额为19亿元,说明公司在现金流趋紧的情况下加大了融资力度。

对于股价与业绩背离情况,GPLP君向吉利汽车相关负责人联系,截至发稿前,并没有收到吉利汽车的回复。

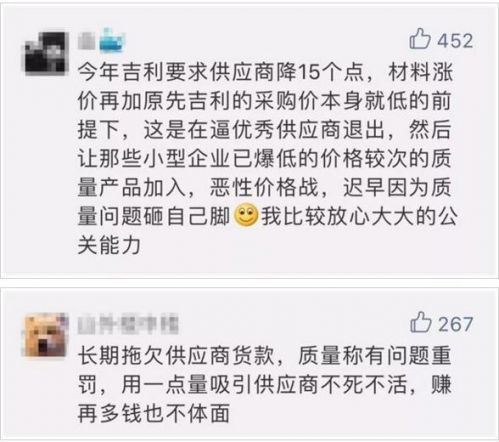

疑似压榨供货商

之前吉利汽车被曝出在供应商供货的过程中,严重压低价格并拖延货款,拖欠时间可长达数月甚至一年,其间还会要求供应商降价,如果不降会继续拖欠。而吉利汽车的应付款增幅也较为明显,从去年同期223亿元上升34%达到了299亿,是不是也佐证了这一观点呢?

图片来源:网络整理

部分供应商认为吉利所得利润部分是从供应商的货款中得来的,并且还在不断压低供应商的价格,导致大型优质的供应商不敢与其合作,长此以往会导致供应商降低零部件质量,进而影响吉利整车质量。

对此吉利相关人士曾对外回应,大家都是在按照合同做事,零部件企业也要分解主机厂的成本压力,在成本压力下寻求技术进步有利于整体行业竞争力的提升。未来吉利整体方向不会调整,继续优胜劣汰,继续靠规模和增量来控制成本。不过,也会针对个案进行微调。所谓“个案”,指的是在沟通上存在误解的供应商。“因为沟通不畅导致双方对对方的战略意图没有真正理解或者是误解的情况,我们会进行调整。”

从吉利相关人士的回应,GPLP君可以看出公司也承认有压低供应商价格的案列,但只是个别。但是,市场好像显示出了担忧,对于上游供应商成本压缩的太厉害,供应商为了赚钱,肯定对于产品的质量会有所下降,可能未来进一步会影响到吉利的销售利润。