作者:卡车司机

来源:GPLP犀牛财经(ID:gplpcn)

1月17日,东旭光电(000413.sz)开盘大跌近7%,市场一片哗然。

GPLP犀牛财经注意到,股价大跌应该源自市场上的一则报道,由于康得新债券违约,市场风声鹤唳,纷纷排雷。同为白马股的东旭光电成为新的怀疑对象。

怀疑的证据是去年12月,东旭光电发布了要发行35亿可交换债补充流动资金的预案,但是公司账面上趴着的资金高达215亿元。

投资人不免质疑:账上那么多钱,大股东为啥还要发债?他们担心,东旭光电是下一个“康得新”。

于是,东旭光电就有了1月17日的开盘大跌。

开盘股价大幅下跌

东旭光电1月17日开盘后股价大幅下跌,在9点35分其股价更是跌至4.53元,跌幅近7%,收盘跌幅达到5.34%。

资金方面近5日内该股资金总体呈流出状态,低于行业平均水平,5日共流出3880.08万元。

东旭光电1996年在深圳证券交易所挂牌上市,是中国本土最大、世界排名第四的液晶玻璃基板生产商。主营业务为液晶玻璃基板制造与销售、石墨烯产业化应用、新能源汽车研发及制造、智慧城市建设等。

据东旭光电公布的2018年三季报显示,前三季度营业收入173亿元,同比增长108.24%;归属于上市公司股东的净利润13.2亿元,同比增长24.6%。在2018年10月30日,新时代证券还给予了增持评级。

现金充足为啥还发债

2018年12月,东旭光电发布了《公开发行A股可转换公司债券预案》,该预案显示,公司将公开发行A股可转换公司债券,拟募集资金总额不超过35亿;募集资金用途为,25亿用于A股股份回购项目,10亿用于补充公司流动资金。

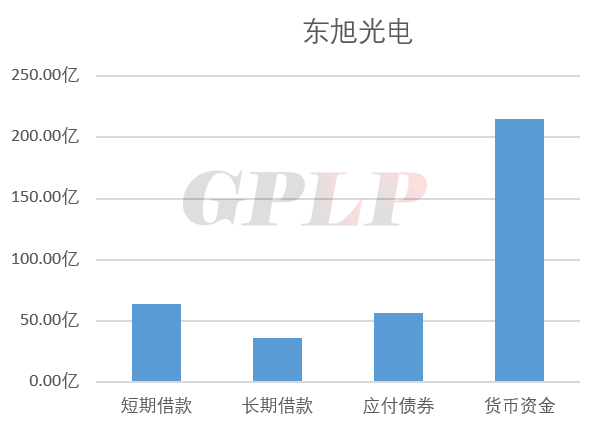

GPLP犀牛财经注意到,东旭光电2018年三季报中显示公司货币资金高达215.08亿,在现金充足的情况下又大量发型债券募集资金,市场质疑有在财务上存在矛盾信息的可能性。

2018年三季报中显示,东旭光电目前短、长期借款达100亿,另有应付债券56亿,债务数额庞大。

同时截至2018年9月底,东旭光电的第一大股东—东旭集团已将其7.99亿股质押,质押率为87.38%。大股东的高质押率有可能导致财务状况恶化,引起市场投资者的猜测。

对此,东旭光电1月17日表示,目前公司股价被市场低估,股票价格低于净资产。为了推动公司股票价格向长期内在价值合理回归,拟发行可转债主要用于回购上市公司股票。公司近年来在国家产业政策支持下,大力发展液晶玻璃基板、光电新材料及新能源客车等战略新兴产业,规模扩张快速,营收规模及净利润逐年大幅增长。公司经营稳健,资产负债结构合理。

GPLP犀牛财经将会对此事继续跟进。