58同城财务状况 新浪科技 沈云芳

持续向好的美股市场将要迎来今年的第二支中国概念股。今日凌晨,分类信息网站58同城向美国证券交易委员会(SEC)提交了IPO招股书。58同城计划在纽交所上市,拟最高融资1.5亿美元。经过八年的竞争、洗牌和商业模式探索后,国内分类信息行业终于将出现第一个上市公司。

第二支中概股

2013年以来,美股市场行情一路向好,三大指数齐齐上涨:道琼斯(15258.24, -70.06,-0.46%)指数从13000点波动上升至目前的15000点以上;纳斯达克(3781.59, -5.84,-0.15%)指数从3000点蹿升至如今的3800点,而标普指数(1691.75, -6.92, -0.41%)则从1400点涨至1700点。

与此同时,中国概念股行情也在2013年摆脱了长达两年的低迷,诸多公司的股价逐渐回升甚至创下新高。例如,奇虎360(83.93, -4.20, -4.77%)股价在半年内从30美元左右猛涨至90美元,百度(153.84, -0.44, -0.29%)则重新突破100美元站上150美元的高位。即使是业绩始终低迷的当当网(10.93, 0.53, 5.10%),股价也从一年前的4美元回升至了11美元左右。

美国资本市场显示出强烈的回暖信号,也让业界认为中概股赴美上市迎来了较好地窗口期。今年6月,外贸电商兰亭集势(12.13, -0.38, -3.04%)就成功登陆纽交所,股价在上市后两个月即实现翻番(兰亭集势股价在8月因业绩问题大跳水)。

58同城成为今年继兰亭集势之后,第二支将要登陆美股市场的中国概念股。根据58同城提交的招股书,公司计划在纽交所上市,拟最高融资1.5亿美元,公司代码“WUBA”。摩根斯坦利、瑞信证券、花旗和太平洋皇冠证券为此次IPO的承销商。

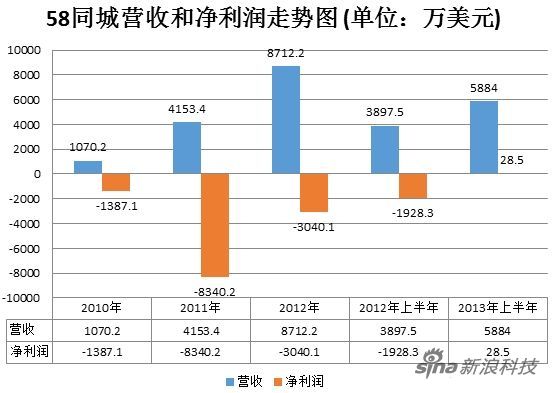

招股书显示,58同城今年上半年营收为5884万美元,而去年同期为3898万美元,同比增长51%。上半年58同城实现净利28.5万美元,而2012年上半年则亏损1928万美元。2012年,58同城亏损3040万美元。

与此同时,58同城的股权结构也得以曝光。招股书显示,58同城CEO姚劲波目前持有公司27.9%股份,是公司第一大股东。软银赛富持有58同城20.5%的股份。DCM的持股比例为16.6%,华平为25.8%。

根据此前的报道,58同城此前已经历了五轮融资。2006年,软银赛富向58同城投资500万美元,并在2008年追加了4000万美元。2010年,DCM和软银赛富共同向58同城投资1500万美元。2010年年底,华平领投58同城新一轮总额6000万美元的融资,其中姚劲波个人投资500万美元。此后,华平又在2011年年底追投5500万美元,其中1300万美元由姚劲波个人以借贷方式融资获得。

8年商业模式探索

2005年,中国互联网迎来了三家分类信息公司:赶集、58同城和百姓网。八年的行业竞争中,两家都在寻找更好的商业模式以期在竞争中获胜。2011年开始,58同城和赶集网的高密度广告投放战打响,两家几乎成了分类信息行业的代名词。

付费会员和在线推广费是国内分类信息网站最早、最主要的商业模式。付费会员是指认证用户所缴纳的费用,例如房产经理人、招聘公司。会员认证后,就能够使用群发面试通知短信等增值服务。在线推广收入类似搜索引擎的竞价排名。例如,一家企业发布某条招聘信息后,如果愿意缴纳一定的广告费用,那么其信息就可置顶或者排在搜索结果靠前位置。

根据58同城招股书披露的信息,会员费仍是58同城最主要的收入来源。在今年上半年5884万美元营收中,会员费为3546万美元,而在线营销服务收入(即广告费)为2243万美元。

在2011、2012年的资本寒冬中,赶集网和58同城都开始寻找上述两种模式之外的收入来源。2011年,赶集网和58同城都开辟了团购业务,但团购不盈利成为行业的普遍现象,两家公司先后放弃该业务。

2012年年初,58同城CEO姚劲波开始酝酿让公司走上“电商化”的转型道路。半年的准备之后,58同城陆续开通了手机、票务等分类版块的在线交易功能。

也是这一策略,让58从一个纯粹的分类信息平台逐步转变为一个C2C交易平台。如果转型成功,原先每日千万级别的流量将转化成可观的成交额。与淘宝天猫同理,58同城可从中收取佣金。为了执行这一策略,58同城在交易中支付环节引入了支付宝等第三方支付公司。

“电商化”策略实施已达一年,尽管已经有所成效但仍微乎其微。招股书显示,在58同城上半年的营收中,在线交易佣金等其他收入仅为95万美元,占比仅为1.6%。

赶集网称短期内不上市

“我们短期内不上市。”今年8月中旬,赶集网CEO杨浩涌对媒体如此表态道。就在他说这句话的半个月前,彭博社曝出了58同城启动IPO程序的消息。

在58同城全力以赴“电商化”的同时,赶集网亦在艰难地摸索新的商业模式。

2011年开始,赶集网将全部精力投注在了短租业务“蚂蚁短租”上,包括杨浩涌在内的赶集高层就在不断向外释放一个信号:蚂蚁短租是赶集的下一个机会。为这一信号做注脚的,是号称2000万美元的投入。2012年,蚂蚁短租成为“赶集增长最快的业务”。

据杨浩涌去年下半年披露的数据,蚂蚁短租此前一年的订单数超10万单,每单客单价在三四百元,平台佣金比例为10%。以此推算,蚂蚁短租的年收入大约在三四百万。目前整个业务处于亏损状态,杨浩涌彼时也表示,赶集网至少在近三年内还需要向蚂蚁短租投入资金。

除了赶集本身的充值业务外,蚂蚁短租目前是赶集网唯一能在线交易的业务。租客在线支付房款由赶集保管,交易达成后房款才会打给房东,赶集从中抽取佣金。

由此,赶集网和58同城之间的差异越来越明显。短期来看, 58同城的“电商化”策略能够依靠原有海量信息和用户,变现的速度和能力都将更快、更强。而短租业务在国内还处于起步阶段,业务模式本身也存在管理困难、监管空白、教育用户等诸多方面的障碍,短期内变现的能力有限。

因此,尽管赶集网已在去年年底实现盈利,但仍然面临着资金压力。2012年赶集网还曾进行过两轮融资,官方宣称的融资总额高达9000万美元。加上此前的三轮融资,赶集网目前对外公布的融资总额超1.8亿美元。

“ 巨额融资让赶集网从资金的樊笼中解脱出来,赶集网将通过树立差异化优势等方式加速扩大市场优势。”对于融资的目的,杨浩涌这样表述道。

但是,如果58同城冲击IPO成功,无疑能在将来拥有比对手更大的品牌影响力和更便捷的融资渠道。作为对手的赶集网未来面临的局面,可能更加被动。