反弹趋势未能在第二季度延续,这让2017年上半年的宏观经济依旧不容乐观。

各种资料显示,尽管GDP 同比增速上升至6.9%,一季度受到工业支撑力提升、消费基础性作用增强、出口逐渐回暖的推动,但是2017年上半年中国宏观经济整体来看仍处于底部震荡阶段。

在2017年下半年,伴随去库存、金融降杆杆以及房地产调控的延续,这些都难以对宏观经济起到有效刺激作用,因此,GPLP君预计下半年经济增速仍会维持底部震荡状态。

2017年上半年金融监管市场的变化

2017年上半年,金融监管环境的变革使得整个金融市场发了较大的波动,以金融去杆杆为出发点,一行三会的统一行动,出台多项强监管政策整治金融机构不当行为。

对于股票市场,监管机构针对再融资以及并购等行为的限制使得大小盘出现了明显的分化。四月,随着金融市场流动性紧缩传导至股票市场,使得市场内部结构继续分化,并出现“一九行情”,市场环境逐渐从投机向投资转变。

对于债券市场,银监会对表外业务的监管以及央行对流动性的收紧使得10年期国债收益率大幅上行,同时信用债市场受到企业债务危机连续爆发影响,收益率也持续上行,发债规模大幅下降。为了保证不发生系统性风险,央行及时释放流动性的同时监管政策短期缓和使得债券市场企稳。

大宗商品市场主要维持震荡趋势,波动较2016年大幅下降。

房地产市场在金融去杆杆政策以及楼市调控政策的影响下呈现趋冷态势,一行三会统一加强对房地产企业融资的监管,预计未来房地产市场将进入调整阶段。

总的来看,上半年政策导向成为影响金融市场走势的主要因素,预计这样的态势会延续至下半年——尽管上半年强监管环境导致的金融市场波动使很多投资者感到不适应,但对于金融市场也体现一定的积极作用。首先股票市场环境逐渐从投机向投资转变,提升了长期价值投资策略的优势。其次流动性紧缩引发的债券市场调整,提供了较好的买入时机。大宗商品市场与房地产市场降温使得资金逐渐分流至估值偏低的资本市场。

2017年下半年依旧保持底部震荡

由于低于预期的二季度数据显示宏观经济反弹趋势未能延续,预计中国经济在未来较长时间内仍会维持底部震荡状态——从2017年上半年来看,中国宏观经济仍处于“L型”底部调整阶段,1季度GDP增速回升至6.9%,经济数据出现向好迹象主要得益于三点因素:第二产业特别是工业的支撑力提升;消费的基础性作用增强;出口贡献由负转正,但这个趋势缺乏延续的基础。

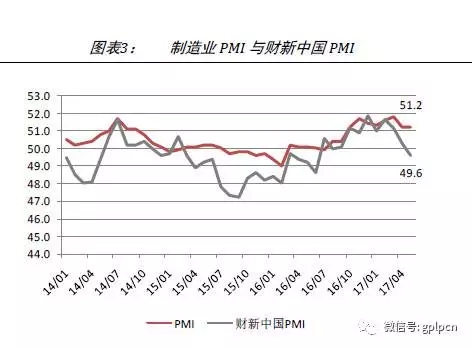

制造业PMI与财新中国PMI在上半年表现为先涨后跌的走势,在一季度维持在14年以来较高水平,随后开始发生下滑,5月份制造业PMI下滑至年内低点51.2,财新中国PMI跌破荣枯线达到49.6,显示中国经济仍未出现持续向好的迹象。CPI在年初受到基数效应影响下跌至1以下后逐渐反弹至1.5,PPI增速在大宗商品价格推动下,一季度创下新高后开始回落,两者的波动差异显示出,生产端的价格变化并未有效传导至消费端。

![]()

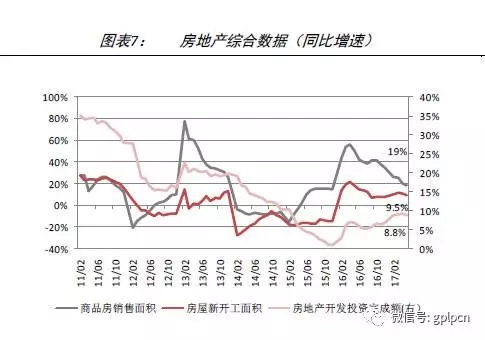

2017年房地产市场在金融去杠杆政策以及楼市调控政策的影响下明显呈趋冷的态势,商品房销售面积增速持续下滑,房屋新开工面积与房地产开发投资完成额增速经历缓慢上涨后开始在5月份发生回落。在楼市调控政策的影响下,一二线城市的价格增速快速回落,成交量也是大幅下滑,热度逐渐向三四线城市传导。同时政策对房地产企业融资进行了严格的限制,导致部分小房地产企业出现资金链断裂情况。未来房地产市场大概率会维持目前趋冷的态势,对固定资产投资增速的贡献预计会下降。

固定资产投资和个人投资增速同样是在一季度出现回暖的迹象,但在4月和5月分别下滑至8.6%和6.83%。从不同行业来看,基础设施建设投资增速持续下滑至16年以来的低点,制造业和房地产投资增速维持缓慢上涨趋势,但是房地产投资增速在5月份开始回落,考虑到房地产调控的力度,未来房地产对投资增速的支撑有限。预计未来PPP项目的逐渐落地会对投资增速产生一定支撑。

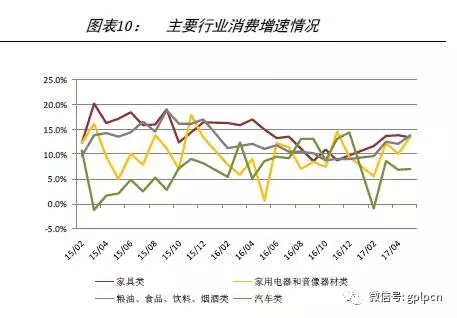

2017年消费增速主要维持在2015年以来的震荡区间内波动,2月份受到汽车销售增速大幅下跌影响,消费增速一度降至9.5%,3月份增速反弹至平均水平。5月消费增速同比增长10.7%,与4月持平。从消费细项来看,地产后周期消费仍较为旺盛,家电和家具等房地产相关消费增速处于较高水平,但考虑到房地产销售增速放缓,房地产相关消费高增的持续性难以保证。

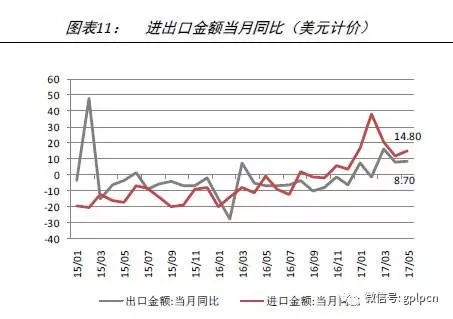

2017年上半年,进出口同比增速处于缓慢震荡向上的趋势之中,2月份期间受到原料进口价格飙升影响,进口同比增速发生大幅上涨,2季度以来受到内需减弱影响,增速开始回落。出口增速在1季度也发生了明显上涨后开始回落,5月份对欧盟出口扩张是拉动出口增速回升的主要力量。全球来看,宏观经济环境并未发生明显的回暖,贸易保护主义隐患仍存,未来美国贸易政策对全球贸易的影响可能会持续。

今年上半年工业企业利润累计同比增速与PPI与PMI等数据的趋势基本一致,在一季度大幅上升后开始发生回调。1-5月全国规模以上工业企业累计利润同比增速回落至22.7%,主要由于原材料涨价因素消退导致,受到煤炭、石油价格下降影响,上游行业利润增长继续大幅放缓。

社会融资规模增量在上半年整体处于较高水平,但是呈下降趋势,5月份下降至1.06万亿元,直接融资与表外融资持续减少,其中企业债券融资规模下降最大,主要由于金融去杠杆、企业发债成本上升导致。今年以来M2增速不断下降,一方面由于金融去杠杆政策抑制了同业、资管、表外以及影子银行规模的扩张。另一方面高盛认为,投向实体经济的流动性减速也是一个关键因素,高盛的M2贡献实体经济指标自2016年下半年就持续下滑,而在五月时进一步下滑至10.7%。