文/璎珞 GPLP

2018年5月15日,新龙脉资本所投企业海容冷链成功通过证监会发审委第77次会议审核,这让新龙脉的IPO阵容继续扩容,同时,也是继润建通信之后,2018年新龙脉的第二家IPO企业。

2018年,IPO市场发生了三个重大变化:一是IPO审核极低的通过率将是常态,审核标准将趋全趋严;二是从源头上净化市场环境,杜绝企业带病上市;三是加大对市场违法违规行为的打击力度,为资本市场改革与发展创造良好条件。

在此背景之下,新龙脉控股继润建通信之后再赢丰收,逆势而上,这充分证明了新龙脉控股的投资实力。

新龙脉控股的投资逻辑

资料显示,北京新龙脉控股有限公司是专注于新兴产业领域的私募基金管理机构,投资团队由资深的行业专家、投资专家、风控专家组成,具有全球化投资背景及专业投资能力,成功管理过多支风险投资基金、成长基金、并购基金,并在全球高科技领域投资大量的顶尖企业。基金投资于企业早期、成长期及成熟期各个阶段,管理基金包括VC基金、新三板基金、定增基金、产业并购基金及Pre-IPO基金,在中国已投资高科技企业上百家,管理资产规模过百亿,在中国北京、深圳、武汉、成都以及美国、加拿大、以色列、澳大利亚等国家设有办公室及合作机构。

据新龙脉资本创始人合伙人王雨荍介绍,他们逆势而起一个很重要的因素是他们足够接地气。

新龙脉控股董事长:曲敬东

事实的确如此。

从团队构成来说,新龙脉控股的核心团队并非金融专业科班出身,海归也同样很少,这与很多高大上的投资机构与众不同,相反,新龙脉控股的核心团队,比如创始人曲敬东及管理合伙人王雨荍等都是企业或者创业者出身。

因此,在投资项目当中,新龙脉控股更理性,侧重于价值投资,拒绝盲目追逐独角兽。

“从投资人来说,总希望投出独角兽,一局定胜负。然而这会让创业与投资变得更加扭曲,也更加焦虑。因为从投资本意讲,如果能够帮助企业成长壮大,就非常有价值;从投资回报讲,获得合理的回报足矣。”

新龙脉资本创始合伙人:王雨荍

海容冷链就是新龙脉投资理念的真实再现。

海容冷链的投资价值

资料显示,青岛海容商用冷链股份有限公司前身是青岛海容电器有限公司,成立于2006年8月,2012年7月改制为股份公司。公司在资本方面的发展迅速,2014年7月挂牌新三板,2015年11月6日IPO被受理,时至2018年5月15日最终成功过会。

海容冷链从新三板进入A股市场的成功,这与企业的不懈坚持与团队莫不相关,这就是海容冷链最大的投资价值:

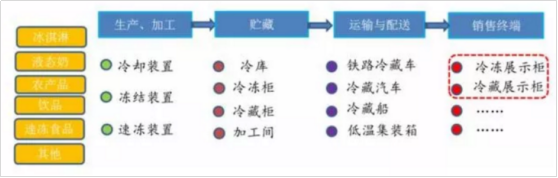

其一、公司在其行业深耕数余年,以冷链物流设备中的终端设备-商用展示柜为核心产品,主要面向冰淇淋、乳制品、饮品、冷食、冷鲜食品的生产商,为客户提供低温储存、商品和企业形象展示的个性化、差异化的定制解决方案及专业化服务。

其二、公司毛利率、净利率均高于行业平均水平。公司96%以上销售来自直销,且对大客户的依赖程度逐年下降,净利润含金量较高。公司2014~2017上半年,公司直销模式收入分别为 5.37亿元、8.35亿元、8.02亿元及5.79亿元,占各期主营业务收入比例分别为 96.41%、 97.67%、 96.11%及 98.20%;扣非归母净利润0.47亿元、1.20亿元、1.23亿元、0.87亿元。

新龙脉资本作为海容冷链的股东之一,对公司所处行业布局甚早,在该领域有丰富积累,海容冷链的成功地也印证了新龙脉资本合伙人当时的判断:随着国家政策的大力支持、消费者食品安全意识的日益渐增,以及生鲜冷链的快速发展,行业红利逐步释放,海容冷链的行业地位如日方升是必然趋势。