如日中天的比亚迪是很多人眼里的大佬:

2017年比亚迪实现营业收入1059亿,同比小幅增长2.36%;

2018年3月27日,比亚迪发布2017年年度业绩报告,营业额为人民币1026亿元,归属上市公司净利润约达40.66亿元,其中,汽车业务收入约为人民币545亿元,新能源汽车业务收入约为人民币385亿元,同比增长约13.06%,占其总收入的比例进一步增至37.55%。

2018年第一季度,比亚迪预计新能源乘用车销量将同比暴增200%以上,原因为2017年,比亚迪推出多款性能优越的新能源乘用车车型,其中包括上半年推出的插电式混合动力宋DM、纯电动版本宋E V300等。

资料显示,比亚迪插电式混合动力车型占国内插电式混合动力乘用车市场约60%的市场份额。

作为1995年成立的一家本土企业,比亚迪2007年香港主板上市,2011年6月回归A股,2010年比亚迪与戴姆勒合作进行新能源汽车技术开发并合资成立深圳比亚迪戴姆勒新技术有限公司,自此比亚迪正式进军新能源汽车市场。

比亚迪,俨然中国企业的骄傲。

然而,事实果真如此吗?

让我们走进比亚迪,观察其真正的经营能力及产品能力。

营收千亿的公司必然也是世界级水平吧?

然而,经过深入研究后发现,GPLP君发现比亚迪财务指标多处值得推敲,其背后隐藏着秘密。

通常对于一个上市公司而言,公司营收和净利润持续稳定增长,是公司管理水平和健康发展的重要标志,这也是许多上市公司“平滑收益”(Earnings Smoothing)的主要动机。

不过,比亚迪并不符合这一定律,它们不仅营收与净利润的背离,营收千亿,但净利润“波涛汹涌”,公司经营能力待提升。

2015年,中国新能源汽车市场开始大爆发。

受购置税减免等优惠政策的推动,领军企业比亚迪业绩首先爆棚,

2015年,比亚迪营收达到800.09亿元,同比增长37.48%,其中,净利润28.23亿同比增长551.17%;在具体业务收入当中,汽车及相关产品业务收入约406.55亿元,同比上升46.06%,手机部件及组装业务的收入约332.63亿元,同比上35.88%;二次充电电池及光伏业务的收入约60.8亿元,同比上升13.88%。

2016年,比亚迪营业收入达到1034.7亿元人民币,同比增长29.32%,归属于上市公司股东的净利润达到50.5亿元,同比增长78.94%。

2017年,新能源车补贴下降约20%,直接导致公司业绩恶化,公司营收同比仅增长2.36%。

因此,如果从净利润角度来看的话,比亚迪的表现实在是可以用起伏不定来形容,2009年开始至2012年公司净利润同比都在下滑,2013年净利润同比增长579.63%。2014年又开始下滑,2015年增长551.28%。

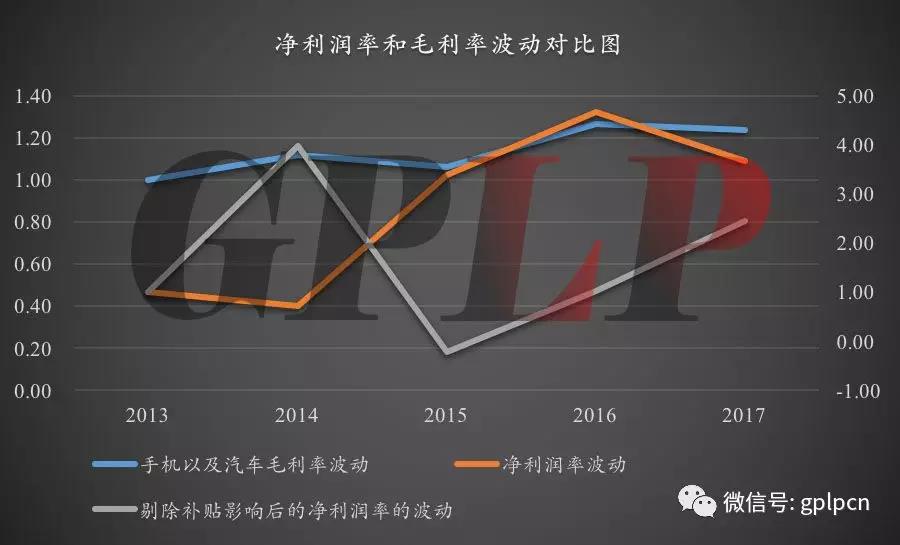

为了更进一步探索比亚迪公司的利润情况,GPLP君做了下图用来研究其利润的波动状况:

由图可见,比亚迪毛利润率的波动相较于净利润率的波动十分平缓,这也从侧面显示了公司的SG&A自2013年到2017年波动幅度非常大(SG&A是销售成本、综合开销及行政管理费用的总称)。

侧面这也显示了这也说明了比亚迪的净利润表现并不让人满意,同时也说明公司经营能力还有很大的提升空间,它已成为限制公司稳定发展的一个重要因素。

2017年,比亚迪的情况又发生了变化:

比如,下图所示,比亚迪在2017年的销售、管理以及财务费用都在提升。其中财务费用急剧上升,同比增长了约89.37%,销售费用也同比增加了17.37%。

联想到风投圈的募资难,其实我们可以理解比亚迪财务费用的上升原因,那就是外部资金压力提升的直接表现。

从2017年年报中看出,比亚迪销售收入同比只增长了2.36%,然而,销售费用增长的比例远高于销售收入的增长,在新能源车激烈竞争的背景下,为了促进销售,比亚迪不得不加大营销投入来维持销售规模的稳步增长。

比亚迪2017年年报分析对比。

2018年的比亚迪能否维持老大地位?

比亚迪的风险系数并不小。

根据其公开的财报显示,截止2017年12月31日,比亚迪应收账款为523.78亿元,占净资产比例为95.23%,这一比例远高于其他乘用车厂商和手机零部件公司,这令GPLP君很疑惑,于是翻看了比亚迪近五年的财务数据,惊奇地发现比亚迪的应收账款自2013年以来一直都是在快速飞涨。

比亚迪第三季度末的应收账款,从2013年的50.56亿元增长到2017年的523.78亿元,增长了9.36倍,同期营业收入从528.63亿元增长到1059.15亿元,只增长了1倍。过去5年中,比亚迪应收账款的增速,远超营收增速。从图中可以看出应收账款在2015年开始加速膨胀。

应收账款的剧增在GPLP君看来有两种解读:

第一种就是比亚迪陷入了竞争的泥沼中,其实很容易理解,自从政府进行新能源汽车补贴开始,大量的乘用车公司挤入新能源汽车领域中,其中包括上汽、广汽、奇瑞以及吉利等知名汽车制造公司,这也使得原本独领风骚的比亚迪被迫通过应收账款账期等方式提高市场竞争力。

第二种则是公司进入飞速发展的扩张期,通过赊销的形式快速在激烈的竞争环境下取得优势,但是这样的策略在应收账款管理不善的情况下就很容出现非系统性风险。比如资金流转速度降低、人员成本的提升以及利润虚高等风险。

显然,对于比亚迪而言,两者兼而有之。

对此,显然,比亚迪自身也意识到这个问题,因此,在 其2017年财报当中,关于1年以内和一到两年的应收账款坏账准备相应做了计提,分别为0.04%和0.3%。

而对比相同业务的宇通客车,宇通客车财报当中,对一年内和一到两年的坏账准备的计提比例为5%和10%。

如果营收账款算是小儿科的话,大不了损失一点净利润,然而,谜一样的补贴款则有可能对比亚迪的未来产生严重影响。

财报显示,比亚迪2017年计入营业外收入的政府补助大概只有2.7亿。注意,这只是政府补助,它跟大家常说的新能源汽车补贴比起来,真是小巫见大巫。

由于比亚迪财报中并没有提供汽车补贴的相关数据,我们只能对比同样做新能源汽车的宇通客车的数据,在图中可以清晰的看到补贴占其销售收入的比例大概在三分之一,那么同样的用此比例去估算一下比亚迪的补贴额。GPLP君从公开资料发现比亚迪新能源汽车业务占比超三成,大概估算了一下补贴额大概有56亿之多甚至超过了净利润。

如果一旦政府补贴减少了,比亚迪将何去何从?

这是一个问题。

当然,也有人会说,新能源汽车整个行业都是在吃国家补贴,没有国家补贴,行业怎么能够发展起来?

然而,没有人否认,未来新能源汽车是拼产品的时代。

在国家同样补贴的大环境下,依旧需要新能源企业产品过硬,管理高效,这样才能够在取消补贴之后能够真正站下来。

但比亚迪能够做到如此拼搏进取吗?

目前GPLP君看到的是比亚迪一直在努力争取扩大政府补贴。

举例来说。

2016年10月13日,深圳,比亚迪旗下1000多人耗时5年耗资50亿研发的“云轨”在深圳举行全球首发仪式,正式宣告进军万亿级轨道交通领域。

由此可见,未来三年,比亚迪的一个重要布局是轨道交通业务。

那么,其目的何在?

关于云轨,公开资料显示,其实早前汕头市的政务公开文件中表明,云轨就是跨坐式单轨。

然而,比亚迪却将其宣传成为“云轨”,难道只是作为拉高市值的噱头吗?

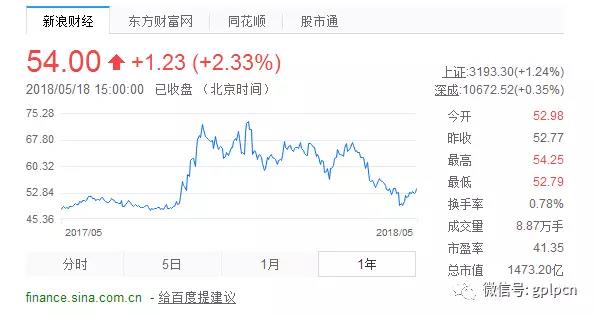

当然,这是目的之一。截至2018年5月18日,比亚迪的收盘价为54元,总市值1473.2亿元人民币,市盈率为41.35倍。

更重要的目的比亚迪没有提,那就是比亚迪试图将业务从民用转往地方政府方向——这并不难理解,对比亚迪而言,搭上地方政府的这趟顺风车相当于免费帮比亚迪做了宣传。

对地方政府来说,其实就是看合作能够带来多少就业率和税收等。很明显这么大的轨道交通项目的合作对比亚迪和地方政府都是双赢,当然一拍即合。

另一方面,云轨可以作为比亚迪动力电池的一条销路。目前比亚迪动力电池的生产能力逐年提升,但是新能源汽车的销量明显跟不上。

虽然公司战略上提到未来会放开对动力电池的对外供应,但是新能源汽车销量的下降以及老对手宁德时代在外部供应上的施压,未来能否满足动力电池供需的缺口还很难说。所以公司将目光集中到电池总量需求更大且对价格不太敏感的公共交通是非常聪明的一个选择。

但是,这也埋下了比亚迪的经营风险的种子,如果有一天,政府取消了补贴这个拐杖,比亚迪能够走多远?