又到财报发布季,在不少互联网公司营收、利润增长有点凉凉的时候,58同城半年报却是逆势大涨的一股清流。

财报显示,2018年上半年,58同城净利润实现8.599亿人民币,相比2017年同期5.178亿人民币大幅增长66.1%,二季度营收同样远超预期,继续维持了高达90.0%的毛利率水平。

在略显惨淡的财报发布季,为啥58同城能够逆势向上?

利润大增超六成,营收超预期

作为国内最大的生活服务平台,58同城(NYSE:WUBA)在2018年上半年,又交了一份高分卷。

其16日发布的2018年第二季度以及上半年财报显示,2018年上半年,运营利润和净利润均实现了大幅增长:

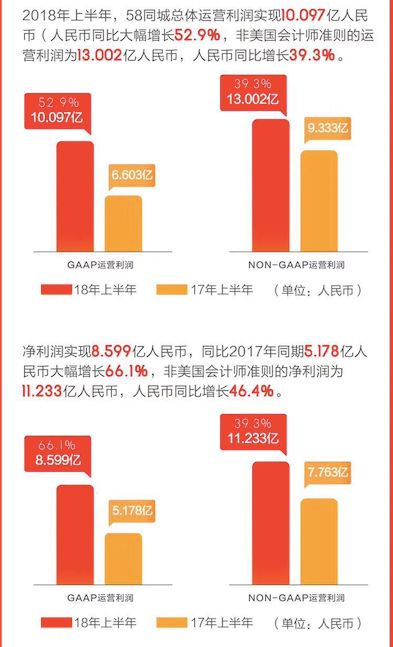

上半年,58同城总体运营利润实现10.097亿人民币,人民币同比大幅增长52.9%;净利润实现8.599亿人民币,同比2017年同期5.178亿人民币大幅增长66.1%,非美国会计师准则的净利润为11.233亿人民币,同比增长46.4%。整体而言,58同城依然延续了90%以上的高毛利率水平。

再来看看营收,财报显示,58同城第二季度实现营收34.305亿人民币,人民币同比增长32.3%,超过公司32亿人民币的预期上限。

第二季度,58同城实现运营现金净流入12.6亿人民币,去年同期为净流入7.021亿人民币,同比增长高达79.5%。

58同城上半年的高分卷背后,到底隐藏了哪些秘密?

首先,58同城打造了移动端流量的蓄水池。

智能手机全面饱和,悲观者认为移动互联网红利释放殆尽。但58同城依靠其一站式的万能生活服务,打造了移动流量的蓄水池,高速增长的移动端用户如同百川入海,不断扩容58的流量池。

根据第三方权威数据机构QuestMoBile(简称QM)发布的《中国移动互联网2018半年大报告》显示,今年上半年,在日活跃用户规模1000万以上的APP中,58同城日活用户复合增长率排名TOP20榜第2名,全面领跑行业,仅次于抖音,全面碾压了传统的互联网巨头,以及一众新兴的创业公司。

作为一家成立了13年的老牌互联网公司,58通过不断扩充业务、纵深服务、创新产品,依然保持了高活力。从宏观来看,以58集团为代表的生活服务平台,与互联网电商市场规模相比,仍有较大发展空间,未来其增长潜力依然相当巨大,远未触及天花板。

其次,高粘性用户占比提升。

58同城依靠一站式的“万能”生活服务,正在吸引越来越多的高粘性用户。

截至二季度末,包括58同城、赶集网、安居客在内的平台付费会员数量约293.2万,会员服务贡献了11.669亿人民币的营收,同比增长21.1%。而与5年前相比,2018年第二季度,58同城、赶集网、安居客在内的平台付费会员数增长更是超过10倍。

会员业务的增速,体现的是用户对58同城的粘性、满意度、信赖度的提升,他们在未来将持续为58同城的不同业务板块引流,最终变现为财报上的营收和利润。

本季度,58同城在线推广产品实现营收21.867亿人民币,人民币同比增长42.3%,而会员及在线收入的增长,就是主要来自58集团付费会员数及流量的增长,以及实时竞价系统和其他在线产品的持续优化升级。

第三,业务下行落地,技术上行进化,主要业务板块形成增长合力。

在业务端,58同城不断拓展业务边界,从招聘、房产、汽车到二手交易等更为广阔领域;

在市场端,58同城的覆盖度不断扩展,从城市延伸到乡镇市场,向基层落地;

在技术迭代上,人工智能、VR看房等技术迭代升级释放的创新红利,推动运营效率、产品创新、用户体验等不断改善,

因此,58同城惊艳的高分财报,既来自于服务和产品的持续优化、纵深、精细、下沉,同时,也来自创新进化带来的技术红利。成熟业务继续高增长,新兴业务持续爆发潜力,最终量化为利润和营收的高增长。

招聘继续领先:技术上行,业务下行

二季度财报发布后,58同城董事长兼CEO姚劲波对于招聘业务特意点名表扬。

58同城的招聘业务板块呈现三个特点:

第一,全覆盖,用户多。

尽管招聘业务只是58同城的主营板块之一,但在中国互联网招聘市场,58同城通过打造国内唯一从基层到精英全面覆盖的一站式招聘服务平台,成就了中国最大的互联网招聘平台。

招聘业务在本季度继续保持了快速增长,涨速超过中国其他大部分线上招聘平台,也对本季度的惊艳财报居功至伟。

互联网招聘一手连接雇主,一手连接求职者,具有典型的双边网络效应,呈现强者愈强的特点,因此,未来58同城在招聘板块的业务优势有望进一步扩大。

第二,业务下沉,越来越精细化。

与很多互联网招聘平台,仅仅聚焦于狭隘的白富美、高富帅精英群体不同,58同城、赶集网、中华英才网、招才猫等招聘业务,在占据一二线城市绝对市场份额的同时,也在通过下沉三四线城市的方式,满足就业市场的多样化需求,通过业务的下行,覆盖了广阔的蓝领市场和基层市场。

而在业务下行的同时,产品也在不断的精细化、垂直化。

在产品进化方面,继上线求职者保障计划、简历手机号保护功能;推出“聊天找工作”功能,在为求职者构建起求职安全保障体系等。

考虑到不同求职者的差异化需求,58同城还推出了专区招聘服务,比如白领专区,为白领定制个性化信息页面,筛选优质职位信息,帮助用户快速匹配到适合的职位。而互联网专区,主要针对北上广深地区用户提供产品、运营、技术、设计、人事/行政等优质互联网职位。

未来,各个细分的类型用户群体,都有望在58同城找到垂直、精准的的求职专区,享受类似专属猎头一般贴心的个性化服务。

第三,AI发力,提高效率,降低成本。

过去,求职者在茫茫的招聘信息中,人力筛选合适的职位,效率低下,现在58集团推出了“聊天找工作”的服务,击破“大海捞针”的求职痛点,基于人工智能,全面考量求职者性别、学历、工作类别、工作地点、收入要求、个人偏好等个性化因素,开启一站式自动化智能荐岗时代。

把人工智能落地到招聘板块,对于雇主和求职者来说,可以省时省力、提高效率、优化体验。而对于58同城来说,人工智能的应用,可以持续优化体验的同时,降低未来服务更多用户的边际成本。

因此,在第二季度,58同城招聘板块实现的高速增长,原本就在情理之内,意料之中,不过是其综合流量优势、业务优势和技术优势的继续释放。

房产超预期:开放赋能、智能迭代

如果说招聘业务是不负期望,那么房产板块就是远超预期的惊喜了。

随着限购政策从一线城市向二三线城市广泛覆盖,中国的房地产市场(尤其一二线城市)的整体交易量增速放缓,但58同城的房产版块,,依旧保持着超预期的强劲增长。

(姚劲波和安居客代言人吴秀波)

58同城房产板块的高增长,首先来源于其持续的开放定位。

58同城、安居客、赶集网始终坚持并强化行业开放平台定位,集结全行业力量合纵联盟,和行业上下游共赢互利。

在资金和股权层面,据姚劲波透露,58同城、安居客计划在房产经纪服务行业投资50亿元。在此之前,58集团完成了对我爱我家的投资,以10.68亿元占股8.3%,投资之后,不干涉我爱我家的企业经营,保持后者独立发展。两者合作,也给如何实现平台和经济公司的分工与共赢提供了新样本。

而在早前,58集团发起了全行业真房源誓约大会,其联手我爱我家、中原地产、21世纪不动产中国、万科物业、龙湖冠寓等企业以真实房源和诚信经营服务广大用户。

平台公司和中介公司联手,可以在漫长的房产服务链条,形成线上线下的互通、互融、 互享,让全产业链上下游共同受益,构建更为健康的营商体系。

其次,技术进化,创新产品,赋能行业,带来效率提升和体验升级。

开放之后,接下来是赋能。

58同城将“临感”VR看房、智能找房、轻SaaS工具、智慧门店系统、房产经纪大学等重磅创新技术和运营能力有机结合,对外赋能给全行业,让B端商家的服务能力不断提升,促进房产行业高效运转,让C端用户大大缩短找房周期、提升看房体验。

尤其值得一提的是可以在线实现“身临其境”看房的“临感”VR看房,显著提升经纪人带看房的效率,同时,提高用户筛选房源的准确度,降低无效房源成本,看房再也不用跑断腿。

截至7月底的数据显示,自2018年5月正式推广以来,58同城、安居客的临感VR看房,已经覆盖了上海、重庆、武汉、杭州等全国39个城市,全景在线房源量超过15万套,远高于同行水平,且保持着稳定的增长。

第三,流量优势明显,不断细化服务,深入三四线市场。

权威数据显示,2017年58同城租房日均新增房源信息量高达百万左右,2017年租房业务APP端浏览量较2016年增长约50%,不断巩固其最大租房信息入口的地位。同时,在二手房、租房、新房等领域实现58同城、安居客、赶集网三端流量互通,为客户和用户提供最大的平台流量价值。

为了给大流量和大用户体系匹配更好的服务,58集团不断细化其产品,陆续推出房源实名认证、隐私通话、租房估价、直播看房、线上交订金、在线签约等业内首创的租房新服务,不断提升用户租房体验。

而随着一二线房产市场放缓,2018年上半年,58集团房产业务在稳占一二线核心城市房地产信息服务第一的基础上,持续深入三四线城市,为广大中小经纪公司、经纪人提供全方位的房地产服务。

在房产、招聘板块业务之外,布局闲置二手大市场的转转、布局乡镇市场的58同镇等等,在今年第二季度均有不俗表现。

种种长线的利好因素叠加之下,也让58同城的高管们颇为乐观,对于第三季度的业务增长,58同城继续给出了高预期:预计总营收区间为34.5亿---35.5亿人民币,同比增长区间为26.7%---30.4%。

在大环境趋冷,全行业凉凉之时,58同城不俗的高分财报,说明其高增长靠得不是一城一池的运气,而是多项长板共同作用的合力,才能无畏穿越牛熊周期。