文/琼凉 GPLP

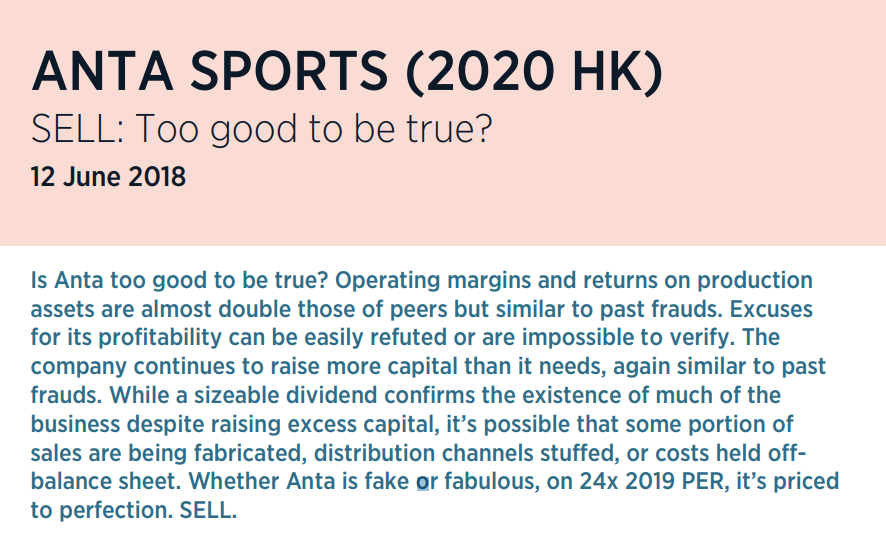

6月12日,GMT Research(以下简称“GMT”)发布中国体育用品报告,报告中对安踏(2020.HK)在内的中国的多家体育用品公司进行分析,该机构对安踏的最终评级是卖出,并将股价下调至10港币/股。

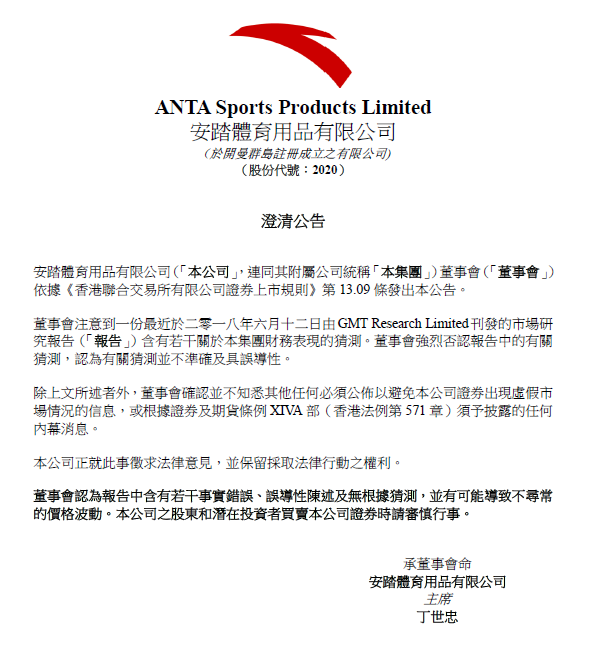

6月14日安踏怒发公告,认为该机构所做的分析不准确,存在误导。

8月14日,安踏发布中期报告,财报显示2018年上半年营业收入105.5亿元,净利润19.45亿人民币,数据看起来很漂亮,看似打了一个翻身仗,但遗憾的是市场却不买账。当日开盘股价从40.6港元/股跌至收盘时的36.5港元/股,跌幅达10.1%。

截至8月17日开盘,安踏的股价收复失地,回涨至39.75港元/股。四天下来安踏的市值上下摆幅将近106亿港元(约合93亿人民币)。

那么问题来了,GMT是谁,安踏为什么这么在意,并特意发布公告声明。难道报告中真的说中了安踏的要害?四天过山车式的价格波动到底原因为何?本来很漂亮的年中财报为何会令股价大幅下跌?下面我们就一一解答。

安踏反击GMT Research

根据领英的介绍,GMT成立于2014年,是一家对亚洲市场进行行业和公司分析的研究公司,并提供数据评估。其对拼多多,中国中塔,以及中国光大控股做过沽空报告分析。算得上是行业内小有名气的分析公司。因此,安踏对这家研究公司的分析也就尤为重视。

而在GMT 的报告中认为安踏的销售数据可能是编造的,并定为卖出评级。

显然,这一报道是对安踏不利的,那么安踏方面迅速做出回应也是理所当然。也就是报告发布后的2天,安踏发布澄清报告,报告中表示,董事会强烈否认GMT报告中的有关猜测,认为有关猜测并不准确以具有误导性。

不管财务GMT的报告如何,安踏的回应又是什么,我们还是需要拿到真凭实据。也就是8月14日,安踏发布的中期报告。

股价大跌源自担忧公司战略

根据安踏的中期报告显示,毛利润为57.26亿元,同比上涨54.63.5%,净利润约19.45亿元,同比上涨34%,营业收入105.5亿元,同比上涨44.12%。另外负债总额为55.1亿人民币,同比上涨42.53%。

由此可知,毛利润、净利润以及营收额全体上涨,但负债总额也在大幅上涨。

去年到今年安踏股价的波动来看,从2017年年中到2018年年中,安踏的股价最高时已经上涨129%。

由此看来,安踏业绩利好,照常来说不应该出现大幅下跌的问题。

根据安踏的历次财报分析,原来安踏的股价出现下跌和他的发展进程有着绝对关系。

据了解,安踏自关店潮之后便将开始“单聚焦,多品牌,全渠道”的发展战略,同时也加速收购同类公司。根据公开数据显示,安踏在2015年收购Sprandi,2016年收购专业滑雪体育用品品牌迪桑特,2017年收购户外品牌KOLON和童装品牌Kingkow。

截至2018年6月30日,具有安踏品牌的线下店的数量已经开到9650家,而子品牌FILA店,在中国内地、香港、澳门和新加坡共计1248家线下店,同时在中国的DESCENTE店数目已有85家。

大量收购导致的最终结果是投资的金额短期内会影响到财务表现。根据2017年的年报显示,安踏在2017年共计投资157.85亿人民币,由于当年的营业收入提高,最终算是抹平了2017年的投资额。

现金流和存货在大幅度提升

据了解,安踏在2013年之后,毛利率持续增加,由2013年中报的41.11%增加至2018年中报的54.26%。然而净利润的增幅出现下滑,根据财报显示,净利润增幅放缓的原因是因为安踏在广告及宣传方面的开支增加,在2018年上半年广告及宣传开支在总营收中的占比达11.7%,较2017年同期增加了2.4个百分点。另外一点就是税率上升。2018年上半年的实际税率为27.5%,较2017年同期增长了1.2个百分点。

其次是经营性净现金流开始下滑,根据年中报告显示,2018年上半年安踏经营性净现金流同比下滑28%至14.76亿元,已经明显低于同期净利润。另外中报中还显示公司投资活动的现金流净额为亏损13.11亿元,而同期为盈利3.82亿元。

再次对于传统零售商,存货的多少显得尤为重要,根据财报显示:安踏的存货由2015年中报显示的8.6亿元增加至2018年中报的22.74亿元,3年间增加了2.64倍。与此同时,存货周转率由2015年中报的3.16次下滑至2018年中报的2.18次。看来,安踏的存货问题依然有需要时间去解决。

截至GPLP君截稿,安踏的股价为39.65港元/股,对比4天前的大跌,已经基本将股价拉升回来,4天回调106亿港元也算告一段落。未来安踏将何去何从,还要看安踏在经营和公司发展战略上的表现,收购的公司能否真正为安踏带来利润,也需要时间来证明。