“延迟满足”是指一种甘愿为更有价值的长远结果而放弃即时满足的抉择取向, 以及在等待期中展示的自我控制能力。

对人来说如此,对企业来说也是如此。人需要抵制种种诱惑。企业为了长远发展有时不得不选择健康、可控的亏损,始终保持低空飞行,最终见到盈利的出光。

互联网家装作为一个需要打破传统壁垒的慢行业,尤为如此。

齐家网扭亏为盈的故事最能说明这个问题。

云开月明

齐家网发布了IPO后的首份中期业绩汇报,2018年上半年营收约2.76亿元,同比增长33.8%,调整后净利润为2067万元,相较于2017年上半年3848万元的亏损,实现了扭亏为盈。

要知道,此前齐家网一直还处于亏损状态。但是这种亏损并非企业无法盈利,而是在家装这个重型产业链把服务标准化需要长期“低空飞行”。

齐家网在“火箭上天”专注于“延迟满足”、“练内功”的时候,至少做对了三件事。

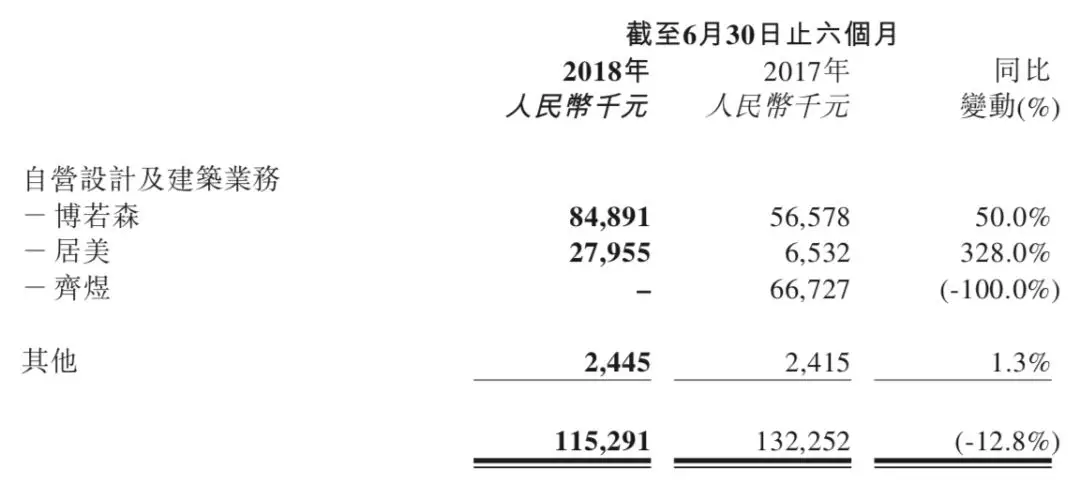

1、建立自营业务的壁垒

2015年被称作是互联网家居的元年,彼时外包服务是大多数平台的选择。当时O2O概念正红,所有平台都在追求规模,因为规模意味着资本的青睐。

齐家网在当时并没有选择这条捷径——家装绝对是个重行业,靠外包来追求规模,服务绝对无力跟上,消费者还是宁愿在线下解决问题。

单纯的O2O连接是不能理解装修中种种难点的,产品和服务质量很难谈得上有保证。而自营承担的任务就是更深入的理解装修、更广泛地适应消费群体的个性化需求。

因此齐家网在当时逐渐打造了自营家装品牌齐家居美、齐家博若森,以及特许经营模式齐家典尚,以丰富其服务范围,满足不同的用户需求。

这些重资产业务本质上就是在帮助齐家网树立起服务壁垒,堪称“家装届的京东”。

2、大规模的技术投入

如通过VR、ERP系统等技术提高工作效率。在大多数平台还是靠简单的O2O连接为用户只是提供更便捷服务却无法将服务标准化、系统化的时候,齐家网在想技术投入这件事情。

齐家网研发的施工ERP系统,把装修分成480个节点并进行系统化,在装修时施工ERP系统会进行管理和全程监控,这来源于博若森的经验。齐家网的VR设计系统则是可以帮助设计师快速为用户制作设计方案,在装修前可以看到装修后的结果。

这些技术投入让拉开了和其他平台的差距。其他平台本质上还是传统家装,仅仅只是放在了互联网上做,服务和过去并无差异,但齐家网通过标准化做到了让用户心中有数。

3、建立平台,把生态伙伴纳入其中

重资产的自营业务毕竟仅仅只是一部分,装修这件事情其实还是要更多优质商家、装修公司的参与。就像是天猫上即有自营业务也有商家官方旗舰店一样,自营本质上和旗舰店并不冲突,甚至是相互补充的两个部分。

因此齐家网在建立自营壁垒之后,这两年来把更多室内设计及建筑市场中的参与者全都纳入,不断扩建招商团队、强化管理机制、加快拓展线下渠道网络,新增专业业务。

这个选择成效很明显。平台装修公司数量从2017年12月31日的6680家增加到2018年6月30日的8083家,增幅达到了21%,并拓展了51个新城市。平台商家留存率也从2017年12月31日的77%提高到了2018年6月30日的84%,优质商家的留存率进一步提升。

在别人四处收装修公司、平台商家的时候,齐家网建立自营壁垒。在别人头疼无法将服务标准化的时候,齐家网选择把优质商家纳入其中。这种高举高打、降维打击的策略让齐家网始终在竞争之中领先一个身位——这就是“延迟满足”带来的收益。

潜力释放

我一直提到,齐家网前几年一直在“低空飞行”。

“低空飞行”也是很多企业前期“练内功”时需要做的事情,京东、亚马逊的物流、百度的无人车都是最典型的例子。

就像商汤科技创始人徐立在接受吴晓波《十年二十人》的采访时所说的那样:

练内功走过这段最艰苦时期,过了那条质变的线,速度就类似于“火箭上天”。

的确。齐家网一系列投入带来的结果是,核心业务平台业务增速飞快,月独立访客、商家数量、用户推荐数的增长、材料供应链收入增加。

截至2018年6月30日,齐家网流量呈现持续增长趋势。2018年上半年月独立访客为46.28百万,同比增长48.5%,其中2018年5月的每月独立访客达到54.31百万名;其推荐用户数、转化用户数同比增幅都超过了45%。

虽然互联网行业整体流量见顶,但齐家网三年来的流量持续走高。这种反常让人不得不惊讶齐家网是这一批互联网上市公司中的“逆生长”企业。

这种“逆生长”在未来一段时间同样可以看到延续性。可以说互联网家装是目前互联网行业最重要的价值洼地之一。

国内互联网家装渗透率太低,大量用户还在线下奔波。尤其是线下行业不透明,家居建材几乎是暴利行业,线上必然会成为趋势。

线上趋势唯一难题就是“标准化”。 家装行业标准不成体系,服务质量很大程度上依赖于设计师、施工工人的个人能力,工人团队缺乏系统的管理与训练,也没有规范的资质执照等形式可以依赖,流动性很大,难以进行规模化管理与复制。很多企业随着规模的扩大,管理成本不降反升,存在规模不经济现象。

齐家网过去几年恰恰是在用商业模式、用新技术解决标准化的问题。在自营业务+优质商家+优质装修公司+标准化技术建立之后,“标准化”的问题迎刃而解,接下来要做的事情就是跑规模。

80后、90后年轻消费者崛起,加上消费升级驱动,线上趋势会被进一步加强。

80后、90后年轻人工作繁忙无暇顾及装修,他们不像父辈有心思、精力自己去一家家地板、地砖、墙纸店跑,和老板讨价还价最终省下那几万块钱。对他们来说,装修这件事情不能耽误时间成本、精力成本,找线上标准化的服务就是最佳选择。

有研究报告显示,2017年中国家居消费群体中,19-35岁的中青年是家居消费的主力军,占比高达81%。消费主体转变带来了消费观念与习惯的改变,线上线下融合的消费方式成为主流,消费者对于新技术、新服务更有尝试的意愿,对于个性、环保、品质需求不断增加,对家装行业提出更高的要求。

包含设计、建材、施工、家具、家电、软装配饰的整体家装服务成为趋势,无论是个性化的定制家装还是标准化的家装产品,都在朝着一站式家装的方向发展。这决定了这个市场会进一步扩张。

齐家网自身聚集了优质商家,具备良好的内容生态,已经形成了口碑效应。

齐家网上市再加上百度的流量支持,本身就聚集起了口碑。越来越多的人正在知道齐家网,愿意在齐家网上讨论到底如何装修最方便、最便宜、最快捷。

截至2018年6月30日,齐家网上聚合大量高质量的家装内容,包括超过140万篇文章和贴文,320万张照片和19万真实案例,庞大的内容生态成为齐屹科技搭建口碑、引流用户的重要渠道。

可以说,现在用户只要在百度搜索引擎上搜索和家装相关的内容,自然而然会进去齐家网这个流量池,甚至成为齐家网的用户。

未来格局

如今未来格局非常清晰。互联网家居领域的可能会围绕这几个层面展开战争:

资本的战争:齐家网、土巴兔、酷家乐、爱空间,基本在目前互联网家居领域是排名前几的平台。不过显而易见,这个行业强者愈强弱者愈弱,行业老三、老四以及排名更靠后的平台生存空间有限,资本在接下来的一年里可能会逐渐撤出。

商家的战争:随着齐家网越来越重视优质商家、装修公司,平台和平台间围绕商家、装修公司的争夺会越来越激烈。甚至可能会爆发类似天猫、京东之间这种靠优惠政策吸引独占商家的情况。这种战争甚至会在资本、市场层面进一步挤压后发选手。

用户的战争:用户的战争是显而易见的。不过,齐家网和百度之间的战略合作关系让它在用户争夺战中占据优势。互联网家装因为特殊性,搜索引擎带来的流量很丰沛。不过未来其他竞争对手会否从微信等移动端抢夺流量同样是未知数。

随着齐家网成为互联网家居第一股,无论是在资本、商家、用户等层面都已经取得优势。接下来行业马太效应不可避免。

最关键的问题是,齐家网形成了一个庞大的利益同盟,这个同盟将室内设计及建筑市场中的参与者全都连接起来。行业同业与齐家网差距拉大,难以超越,打赢流量争夺战已无悬念,类似美团点评、滴滴Uber的产业合并可能会在互联网家居产业诞生。

这也是齐家网过去几年长期克制赚钱欲望带来的最佳结局。

----------------------------------------------

作者:深几度,微信号:852405518,公众号“深几度”,欢迎署名转载。

作者系独立撰稿人。钛媒体、品途网2016年度十大作者,腾讯科技2015年度最具影响力自媒体。关注人工智能、移动互联、数码家电的产业融合,文章在界面、今日头条、搜狐、腾讯、新浪、网易等30余平台发布。