金融技术的诞生和发展大部分是在过去十年中发展起来的。

因此,当我们展望未来时,未来十年将有什么收获?我相信我们已经开始看到早期迹象:在未来十年中,金融科技将随着其发展到后台并集中到一个为我们管理资金的地方而变得随身携带和无处不在。

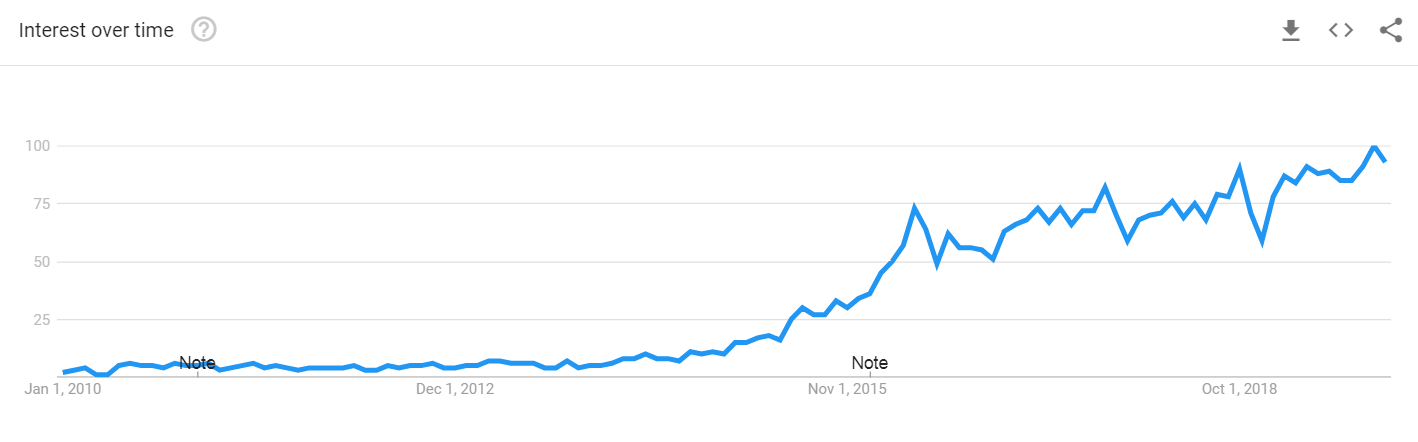

当我于2012年开始在金融科技领域工作时,我无法跟踪竞争性搜索字词,因为没人知道我们的行业叫什么。该领域最知名的公司是Paypal和Mint。

Google搜索量“ fintech”(2000年至今)。

Fintech已经成为一个家喻户晓的名字,在投资附带有惊人的增长转变:从$ 2十亿在2010年超过50十亿$的风险资本在2018年(和上步伐为此每年$ 30美元十亿+)。

在进行预测的过程中,结果好坏参半-银行将倒闭,银行将追赶。大型科技将涉足消费者金融领域。狭窄的服务提供商将解散所有消费者融资。银行和大型金融科技公司将吞噬创业公司并巩固该行业。初创公司将各自成为自己的银行。金融科技的“泡沫”将破裂。

这是发生的事情:金融技术已经(并且仍在)高度垂直化,通过使金融服务在线化并提高效率来重建金融服务的离线分支机构。未来十年看起来将大不相同。从被忽视的领域开始出现早期迹象,这表明未来十年的金融服务将: 便携且可互操作:与移动电话一样,客户将能够轻松地在“运营商”之间转换。 变得更加普及和易于使用:基本金融产品将成为一种商品,并使没有银行账户的参与者“联机”。 移至后台:金融工具的用户不必与这些工具的提供者建立1:1关系。 集中到几个地方,然后转向“自动驾驶”。

预测1:开放数据层

论文:数据将是可公开携带的,并且将不再是金融科技公司的竞争护城河。

个人数据从未像2019年那样成为人们关注的焦点。CambridgeAnalytica丑闻和导致1.45亿Equifax受损的数据泄露帐户激发了当今公众对数据安全重要性的意识。上个月,众议院金融科技工作组开会评估财务数据标准,参议院提出了《消费者在线隐私权法案》。

如今,技术上的陈词滥调是“数据就是新的石油”。在其他条件相同的情况下,人们希望银行利用其数据丰富的优势来构建最佳的金融技术。但是,尽管有必要,但仅靠数据本身不足以构成竞争优势:伟大的高科技公司必须解释,理解和构建利用其数据的以客户为中心的产品。

为什么在未来十年会发生这种变化?因为金融服务中孤立的客户数据周围的墙正在倒塌。这为新兴的金融科技创新者与十亿美元的银行竞争开辟了竞争环境,而今天这种情况正在发生。

这在很大程度上要归功于欧洲相对模糊的立法PSD2。将其视为付款数据的GDPR。英国成为第一个在其开放银行体制下于2018年实施PSD2政策的政策。该政策要求所有大型银行向消费者允许的任何金融科技提供消费者数据。因此,如果我将存款存入银行A,但想利用他们来为Fintech B承销抵押贷款,作为消费者,我现在可以利用自己的数据来访问更多产品。

像FDATA这样的联盟正在从根本上改变对开放银行的态度并获得全球支持。在美国,五个联邦金融监管机构最近一起发表了一份罕见的关于替代数据优势的联合声明,其中大部分只能通过开放银行技术来访问。

当数据层变得开放和无处不在时,它将侵蚀数据丰富的金融机构的竞争优势。这将使金融科技堆栈的底部民主化,并向任何可以在可公开访问的数据之上构建最佳产品的人开放竞争……但是构建最佳产品仍然不是一件容易的事,这就是为什么预测2如此重要的原因:

预测2:开放协议层

论文:基本的金融服务将成为简单的开源协议,从而降低了任何公司向其客户提供金融产品的障碍。

描绘任何投资,财富管理,交易,商人银行或贷款系统。为了进入市场,这些系统必须严格测试其核心功能,以避免法律和法规风险。然后,他们必须消除极端情况,建立合规性基础架构,与第三方供应商签订合同以提供许多基本功能(认为是Fintech Toolkit),并使这些系统一起工作。

最终结果是,每个金融服务提供商都将构建类似的系统,并被公司一遍又一遍地复制和孤立。甚至更糟的是,它们建立在传统的核心银行服务提供商的基础之上,并具有过时的语言(您好,COBOL)的整体系统。这些服务不能互操作,并且每家银行和金融科技公司都必须成为自己的专家,以构建其核心服务附带的财务协议。

但是,三个趋势指出了今天的变化趋势:

首先,由于Stripe等平台,要构建的基础架构和服务层正在分解,Marqeta,顶点和格子。这些“金融即服务”提供商可以轻松构建基本的财务功能。基础设施目前是热门的投资类别,只要更多的公司涉足金融服务,并且只要基础设施市场的领导者可以保持价格控制并避免商品化,它就将成为基础。

其次,像FINOS这样的行业组织正在带头推动开源金融解决方案。考虑Github存储库,该存储库是金融科技工具所基于的所有基本功能。开发人员可以不断改进基础代码。软件可能会在整个行业中变得标准化。如果不同的服务提供商共享其基础结构,它们所提供的解决方案将变得更具互操作性。

第三,银行和投资经理们已经意识到自己技术的价值,现在开始许可使用该技术。例如贝莱德(BlackRock)阿拉丁风险管理系统或高盛的合金数据建模程序。通过将这些程序赠予或出售给客户,银行可以开辟另一种收入来源,使金融服务行业可以轻松地开展合作(将其视为标准化它们全部使用的语言),并建立可以提供服务的客户群。有用的反馈,发现错误并请求新的有用的产品功能。

饰演Andreessen Horowitz合伙人安吉拉·斯特兰奇(Angela Strange)笔记,“这也就意味着,有几个不同的基础设施公司与银行的合作伙伴,打包许可程序和一些监管工作,和所有的不同的支付类型的网络,你需要的。因此,如果您想创办一家金融公司,而无需花费两年时间和数百万美元来建立大量的合作伙伴关系,那么您就可以将所有这些作为服务而继续下去。”

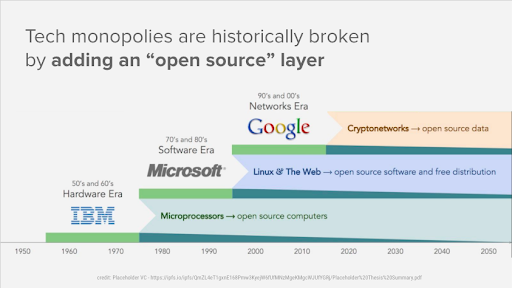

Fintech的发展方式与计算机的发展方式大致相同:首先将软件和硬件捆绑在一起,然后将硬件置于生态系统锁定之下的差异化操作系统之下,然后互联网通过软件即服务打破了开放软件的地位。这样,未来十年的金融科技将类似于最近二十年的互联网。

信息图由Placeholder VC提供

预测3:嵌入式金融科技

论文:金融科技将成为非金融产品基本功能的一部分。

嵌入式金融科技的概念是,金融服务将成为嵌入式其他产品的本机用户界面的一部分,而不是作为独立产品提供。

在过去的几个月中,这一预测获得了支持者,并且很容易理解为什么。银行合作伙伴关系和基础设施软件提供商激励了那些核心能力不是消费者金融的公司说“为什么不这样做”,并把他们的脚步投向了金融科技领域。

苹果首次推出了Apple Card。亚马逊提供其亚马逊Pay和Amazon Cash产品。Facebook推出了天秤座项目,并在不久后推出了Facebook Pay。从Shopify到Target的公司希望拥有自己的付款和购买金融堆栈时,金融科技将开始吞噬世界。

如果这些信号具有指示性,那么未来十年的金融服务将成为与消费者已经具有直接关系的平台的功能,而不是消费者需要与新提供商建立关系以获取访问权的产品。

马特·哈里斯(Matt Harris)贝恩资本风险投资公司(Bain Capital Ventures)的文章在最近的几篇文章(一,二)中总结了金融科技被嵌入意味着什么。他的论点是,金融服务将是建立在互联网,云和移动之上的“堆栈”的下一层。现在,我们拥有功能强大的工具,这些工具可以通过此堆栈不断连接并立即提供给我们,嵌入式服务(如付款,交易和信贷)将使我们能够在其中获得更多价值,而无需单独管理财务。

Fintech未来学家布雷特·金所说的那样,甚至更简洁:技术公司和大型消费品牌将成为金融产品,其本身将移动到的用户体验的背景守门。这些公司中的许多公司在其他领域提供粘性的,高亲和力的消费类产品时都有宝贵的数据。这些数据可以使他们在削减成本或承销(例如:新iPhone的付款计划)方面拥有专有优势。一阶服务(例如:制造iPhone)与二阶嵌入式金融(例如:小额贷款)相结合,意味着它们可以将其中任何一个作为亏损领导者来补贴另一个,例如降低iPhone的价格,同时提高苹果在应用商店中进行交易。

对于金融科技的消费者来说,这是令人兴奋的,他们不再需要寻找新的支付,投资,储蓄和消费方式。对于任何直接面向消费者的品牌来说,这将是一个转变,他们将被迫在非品牌维度上竞争,并可能失去与整合商的客户关系。

即便如此,传统金融科技仍然可以通过利用大型科技公司的受众来扩大其业务范围并构建大型科技平台的背景数据而受益。想起优步Google地图中的游乐设施:Uber做出了明智的选择,将其供应量列在汇总器上,以便在他们寻找路线时正确地吸引更多客户。

预测4:将所有内容放在一起

论文:消费者将从一个中央枢纽获得金融服务。

随着从前端消费者品牌向后端金融业务的迁移,大多数金融服务将集中到各个中心,一站式浏览。

对于消费者而言,集线器可以是智能手机。对于小型企业,请在Quickbooks或Gmail或收银机中。

作为像Facebook这样的公司,苹果和亚马逊将其操作系统划分为多个平台(例如:Alexa + Amazon Prime +亚马逊信用卡),完全致力于一个生态系统的用户将获得好处,以便他们可以通过任何平台管理财务,但是这些提供商将使其平台也可以互操作,以便Alexa(例如)仍然可以战胜Android用户。

作为金融科技的书呆子,我喜欢玩各种金融产品。但是大多数人都不是金融科技专家,而是喜欢与尽可能少的服务进行交互。最终必须分别与多个fintechs进行交互才能减少价值,而不是相加。优质产品是围绕以客户为中心的直觉而设计的。奇怪的是,Google Maps for Money在Google Maps for Money中将其称为“自主财务”:您的金融服务产品应该比您更了解自己的财务状况,以便他们可以用您的资金做出最佳选择并在后台执行,这样您就可以不必。

因此,现在我们看到了服务的重组。但是,这些自然是金融科技的终点吗?随着消费者越来越习惯于将金融服务作为其他产品的自然功能,他们可能会越来越多地与他们管理生活的中心中的服务进行交互。高科技公司在设计我们喜欢的产品UI方面具有天然优势–您喜欢在银行的网站或Instagram上花费更多的时间吗?喂?今天,这些集线器是智能手机和笔记本电脑。将来,他们可能是其他人,例如电子邮件,汽车,电话或搜索引擎吗?

随着金融科技的发展反映了计算机和互联网的发展,可以互操作并嵌入到日常服务中,它将从根本上重塑我们管理财务的位置以及我们对此的思考。可以肯定的是:到2029年我写这篇文章时,金融科技的外观将几乎不像今天那样。

那么,未来十年将有哪些金融技术公司值得关注?在这些趋势的基础上,我们选择了五种将在不断变化的环境中蓬勃发展的趋势。

(TechSir翻译自techcruch)