作者:Azure

来源:GPLP犀牛财经(ID:gplpcn)

5月20日晚间,实地地产发展有限公司(以下简称“实地地产”)向港交所递交招股书。

实地地产本次募集资金拟用于建设广州常春藤、广州蔷薇国际、三亚海棠华著及重庆永川蔷薇国际;偿还现有贷款的大部分,包括于2024年6月到期的7年期商业贷款未偿还结余6.57亿元以及2022年到期的3年期商业贷款未偿还结余2.28亿元;用于一般企业及营运资金。

实地地产成立于2006年,初创时仅在广东省中山有一个建筑面积30.26万平方米的开发项目。截至2020年3月31日,实地地产全国14个省份或直辖市的25个城市合共持有37个处于不同开发阶段的地产项目,总建筑面积约为1430万平方米。

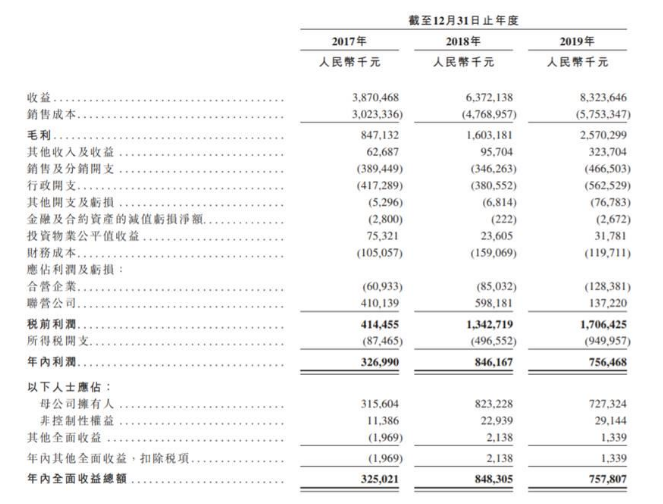

2017-2019年,实地地产收益分别为38.70亿元、63.72亿元、83.24亿元,2018-2019年分别同比增64.65%、30.63%;2017-2019年的年内利润分别为3.27亿元、8.46亿元、7.56亿元,2018同比增158.72%,2019年同比降10.64%。

实地地产有物业销售、机电安装及装修服务、租赁三个主要事业部,其中,物业销售的收益占总收益的绝对大头。2017年至2019年,来自物业销售的收益分别占实地地产总收益的93.6%、96.6%、98.0%。

实地地产的物业销售收益以住宅物业为主,2017年至2019年,来自住宅物业的收益分别为33.72亿元、55.11亿元、77.47亿元,2018-2019年同比分别增63.43%、40.57%;物业销售收益的第二来源商业物业收益为2.31亿元,同比下滑63.33%。

业务方面,实地地产还面临着供应商集中的风险,2017-2019年,实地地产向五大供应商的采购额分别占总采购额的40.4%、51.4%、40.8%,向单一最大供应商的采购额分别占总采购额的17.8%、33.1%、25.8%。

另外,实地地产目前维持相当高的债务水平。2017-2019年,实地地产的借款总额分别为119.82亿元、117.71亿元、126.57亿元。

2017-2019年,实地地产的净资产负债比率分别为3909%、533%、225%,2019年百强上市房企的平均净资产负债率为101.8%,实地地产是平均水平的两倍还多。

负债高企之下,实地地产经营活动所得现金流量净额连续下降,2017-2019年,实地地产经营活动所得现金流量净额分别为25.18亿元、6.63亿元、2.23亿元,2018-2019年分别降73.67%、66.37%。

值得一提的是,实地地产实际控制人张量是富力地产联席董事长兼总裁张力的独子。实地地产成立之初,张量和其母亲廖冬芬分别拥有80%、20%的股权,其后,张量取得全部控制权。现年38岁的张量是实地地产的董事长兼非执行董事,并不参与实地地产的日常经营及管理。可以说,实地地产是根正苗红的“地二代”。

目前,张量有三家实际控制且担任执行董事的公司已在联交所上市,分别是传递娱乐有限公司、脑洞科技有限公司和力量矿业能源有限公司,分别涉及娱乐、半导体、矿业开发,实地地产若上市,将成为张量控制下的第4家上市公司。