作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

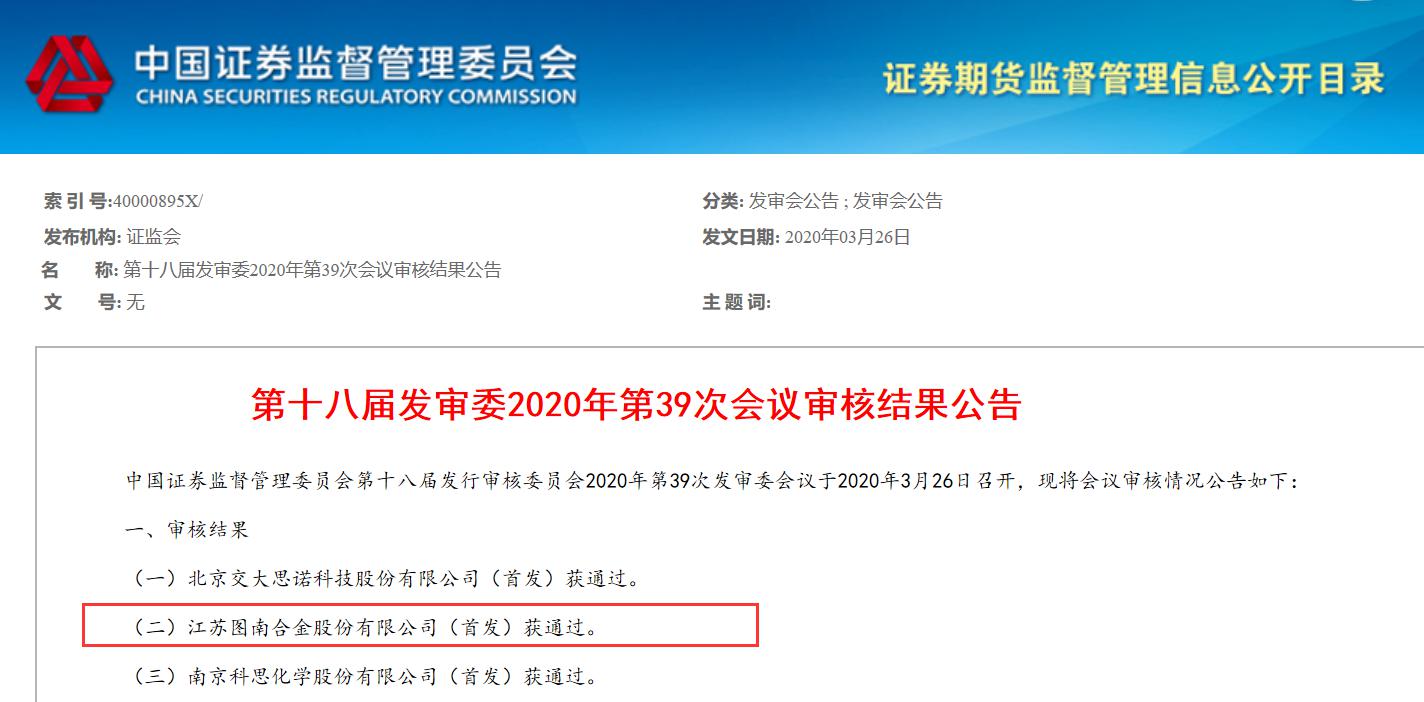

3月26日,江苏图南合金股份有限公司(下称“图南股份”)首发获中国证监会通过。

图南股份本次拟公开发行不超过5000万股,占发行后总股本比例不低于25%;拟募集资金5.56亿元,主要投向“年产1000吨超纯净高性能高温合金材料建设项目”“年产3300件复杂薄壁高温合金结构件建设项目”“研发中心建设项目”及“偿还银行贷款及补充流动资金项目”。

图南股份主营业务为高温合金、特种不锈钢等高性能合金材料及其制品的研发、生产和销售,其主要产品包括铸造高温合金、变形高温合金、特种不锈钢等高性能合金材料及其制品,主要应用在包含航空发动机、燃气轮机、核电装备等军用及高端民用领域。

产品毛利率波动较大

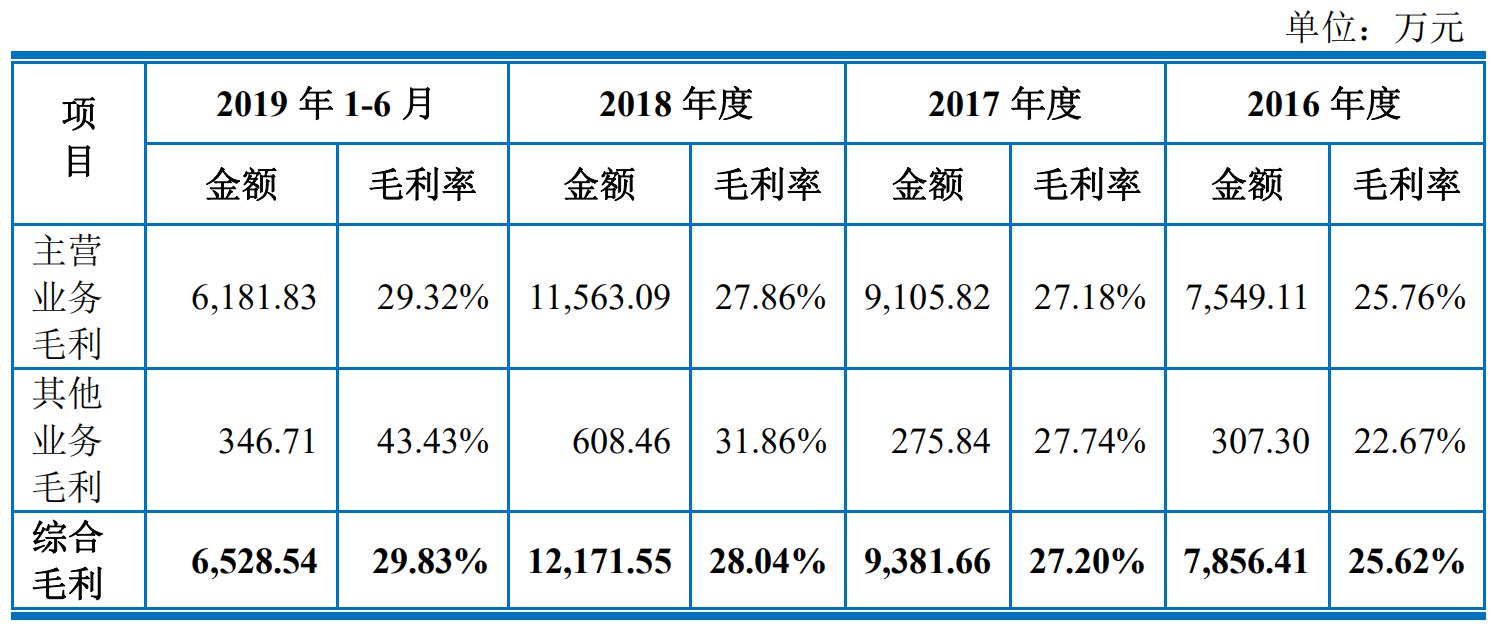

据招股书,2016-2019上半年,图南股份综合毛利率分别为25.62%、27.20%、28.04%、29.83%,主营业务毛利率分别为25.76%、27.18%、27.86%、29.32%。

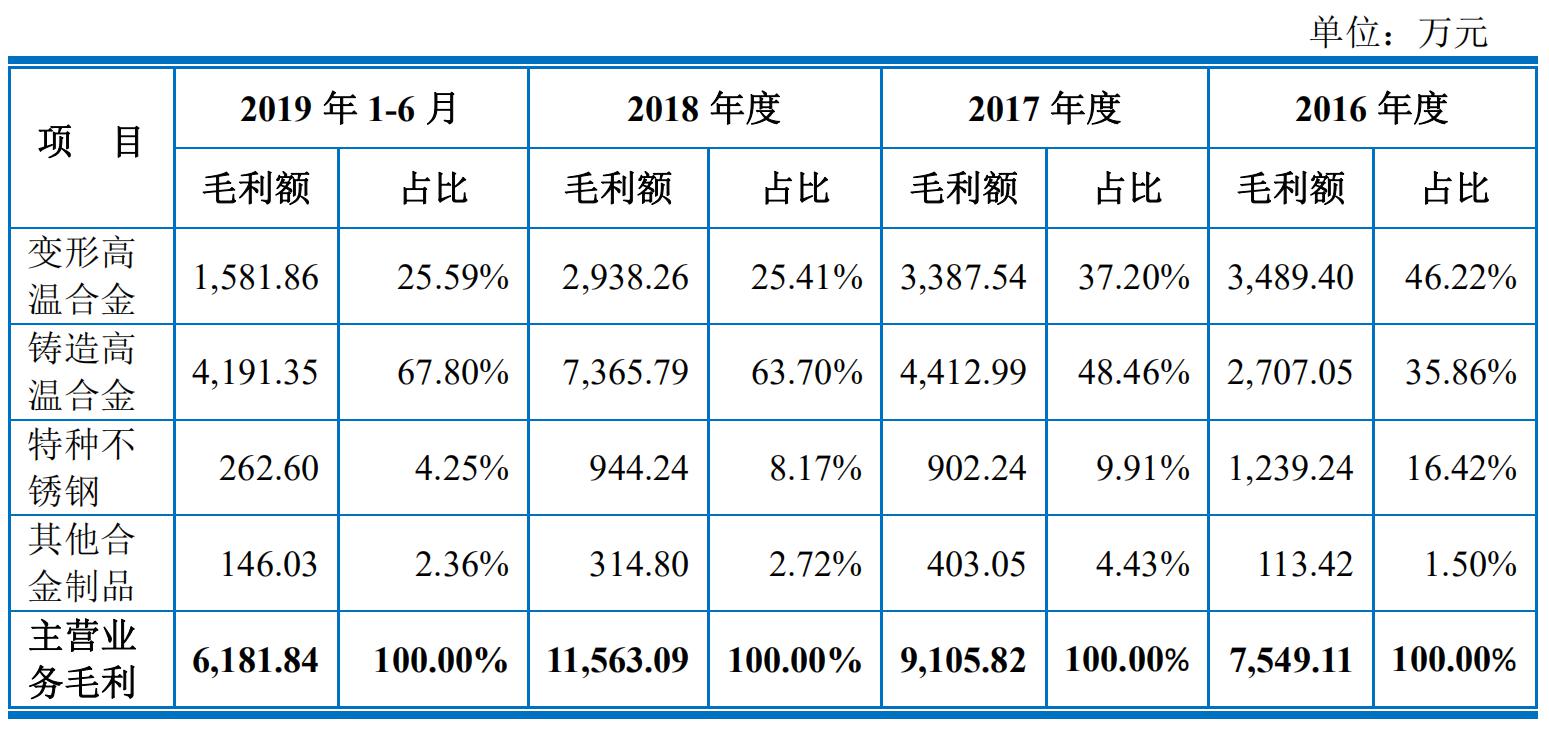

此外,2016-2019上半年,图南股份的变形高温合金、铸造高温合金和特种不锈钢三类产品合计毛利额分别为7435.69万元、8702.77万元、11248.29万元、6035.81万元,占主营业务毛利比例分别为98.50%、95.57%、97.28%、97.64%。可见,图南股份该三类产品毛利率的变动决定了主营业务综合毛利率的变动趋势。

图南股份各类产品毛利率波动较大,且各产品毛利率差异较大、增长趋势不一致,尤其是其他合金制品的毛利额及毛利率都较低。对此,图南股份称,主要系其中的高电阻电热合金、焊丝、精密合金等产品毛利率较低,通过生产并销售其他合金制品,以提高主要产品冶炼后残余的回收金属原料利用价值,提高设备利用率,维护市场份额。

图南股份也从销售价格变动、单位成本变动、产品结构变动三个方面对产品毛利率波动进行了解释,但是发审委仍在审核反馈中要求图南股份进一步说明该现象。

高度依赖军工客户

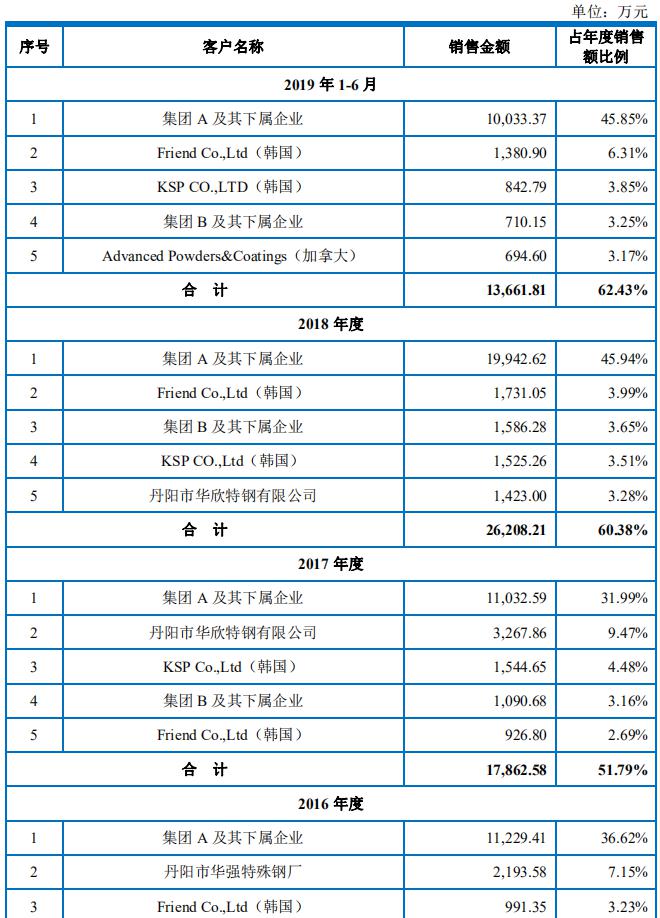

据招股书,2016-2019上半年,图南股份来自于同一控制合并口径下前五名客户的销售收入分别占同期营业收入的56.00%、52.04%、60.38%、62.43%,第一大客户集团A及其下属企业销售收入分别占同期营业收入的39.57%、32.24%、45.94%、45.85%,存在客户集中度较高的情况。

图南股份对部分下游客户名称采用了代号的方式,图南股份称,由于产品主要用于军工产品的制作,下游客户名称得到了豁免披露。

针对客户集中度较高的情况,图南股份称,系由于我国航空航天行业高度集中的经营模式,导致上游配套企业普遍具有客户集中的特征。

与此同时,图南股份表示,如果现有客户需求受国家国防政策变化的影响而大幅下降,则较高的客户集中度将对其经营产生一定的影响。