作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

6月5日,四川郎酒股份有限公司(下称“郎酒股份”)在证监会官网披露了招股书,拟在深交所上市。郎酒股份本次拟发行股票数量7000万股,占公司发行后总股本的11%,本次拟募集资金74.54亿元。

郎酒股份主营业务为“郎”牌白酒的研发、生产与销售,公司主要产品包括酱香、

浓香、浓酱兼香型白酒。

郎酒股份如若上市成功,将成“酱酒第二股”。

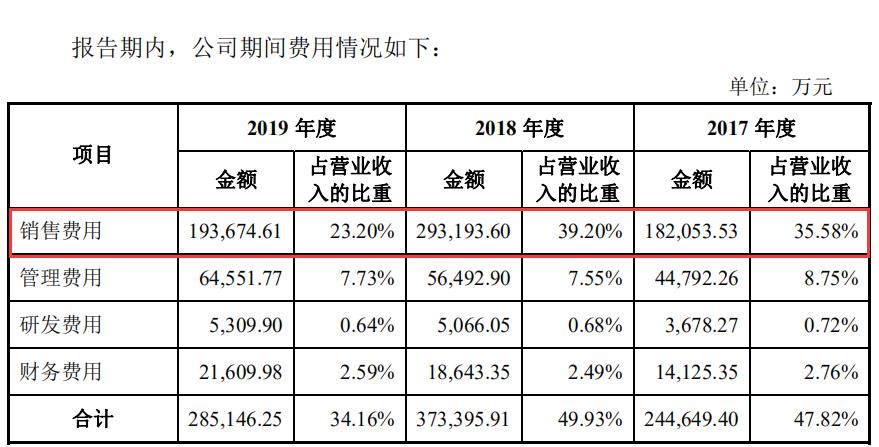

营收净利大增背后 销售费用锐减

据GPLP犀牛财经了解,2019年在郎酒集团的会议上,董事长汪俊林表示要在5-10年之内赶上贵州茅台,与之并肩对立。

2019年贵州茅台实现营收和净利润分别为854.3亿元和412.1亿元,在19家白酒上市企业中稳坐第一。

招股书显示,2017-2019年,郎酒股份的营业收入分别为51.16亿元、74.79亿元、83.48亿元;实现净利润分别为3.02亿元、7.26亿元和24.44亿元。其中2018年和2019年同比增长134.33%和240.30%。

郎酒股份对此表示,公司净利润迅速提升,主要受到公司销售收入稳步提升,产品结构中高端化,自主生产部分原辅材料以降低成本,以及广告费用支出合理控制等因素叠加影响。

根据郎酒股份的上述说明,进一步分析发现,2019年郎酒股份的销售费用锐减对公司净利润的增长确实有不小的贡献。

招股书显示,2017-2019年,郎酒股份的销售费用分别为18.21亿元、29.32亿元和19.37亿元。2019年销售费用锐减10亿元。

具体而言,2019年,销售费用中的广告支出的有效控制,使得郎酒股份的销售费用大幅度减少。招股书显示,2018-2019年,郎酒股份的广告支出分别为17.41亿元和8.27亿元。

郎酒股份表示,2019年广告支出的锐减,主要与公司当期宣传推广的策略相关。2019 年以来,前期的广告宣传推广已经取得一定成效,公司“青花郎”等核心品牌的市场知名度有了较大提升,若公司继续大面积投放广告,产生的边际效益将降低。

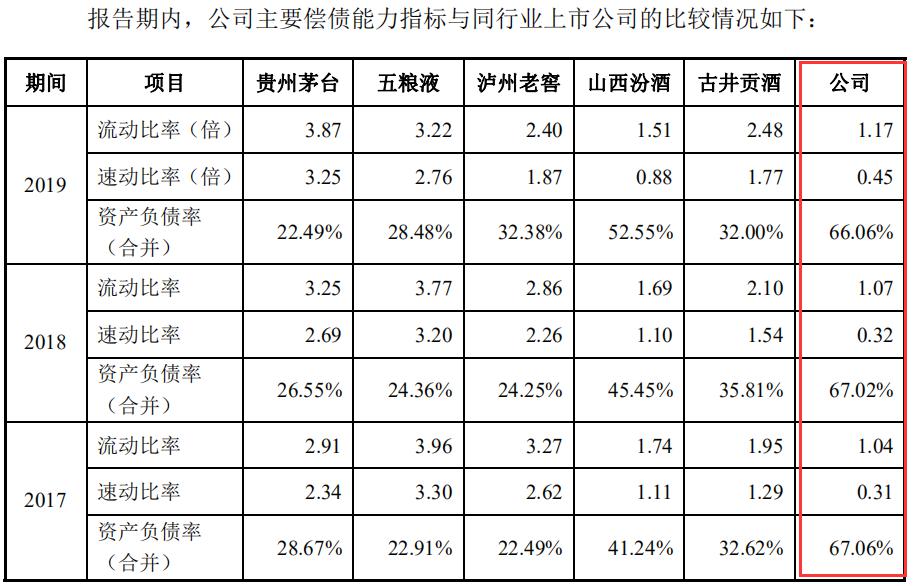

负债率居高不下 远超同行

郎酒在获得不错业绩的同时,资产负债率也居高不下。

招股书显示,2017-2019年,郎酒股份合并口径资产负债率为67.06%、67.02%、66.06%,可见其资产负债率并不低,偿债能力存在一定的风险。

同时,通过与同行企业比较,郎酒股份的资产负债率高于同行可比公司平均水平。

据各大上市白酒公司财报数据显示,2019年,贵州茅台、五粮液、泸州老窖的资产负债率分别为22.49%、28.48%、32.38%,郎酒66.06%的资产负债率远高于三家。

郎酒股份对此表示,公司资产负债率较高的原因是公司近几年通过负债方式大力拓展基酒产能与储能、增加营销投入等。公司在较高资产负债率的情况下,如果公司未来经营活动现金流入不及预期,会对公司的还本付息造成不利影响。

如今,郎酒股份披露了招股书,追赶茅台的脚步近了一步,但居高不下的资产负债率也是其面对的挑战。