作者:有局儿

来源:GPLP犀牛财经(ID:gplpcn)

6月7日,众妙娱乐向港交所递交了上市申请书,欲冲击“主播公会第一股”。

招股书显示,2019年,按视频直播净收入来看,众妙娱乐排名第四,但其市场占有率仅为2.0%。

可见,众妙娱乐的形势并不乐观。

毛利率逐年下滑 MCN机构激增

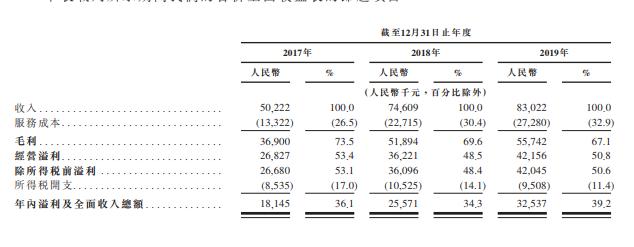

资料显示,众妙娱乐收入主要来自视频直播平台上虚拟商品销售总流水的分成。招股书显示,2017年至2019年,众妙娱乐收入分别为5022万元、7460万元、8302万元,2018年及2019年同比分别上涨48.6%,11.3%,营收增速明显下滑。

2017年至2019年,净利润分别为1814万元、2557万元、3253万元,2018年、2019年同比分别增长40.9%、27.2%,净利润增速也出现了明显下滑。

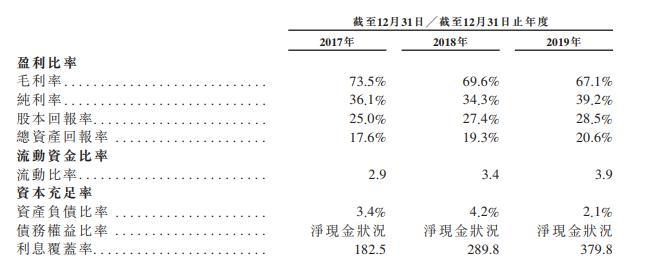

此外,众妙娱乐的毛利率也在逐年下滑。2017年毛利率为73.5%,而2019年毛利率却下滑至67.1%。

自2019年4月,MCN机构如涵控股(RUHN.NASDAQ)成功赴美上市后的一年多里,市场上MCN机构数量暴增。

根据2019年《快手MCN发展报告》显示,国内MCN机构数量超6500家。据艾媒咨询发布的《2020-2021年中国MCN产业运行大数据监测及趋势研究报告》显示,预计到2020年,中国MCN机构数量将达到28000家。

收入依赖头部主播

招股书显示,众妙娱乐过于依赖直播平台和主播打赏的分成收入,占比超过90%以上,2017年至2019年占比分别为96.6%、94.0%、91.4%。

目前,众妙娱乐旗下约有1900名主播。但是狼多肉少,众妙娱乐同其他MCN机构一样都存在严重的马太效应,主播之间的收入存在严重的“贫富差距”。

众妙娱乐的业务增长部分取决于有限数量的热门主播。2017年至2019年,众妙娱乐前五名主播对机构总收入贡献分别为29.1%、32.2%及19.9%。

同时,机构主要客户过于集中,主要为视频直播平台。2017年至2019年,产生自前五大客户的收入分别占总收入的95.8%、92.7%及91.7%。

不难看出,主要客户过于集中,主播人才库过于单薄很大程度上威胁着众妙娱乐的经营业绩和财务状况,而此时赴港上市,众妙娱乐真的准备好了吗?