作者:肖兔

来源:GPLP犀牛财经(ID:gplpcn)

图片来自:pixabay

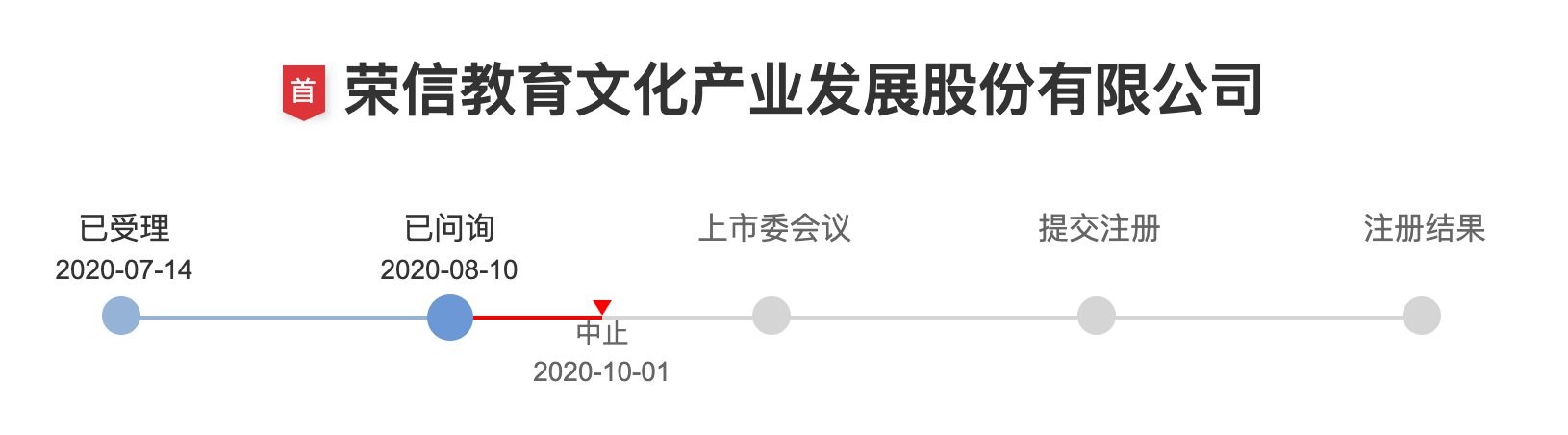

10月1日,荣信教育文化产业发展股份有限公司(下称“荣信教育”)被深交所中止发行上市审核,原因是IPO申请文件中记载的财务资料已过有效期需要补充提交。

图源:深交所

据悉,荣信教育拟发行2110万股,占发行后总股本的25%,预计募集资金3.10亿元,募集资金将用于少儿图书开发及版权储备项目及补充流动资金。

荣信教育主要从事少儿图书的策划与发行业务、少儿文化产品出口业务,2006年创立了定位于中高端少儿图书市场的“乐乐趣”品牌,2019年创立了定位于大众消费少儿图书市场的“傲游猫”品牌。

现金流遭遇危机亟待补血

据招股书披露,2017年至2019年,荣信教育应收账款净额分别为0.59亿元、0.70亿元、0.92亿元,占营业收入的比例分别为19.22%、20.68%、23.29%,呈逐年上升趋势。

荣信教育回复GPLP犀牛财经称,应收账款余额随着销售规模的扩大而增加,但账龄结构较为稳定,主要集中在1年以内,且客户信誉度较高,坏账风险较低。

2017年至2019年,荣信教育存货余额分别为1.07亿元、1.20亿元、1.30亿元,占营业收入的比例分别为32.81%、34.33%、32.44%,存货占比较高,面临存货跌价的风险,长期易造成现金流紧张。

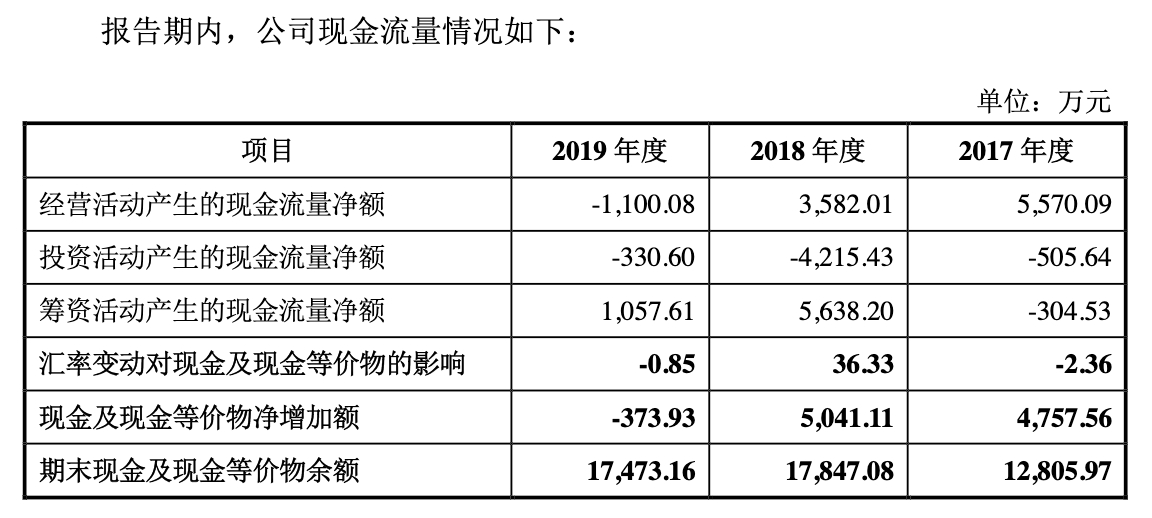

而从数据上来看,荣信教育的现金流已经出现了危机。

2017年至2019年,荣信教育经营活动产生的现金流量净额分别为0.56亿元、0.36亿元、-0.11亿元,呈逐年下滑趋势,2019年的现金流量净额甚至出现负值。GPLP犀牛财经发现,荣信教育3.10亿元的募集资金中有2.5亿元是用于补充流动资金,此次上市融资补血的目的明显。

图源:招股书

对于现金流紧张,荣信教育向GPLP犀牛财经表示,随着业务的继续发展,经营业务规模将进一步扩大,经营业务增长带来的外部资金需求压力加大,为保证业务的正常发展,补充流动资金十分必要。未来3年,营业收入预计仍然将保持增长,营运资金需求预计将存在较大缺口。

频繁召回书品 授权版权收入下降

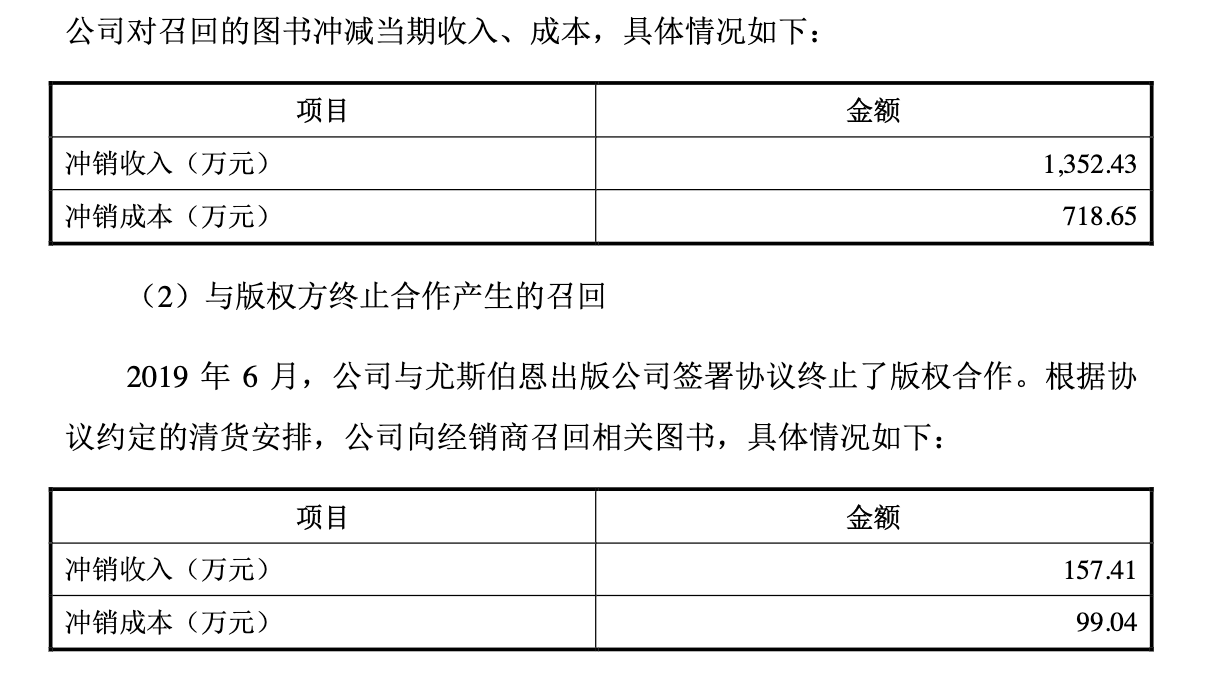

2018年,荣信教育监测发现该公司少儿图书产品在网络经销渠道出现仿冒、盗版情况,并频繁出现市场零售价格未遵循该公司最低限价要求的情况。于是2019年便与部分天猫渠道的网络经销商协商终止合作关系,并将其尚未对外销售的荣信教育书品召回。

无独有偶,早在2019年6月,荣信教育便与英国知名图书出版品牌尤斯伯恩出版公司签署协议终止了版权合作,并向经销商召回相关图书。同时,荣信教育还向尤斯伯恩出版公司支付了3800万元的应付版税。

图源:招股书

荣信教育在授权版权方面的收入开始下降。2017年至2019年,荣信教育的授权版权收入分别为2.44亿元、2.43亿元、2.21亿元,呈下滑趋势。