作者:有局儿

来源:GPLP犀牛财经(ID:gplpcn)

2020年上半年,在线教育一飞冲天。

教育部门“停课不停学,停课不停教”的号召,让在线教育成为必选项。通过疫情期间大规模的实践,使得在线教育的优势更加凸显:一方面,突破了时间和地点的局限,让知识的获取有更多的形式与内容;一方面,同时可以融合大量学习数据,更加精准地了解并匹配学生的需求。全国师生、家长对线上教育的认知和接受度大幅提升。从长远看,线上教育对整个教育市场的渗透已不可逆转并加速爆发。

疫情为在线教育按下加速键。作为其中重要的细分赛道,在线少儿英语机构也搭上快车。据中科院此前发布的《2020年中国在线青少儿英语教育市场报告》显示,截至2020年4月,在线青少儿英语市场规模达260亿,用户规模约580万人,市场渗透率达22%。预计2021年底,市场渗透率将达到37%,2022年将继续上涨至51%。

在这个市场前景下,资本及众多创业者开始跑马圈地,通过牺牲盈利来扩张规模,让整个在线教育陷入了“规模不经济且不盈利”的怪圈当中。

资本热度下行,在线教育烧钱十字路口:在线教育面临规模及盈利的选择

选择规模,还是利润?

这是如今在线教育企业需要面临的问题。

“还在烧钱”是所有业内人士对现阶段在线教育的共鸣。

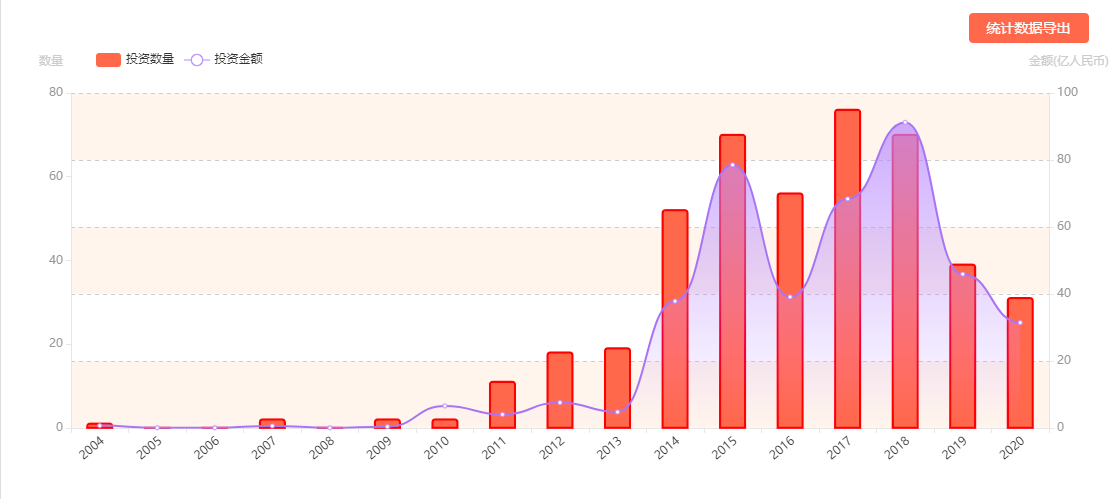

然而,与此同时,同GPLP犀牛财经却发现,在烧钱的同时,资本对在线教育的热度却在逐渐下降。

“如今资本对在线少儿英语的整体热度是在往下走的,对这个赛道的信心指数,某种程度是不升反降的。”鲸鱼外教培优CEO吴昊表示说。

这个判断有数据为证。

近日,网经社电子商务研究中心发布《2020年(上)中国在线教育市场数据报告》,2020上半年在线教育融资数49起,同比下降40.96%。同时,根据IT桔子的数据显示,语培类投融资金额走势相较于2018年,2019年下降明显。

这就造成在线教育的一个现状就是——一方面是融资数量与金额的下降;一方面是“烧钱”模式仍在继续。

据媒体报道,跟谁学创始人兼CEO陈向东在9月2日第二季度财报电话会上曾表示,据第三方估计,在线教育头部10家机构仅仅7、8月的暑期市场投放量,可能超过100亿元。

为争夺用户,在线教育公司的营销费用也水涨船高。以跟谁学为例,今年其二季度营收16.5亿元,同比增长约367%,K12课程营收和K12付费课程注册用户数也获得多倍增长,但相应地,其二季度销售费用达到了12亿元,同比增长约613%,在营业费用中占比超过八成。

与此同时,据广发证券的统计数据显示,在2020年暑期大战当中,K12线上教育平台为了进行品牌营销活动,全行业广告投入共超40亿。

可以说,真实的在线教育行业是“一半是烈焰,一半是海水”。

那么,这到底是什么原因造成的呢?

这是因为即便很多在线教育机构烧钱,然而,其效果却大打折扣。

“天花板开始呈现出来了,线上教学通过烧钱打广告的方式获客已经到顶了,这就会出现两个现象,一是你没有办法再依靠那种空白市场的红利来推动自己的发展,而是必须要满足消费者的长期需求。所以现在互联网教育公司都在变得越来越重,这种越来越重的模式会成为后续的一个分化点。

第二个现象是,在互联网上砸钱获客有一定的局限性,没有办法获得所有的学生。因此,大家无法认知到哪个老师好,哪个产品好。这种情况下,任何机构都有机会通过烧钱、打价格战、加大补贴的方式把这部分人群吸引过来。而烧钱这个动作你就停不下来了,因为你一旦停下来,新一届的学生就可能被别人抢走了。”据某在线教育业内人士表示,互联网教育的烧钱战短期之内不会停息,因为这个市场又很大,总的行业大门槛又相对较低,同时行业竞争高度同质化,短期内又不能够形成垄断。

而且,在这种背景下,大部分在线教育企业都陷入了要规模,还是要利润的难题。

以在线少儿英语为例。

即便面临在线少儿英语“规模不经济、盈利难”等难题,然而在规模-融资的冲动下,许多机构都在布局拓科,最终来实现提升单位收益,谋求破局。然而,拓科及规模化真是良药吗?

在线教育不烧钱可以盈利吗?

烧钱大战下所有人都认为在线教育必须是烧钱大战,基本不可能实现盈利。

然而,鲸鱼外教培优则打破了这个固有印象。

近期,鲸鱼外教培优宣布“首单UE盈利15%,付费学员规模同比增长220%,单月营收突破1.5亿”。

作为在线少儿英语头部品牌,鲸鱼外教培优是如何打破“规模、增长和首单UE不可兼得”的行业魔咒?对此,GPLP犀牛财经对鲸鱼外教培优CEO吴昊进行了专访,与其一起畅聊在线少儿英语的未来,以及鲸鱼是如何打破“规模、增长和首单UE不可兼得”的行业魔咒。

GPLP犀牛财经:在线教育行业有一个说法是“规模不经济”,而鲸鱼外教培优在首单UE利润是15% 的情况下,还保持了每年3倍的规模增长,还在今年营收突破1.5亿,鲸鱼是如何避免这个规律的?

鲸鱼外教培优CEO吴昊:很多机构都在用烧钱买规模。但是,在线教育行业,尤其是在直播领域,企业的规模效益没有那么明显。在缺乏规模效应的情况下,如果经济模型不健康,随着规模增大后能降低获客成本,其实很难。比较少有教育机构发展初期度过烧钱的状态后随着发展壮大,获客成本会降低。

鲸鱼则是在快速发展过程中十分重视UE,在规模和经济模型UE之间找到一个相对平衡的状态。所以作为一家直播模式的在线教育企业,要想把自己的UE优化得比较健康,最核心的就是降低获客的线索成本和履约的师资成本,这两部分关系到UE是否健康。

师资成本上,因为我们是小班模式,所以我们会比一对一在老师成本方面至少低15%-20%;另外,随着鲸鱼品牌影响力的增强,和整个市场大环境的变化,优质的外教供给在变多,我们招到了更多更好优质的教师,成本却没有增加。

而在获客成本上,一方面,鲸鱼一直都保持着一个比较健康的投放模型,不会为了规模降门槛,大量烧钱获取用户。因为这种情况下获取来的用户质量后期不可持续,也不会有投资人会一直帮你接盘,一直给你资金让你去烧。鲸鱼的ROI比行业平均水平要高2-3倍以上。

另一方面,我们内部想法确实也越来越明确,包括对产品的决策也做的比较坚决。

首先,我们的师资、课程和三固定的运营模式其实都在进行优化;其次,我们的课程和教研也在持续优化。

这些优化,实际上是在持续地去提升用户课前、课中、课后的产品体验,教学效果和老师的体验,优化服务。所以从售前、到售后,整个过程的体验和转化都在提升,今年整个的转化率比去年同期都要高,体量是去年的三倍左右,超出我们的预期。

因此,在重视UE的同时,鲸鱼同时保持了规模和增速的平衡增长,通俗来讲,就是在竞争中赢得用户。在不断平衡下,鲸鱼外教培优取得了不错的业绩——2020年10月,鲸鱼实现首单UE(经济模型)利润15%,付费学员规模同比增长220%,9月单月营收创下了1.5亿的新高。

GPLP犀牛财经:您觉得在线少儿英语这个赛道诞生以来,整个赛道发生了哪些阶段性的变化?从咱们的角度在关键节点的思考是什么样的?

鲸鱼外教培优CEO吴昊:

2017年底我们刚开始公司化运作的时候,一对一的赛道已经发展得很大了,对方的单月营收已过两亿,而我们那时的规模一个月只有几十万,一百万,差距很大。

在当时的时间节点上想的更多的还是我们到底给用户创造和提供的核心价值是什么?我们应该坚持的是什么?存活的路是什么?

包括对“三固定”模式的考虑和验证,对坚持培优的定位的考虑以及怎么能让孩子学习英语有效果。

2018年,在多个模式下,我们考虑的是最决定用户效果的是什么,一定不是教辅,一定是主课,主课体系决定了教辅的体系,明确了我们是要做原版英语教育。

坚定的走下去后,我们业绩半年内从破千万,到破5000万。当时考虑到自己的上课平台的交互,原版的课程和师资的扩充。

2019年,我们认为一对一和小班课赛道,一对一个性化更强,小班课是个性化加机构经营性。

到了今年,我们的单月营收已经破亿,尤其9月份的业绩、UE和规模跑出来后,我们验证了自己的优势和发展模式,增速不慢的同时,经济模型还能不断优化,以及未来盈利的趋势,都超出了大家的预期。

AI课从2019年下半年到今年上半年迅速崛起,各个巨头纷纷入场做AI课。我认为AI课确实是一个增量需求,他取代的是读绘本的亲子共读的方式,很灵活,但更像一个教辅,更适合低龄。

中高龄当做教辅会更普遍,因为中高龄家长对效果的预期越来越强,5-9岁是能力的培养,9岁以上成绩为主。但其实3-5岁也会有人选直播课,直播和AI课可以形成互补,而不是替代。5岁以上,就不能以AI为主了,因为家长需要交互,而AI很难带来家长想要的这种个性化的交互辅导,也是AI课在3-5岁为主的体量,比5-9岁高出几十倍的原因。

GPLP犀牛财经:如今的在线教育分为两大派系,以猿辅导和作业帮等的偏向互联网的技术派系和以新东方等传统教育为代表的偏向教育的基因派系。对一个在线教育公司来讲,在线教育的本质是技术还是教育?

鲸鱼外教培优CEO吴昊:技术和教育是要平衡的。如果只是互联网的思维强,或者教育思维强,都不能做好在线教育。就像互联网的人才和教育的人才是要融合的,包括公司的一些核心决策上这两个元素要考虑平衡性。

就像现在AI很强势,但是用AI颠覆直播替代真人老师,少儿英语还是挺难的。

因为,英语这个学科有它的特殊性,不只是去带读跟读,如果只是带读跟读,AI确实能够代替。真人的老师需要根据孩子的情况扩充知识面、培养思维,个性化的辅导、因材施教。

GPLP犀牛财经:鲸鱼外教培优是否会将教学产品游戏化?

鲸鱼外教培优CEO吴昊:

首先游戏和交互体验,对于孩子和家长其实都很重要。因此在少儿英语行业,不少机构都在强调做游戏化的事,试图通过趣味性的课程锁住孩子的注意力,从而减轻家长在孩子学习中的担子。

但我们做鲸鱼这个产品价值观是把游戏和交互放在第三位,第一位是孩子学习真的要有效果,而且我们追求的是给孩子带来比别人明显要好的效果。上升到做产品或者做公司的价值观层面就是我们去做的产品和价值观让用户有效果,而不只是让用户喜欢。

总结下来,我们做产品的价值观有三点,第一点,让孩子的学习真的有效果;第二点,让家长持续感觉到这个效果;第三,孩子不是很排斥。

很多企业首选让孩子喜欢,但是实际上孩子喜欢不代表有效,孩子喜欢也只是一时的喜欢,孩子最喜欢玩游戏,看动画片,但家长不会让他花太多时间这么做,家长会觉得英语学习需要学出效果。我们也完全同意通过游戏化的呈现效果对孩子,对家长是有价值的,某种程度上可以让孩子有更强的动力,如果课程巨难,孩子也很难坚持下去。

所以在孩子的体验感和游戏化效果中要寻求平衡,做真正有效果的产品,让家长安心。

换句话说,相比较趣味和有效性中,鲸鱼更倾向后者所带来的长期效果 。

我们认为“赛道是足够宽的,我们不阻止别人的判断,而是选择做好自己”。

GPLP犀牛财经:资本冷却后,在线教育是否进入了下半场,开始洗牌?

鲸鱼外教培优CEO吴昊:

每个行业都不是一成不变的,因此,在线教育一直在按照自己的规律发展,在发展的过程当中,当然有机构过得好有机构过得不好,这是在线教育的正常发展规律,并不是外界所说的洗牌。

还是以鲸鱼外教培优为例。

在外界号称洗牌的在线教育行业,2020年3月份,鲸鱼宣布完成由远洋资本领投,山行资本与清新资本跟投的1亿元人民币B轮融资,这是在线青少儿英语行业在2020年获得的首笔融资。

在过去在线少儿英语热度高的那几年,鲸鱼并没有开始发力——鲸鱼外教培优2012年成立,在2017年之前,一直以“非盈利组织”的形式存在和运行。

自2017年之后,鲸鱼在在线少儿英语赛道也走出了自己“差异化”的路线,确立了培优的定位,成为行业内一家把用户体验和效果放在第一优先级的在线青少儿英语机构,我们从不烧钱打硬广,同时也没有请过明星做代言人,依靠优质的口碑赢得市场,将更多的资源投入有长期价值的事情上。

业界有个说法叫“如创业的投资都是投资创业”这个事其实是如投资的创业,相当于在创业公司里面去做投资。假设我们在创业公司内部,我就是个投资人,我们去看这家公司有了更多资源后应该投向哪里能够让公司实质性的价值持续快速提升,能给用户更好的回报。教育是一个“慢活”,最后拼的是长期做对的事,在我们看来,最重要的还是把产品的体验和效果做好。