作者:夏天

来源:GPLP犀牛财经(ID:gplpcn)

二手消费电子产品交易和服务平台万物新生(爱回收)集团日前向美国SEC递交招股书,准备在纽交所上市。万物新生此次赴美上市的募集资金,将主要用于进一步提升技术能力,提供更多元化的平台服务,拓展爱回收门店网络,为拍拍平台开发新的销售渠道以及其他一般用途。

经过十年发展和变化,万物新生的商业模式比较复杂,既是一个深耕产业链的产业互联网公司,也是一个面向个人消费者提供服务的消费互联网公司,既有直营业务,也有平台业务。很多数据和能力都是隐藏在表面之下的,如果不深入研究,很容易导致错误的理解。对于几个常见的理解误区,这里为读者做些深入解读。

误解1:万物新生只有爱回收?

正解1:业务覆盖全产业链,有多条业务线

外界对万物新生的了解,主要通过其手机回收业务和全国几百家爱回收门店。其实,经过十年的发展进化,万物新生已经从一个单一品牌(爱回收)的手机回收业务,发展成为一个覆盖全产业链的多业务平台,旗下业务线包括爱回收(二手3C产品C2B回收平台)、拍机堂(二手3C产品B2B交易平台)、拍拍(二手优品B2C零售平台)及AHS Device(海外业务)等,横跨产业链供需两端,服务覆盖从回收、检测、评级、定价到再销售的全流程。

万物新生集团率先行业,打通C2B+B2B+B2C的全产业链闭环,实现了从供给端,处置端,到销售端的一体化平台模式。既为个人消费者提供服务,也为行业赋能,推动行业的规模化、规范化和效率化发展。

误解2:重模式,跑不快?

正解2:业绩保持高增速

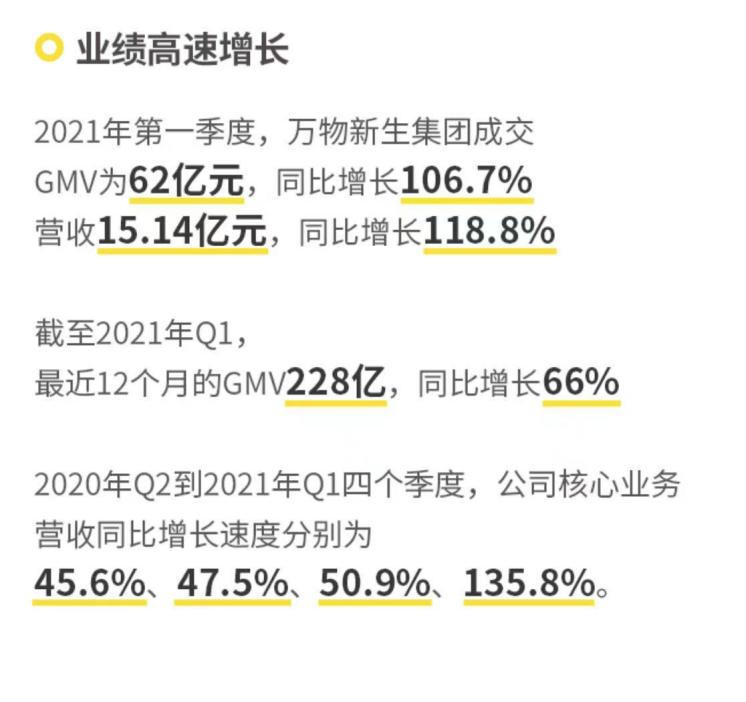

外界通常会认为爱回收的手机回收业务单一,门店比较重,业务增速应该不会很快。但是,通过招股书,可以发现万物新生的业务增速让人惊艳。

招股书显示,2021年第一季度,万物新生集团成交GMV同比增长106.7%,营收同比增长118.8%。截至2021年3月31日的LTM(过去12个月),万物新生集团全平台成交的二手商品超过2610万件(不含京东备件库业务),以消费电子产品为主,同比增长46.6%。同期,公司全平台GMV为228亿元(不含京东备件库业务),同比增长66.1%。同期,公司整体营收56.80亿元,同比增长49.4%。

尤其是,自2020年Q1疫情缓和以后,万物新生集团营收增长加速。2020年Q2到2021年Q1四个季度,公司核心业务营收同比增长速度分别为45.6%、47.5%、50.9%、135.8%。

误解3:万物新生只有2B业务?

正解3:2C销售占比超过40%,含京东流量DAU超200万

外界认为,万物新生集团2C业务少,主要都是2B业务。事实上,不仅爱回收是针对个人消费者的回收业务,拍拍平台也是针对个人消费者的B2C零售业务。尤其是,拍拍的B2C业务在集团整体GMV占比不小,只是由于拍拍的销售大部分发生在京东商城渠道,所以外界不太了解而已。

根据招股书公布的2021年一季度的拍拍平台服务收入为0.95亿,和平台佣金比率在4%左右,可以算出2021年一季度拍拍第三方商家的GMV数据大概在24亿左右,再加上自营收入14亿的大约12%也通过拍拍销售,因此2021年一季度拍拍(B2C)的总体销售额大约是25.7亿。而万物新生2021年第一季度总体GMV为62亿,由此可以算出:2021年一季度,拍拍业务的2C销售GMV在集团整体GMV中的占比约41%。

按照41%的比例,估算2020年拍拍的业务GMV大约为82亿,这个规模在二手B2C零售领域也是领先的。拍拍的业务主要发生在京东商城,而不是拍拍独立APP。据了解,京东商城上的拍拍业务DAU超过200万,这也正是82亿年交易量的主要流量来源。

同时,招股书显示,万物新生此次募资用途包括为拍拍平台开发新的销售渠道。未来万物新生下一步有望在C端销售方面有更大增长。一方面,京东提供的站内精准流量的转化,有望进一步提高二手3C商品的购买渗透率。另一方面,快手也于2021年5月投资了万物新生。中低线市场和广大的小镇青年,对于有品质保障的二手手机数码产品,有着旺盛的需求。拥有3亿日活、巨量下沉市场用户的快手,将从销售端助力万物新生的发展。

误解4:爱回收门店是重资产,导致大量亏损?

正解4:98%成熟门店盈利,门店是高效的优质资产

截至2021年3月31日,万物新生集团在中国172个城市开拓755家门店和超过1500个自助服务站。爱回收门店业务看似“重”,实际则呈现高坪效和轻运营的特点,并将获客、服务和品牌建设融合为一体。

据媒体报道,开一家爱回收门店前期装修7-10万人民币,占地仅需5-8平方米,租金和人员费用等每个月3万左右,每天成交大概在15-20单上下。可以简单算一笔账,每家店每个月回收回来的产品,由于3C产品客单价比较高(平均1300元左右),平均单月产生的销售收入在60万左右,毛利率在20%左右,扣除门店租金、人工、前期装修分摊、管理费用等,是可以贡献盈利的。据了解,运营3个月以上的爱回收门店,98%以上是盈利的。由此可见,爱回收的数百家门店,经营高效,资产投入也并不重。

此外,相比很容易产生纠纷的物流邮寄手机回收方式,在门店提供面对面的回收服务,交易体验更好,业务更可持续。并且,随着门店越来越多,还能在线下对爱回收的品牌进行长期的渗透和传播。爱回收的线下门店策略,看似笨拙,但是从“面对面交易体验,线上订单承接,线下人流获客,以及品牌建设”等角度综合来看,其实是一个有长期价值的有效策略。

误解5:公司持续亏损?现金流入不敷出?

正解5:财务基本盈亏平衡,现金流良好

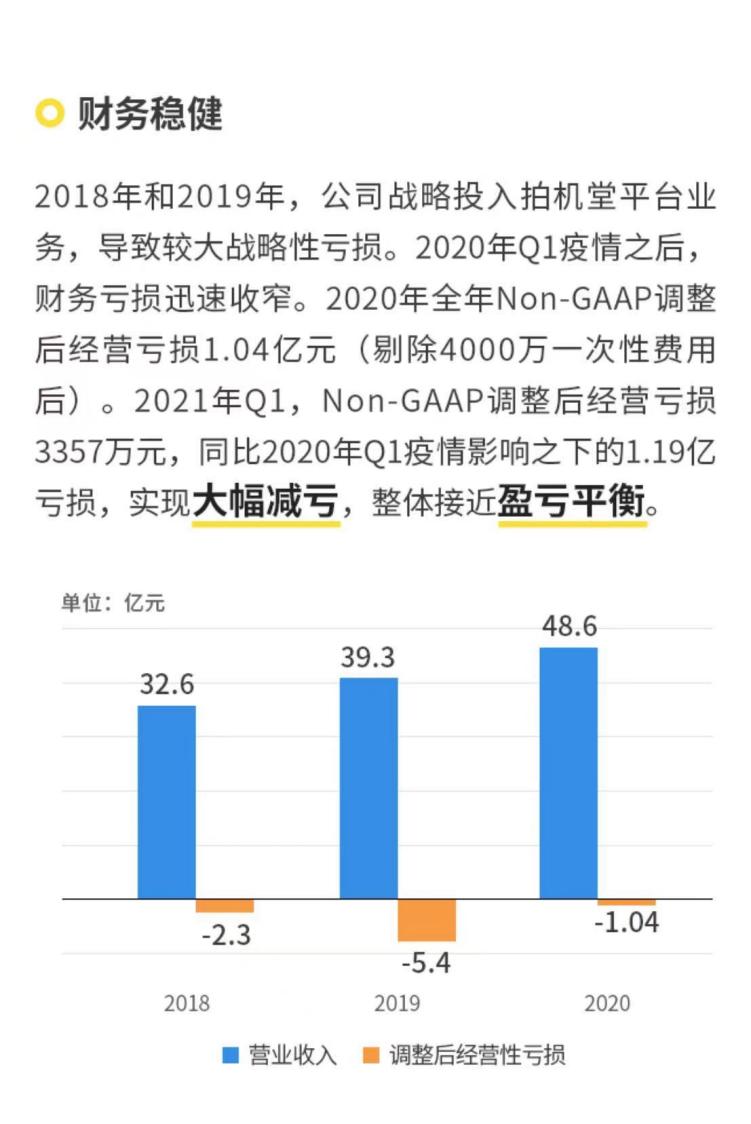

从招股书来看,万物新生在2018年-2020年的净亏损分别为2.1亿元,7亿元,4.7亿元。但是,专业投资人士更加关注正常的经营利润,也就是Non-GAAP调整后经营利润。由于2019年收购拍拍业务,会导致公司每年有较多的资产费用摊销。从会计准则上来看,这个费用已经提前发生,在公司的股权价值上已经做了摊薄。所以,剔除了股权费用之后的Non-GAAP经营利润,更加反应公司的经营实质,专业的投资机构也主要关注这个指标。

招股书显示,公司2020年Non-GAAP调整后经营亏损为1.04亿元(剔除4000万一次性费用后),亏损幅度并不大。并且,经过分析可以发现2020年的绝大部分亏损(1.19亿元)都发生在疫情影响之下的一季度,这也说明在经营利润层面,疫情之后,公司实际上已经实现了基本盈亏平衡。

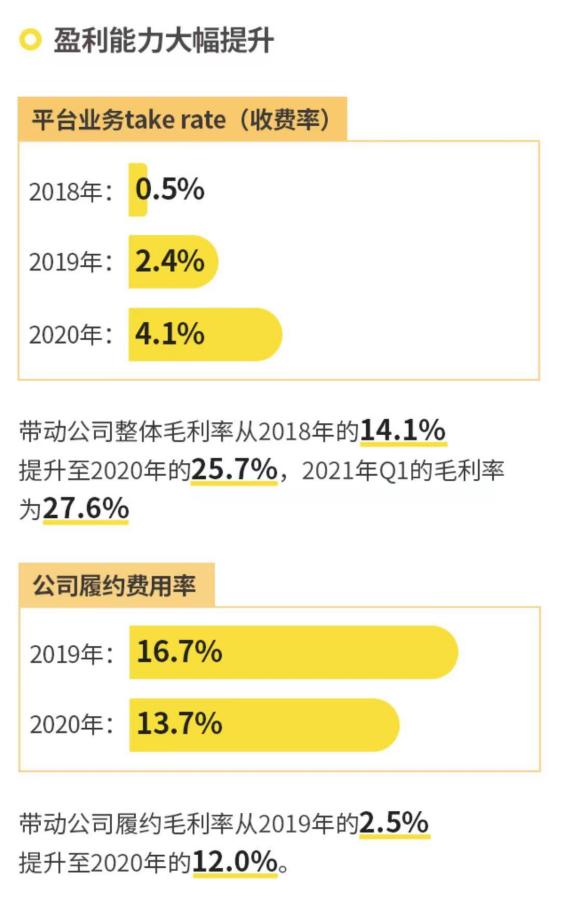

另外一个因素,也不容忽视。经分析,万物新生在2018年和2019年的亏损,主要来自于对拍机堂平台业务的战略性投入,这也正好应证了公司对外所讲的“在拍机堂平台上投入超过1亿美金”。随着拍机堂平台业务逐渐成熟,平台收费率逐步提升(2018年0.5%,2019年2.4%,2020年4.1%,2021Q1 4.25%),集团的平台服务收入从2020年Q1的8610万元增加至2021年Q1的2.039亿元,增幅为136.8%。平台服务性收入的快速提升,不仅带动整体毛利率快速提升至2021年Q1的27.6%,也带动履约毛利率从2019年的2.5%提升至2020年的12.0%。

从以上数据基本可以看出拍机堂目前对于基础设施的打造已经完成。拍机堂业务,已经从战略亏损的投入期进入到了收获期。

此外,关于现金流问题,也需要解读下。根据招股书显示,万物新生的经营亏损并不大,自营业务的库存周转大约只有3天,平台业务并不产生库存和资金占用。正常情况下,不应该产生现金流的大额流出和占用。据了解,招股书中体现出来的较大现金占用,是由于公司暂时使用自有资金,为合作伙伴(如第三方商家)提供了供应链金融服务和周转资金支持,导致短期预付款和短期库存的增加。在目前二手3C行业快速发展的情况下,这一业务应该是不错的金融产品服务,也有比较成熟的第三方资金方案。招股书中所体现的现金流占用问题只是一个临时经营策略问题。

总结:万物新生是一家能力厚重数据扎实的好公司

经过十年的发展和变化,从单一品牌(爱回收)到多业务品牌,从直营回收业务到平台业务,从消费互联网到产业互联网,从国内到海外,万物新生的商业模式比较复杂。如果不深入解读,在外界确实比较难了解清楚。

二手手机3C是一个复杂的产业链,又是一个相对低频的需求。单纯的流量型互联网打法,未必是有效的。还是要深入产业链,通过做深做重才能创造价值。在这一点上,万物新生应该是长期价值的践行者。

不论是从商业模式上,还是能力积累上,以及数据表现上,万物新生应该是一家能力厚重数据扎实的好公司。