采写/陈纪英

2008年,北京奥运会,举国沸腾。

彼时,阿迪达斯成为了北京奥运会的赞助商。

不甘心的中国品牌李宁一度试图曲径通幽——通过赞助中国主要体育解说员服饰,实现隐形奥运营销,这一行为最终被叫停。

与北京奥运会无奈失之交臂后,时隔近十年,安踏创始人丁世忠依然对此耿耿于心,“中国代表团的装备,当时用的是国外品牌。作为一个中国运动品牌,是有多伤感多遗憾!”

在耗费巨资拿下官赞身份,阿迪达斯压根也没把任何中国品牌放在眼里。一篇《华尔街日报》的报道解释称,阿迪达斯此举是为了PK耐克。

彼时的阿迪达斯估计难以预料——2022年,当北京第二次举办奥运会时,形势会出现超级逆转。

2022年,安踏取代阿迪达斯,成为北京冬奥会的官方合作伙伴——不仅如此,安踏及集团旗下品牌赞助的代表队,合计豪取37金26银20铜;相比之下,阿迪达斯收获4金3银1铜排名第16,耐克只有2金2银2铜进账,位居第19位。

比拼不仅在赛场上——此前一年,在中国市场,安踏的营收、毛利率、经营利润逆袭阿迪达斯,首次跻身第二,与此同时,安踏市值也超越了阿迪达斯。现在,跑在安踏前方的劲敌只有耐克。

不止于此,2021年,阿迪达斯、耐克的中国业绩双双下跌,安踏却逆势大涨。

中国品牌到底是如何逆袭的?中国品牌收复失地,到底是一时风浪还是长期大势?

奥运赞助商王位更迭

奥运会赞助商的变迁史,也是一部品牌权力的更迭史。

上世纪八十年代之前,奥运会赞助商的身份“很不值钱”——当时,其赞助模式是“低价倾销”,耗资几千美元,就有机会露脸,数量上不封顶。

低价之下,赞助营收极为有限。为此,洛杉矶奥运会逆转了思路——缩减数量,把赞助商名额降低至35家,而后抬高价格,叫价最高者得。

在那之后,奥运会赞助商的入场券越来越贵,品牌之间的内卷厮杀越来越激烈——唯有顶流品牌才有机会登堂入室。而同一行业,赞助商身份具有唯一性和排他性。因此,其名额之争,也是行业王位之争。

而在北京冬奥11个官方合作伙伴里,安踏是唯一的服饰品牌和体育品牌。

要成为奥委会官方伙伴,既要财力,也要实力。

知情人士告诉《财经故事荟》,冬奥会的赞助费用,按照不同层级,高达一两千万到数亿人民币不等,而根据营销激活的2:8原理,需要投入4倍以上的赞助费用,才能达到代言赞助的理想效果,如此一来,顶级赞助商的营销投入动辄达到数亿级别。

丁世忠曾坦言,2008年错失奥运会,本质是是因为当时的安踏没实力也没能力——2008年,安踏一年的经营溢利也就9亿港元左右。

但一直以来,丁世忠对于体育营销的执念颇深。2009年,阿迪达斯与中国奥委会合约到期后,安踏就趁势出击,成为中国奥委会体育服装的合作伙伴。自那至今,安踏已经连续8届赞助中国奥委会。

对于看好奥运资源的品牌来说,仅仅赞助奥运会还不够,通常是双保险,甚至三保险——集齐冬奥会、代表队、运动员,这也是安踏的选择。

其中,赞助奥运会是“守正”保住基本盘,押注运动员和代表队,则是一场充满未知的“出奇”豪赌。

一旦押对,收获丰厚,以安踏为例——早在2019年,谷爱凌宣布加入中国代表队之后,安踏即与其接洽,成为最早邀其代言的品牌商之一,而此次谷爱凌夺得两金一银,也让安踏“赢麻了”。

夺冠前,谷爱凌便穿着安踏的产品,在抖音上发出了一条“冬奥时尚走秀”的视频,点赞量超过百万;夺冠后,她头戴雷锋帽,在抖音上针对1620动作难度的解说,点赞量也突破200万。

不止谷爱凌,中国队所获得的15枚奖牌中,都是运动员身着安踏及其集团旗下品牌的奥运装备所得。

除了参赛运动员之外,在“外围赞助”上,安踏也颇费心思,冬奥会工作人员制服,运动员室内、室外领奖服、闭幕式出场服等,全部由安踏打造。

“沉浸式刷屏”,追看冬奥的95后方平总结,“只要你看比赛,哪儿哪儿都是安踏”。

方平以往是耐克拥趸,但这次,她被安踏圈粉了,“我已经下单了几件谷爱凌同款”。

小红书用户大亨则观察到,“前两年,时尚博主分享的穿搭大多是耐克、阿迪、露露柠檬。冬奥期间,是安踏的天下了,不怕耐克和阿迪,就怕安踏带国旗”。

她也是最近才路转粉,“冰墩墩和安踏,现在是我最想拔草的两个冬奥同款”。

热搜等宏观数据,也显示安踏这波“赢麻了”。

从2022.1.1-2.20,安踏累计冲上微博热搜53次,其中冲上前十热搜25次;微博指数显示,lululemon、安踏、北脸等品牌,在开幕式当天,热度都增长明显,且达到峰值,不过,开幕式过后,上述品牌中,只有安踏热度还在增长;自2022.1.1-2.20日,安踏在全平台已达成二百亿品牌曝光和话题阅读量;等等。

从台下围观,到台上称雄,经此一役,也许丁世忠14年前的遗憾和不甘,终能有所弥补。

一时风浪还是长期趋势?

在冬奥期间的风头无两,是不是昙花一现?中国品牌对耐克阿迪的赶超之旅,到底是一时波动,还是长期趋势?

答案掌握在消费者手中,要看奥运声量有没有转化为品牌销量。

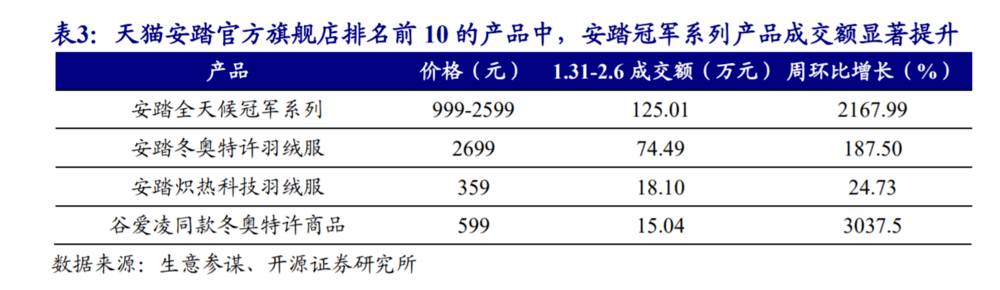

冬奥营销,带来了体育用品销售的大分化——期间,在天猫平台,行业整体成交额同比去年降低23%,其中国际品牌同比大降约30%。而安踏则实现逆势上涨,成交额同比大涨35%,冬奥国旗款产品尤受青睐,综合天猫、京东、抖音三大主流电商平台,GMV排名稳居行业首位。

如果把视野拉长,就会发现——中国品牌与耐克阿迪的赶超异位不止奥运周期。

悲观者也许看基数,第三方数据显示,在国内运动服饰市场,2020年安踏体育市占率提升至15.4%,仍次于耐克、阿迪达斯的25.6%、17.4%。

但在一些细分领域,安踏已经后来居上,在运动服市场,安踏体育2020年市占率已经达到22.3%,一举超越耐克和阿迪。

而乐观者看增速,2021年上半年,安踏集团收入同比增长55.5%至228.1亿元,较2019年同期增长54%;归属于母公司股东的净利润同比增长131.6%,较2019年同期增长65.3%。

同期,耐克和阿迪达斯的中国区营收、净利润则双双下滑。

2021年9月-11月,耐克中国区营收同比大跌24%,而阿迪达斯在华销售额,在21年Q2、Q3分别下滑了16%、15%。

此消彼长之下,早在2020年,安踏净利润就轻松超越了阿迪达斯,2021年,安踏在营收上也首次超越阿迪达斯。

对于消费者向国产品牌的结构性转移,体育品牌创业者艾国永有过切身感受。

2015年,他开始在奥森公园跑步时,发现超过八成的跑友都穿进口鞋,现在,穿国产跑鞋的跑友起码达到了七八成,“大家不再认为中国品牌是低端货”,他告诉《财经故事荟》。

消费者的偏好转移,也有第三方数据的支撑。AlixPartners 于2021年“双十一”购物节前进行的一项调查显示,在运动服饰领域,73%的消费者偏爱国产品牌,而 2020/2019 年这一比例为 70/61%。

这背后,既有中国玩家产品和品牌的双双崛起,带来的替代机会,当然,也有民族情绪的助攻——新疆棉事件之后,2021年4月,电商平台上的耐克销量同比暴跌六成,阿迪达斯更是同比暴跌近八成,此起彼伏,同年618,京东平台上,运动国货品牌的整体成交额同比增长了9倍。

而在AlixPartners 的上述调研中,因为“爱国主义”选择国货的用户占比高达55%。

如今,在小红书上,因新疆棉事件而抵制耐克阿迪的情绪,依然在蔓延。

在新疆棉事件之后,小红书用户露娜就详细总结了一份攻略,“不买耐克阿迪,我们还能买什么?”

安踏、李宁、回力都在她的推荐之内,“早几年买了双安踏跑鞋,鞋垫磨损了还不舍得扔,因为太好穿了”!

而一位同时销售安踏、李宁、耐克和阿迪的经销商李平则告诉《财经故事荟》,“这种替代性很明显,尤其是阿迪达斯,下滑得厉害,份额都被安踏、李宁吃掉了。”

据他透露,今年1月,在他掌控的渠道里,安踏、李宁和耐克流水分别同比增长38%、34% 和11%,而阿迪达斯则同比下跌近三成。

而在冬奥开始后半月内,李宁、安踏和耐克销售额同比增长了9%、18%和3%,阿迪达斯依然同比微跌,“以后的增长应该主要看安踏、李宁了”。

当然,除此之外,耐克、阿迪疫情期间,暴露的供应链短板,也拖累了其业绩。以耐克为例,2021年,耐克延迟了部分新品的上市时间,由于新品匮乏, 耐克不得不销售价格较低的旧产品。

“所以,这是长期大势”,上述经销商笃信,“文化自信在提升,国货质量在提高,国产运动品牌必然会占据主场”。

国货要上位,需闯三道关

一度落后于人的中国品牌,要想实现全面赶超,殊为不易,起码要闯过三道关。

第一是品牌关。

目前来看,中国头部运动鞋服品牌的策略各有不同。

相对保守的李宁,采取的战略是“单品牌、多品类、多渠道”。与李宁不同,安踏则坚守“单聚焦、多品牌、全渠道”战略。

相比李宁,安踏在品牌打造上走得更坚决——2009年,彼时安踏的营收不及李宁,但丁世忠却义无反顾赞助中国奥委会,仅仅三年后,安踏就实现了对李宁的营收反超。

也是依赖多品牌战略,才成就了当下的安踏。

以斐乐为例,2009年,安踏收购其中国全部股权,仅耗费3.3亿元,而到了2020年,斐乐的营收攀升至174.5亿元,堪称逆天奇迹。

收购之后,安踏对斐乐改头换面——品牌定位回归时尚化年轻化,回收门店改为直营等等。

到了2014年,斐乐扭亏为盈,2020年,以49.1%的营收贡献,首次超越主品牌安踏,成为了安踏的业绩驱动器和利润奶牛。

也基于多品牌战略,安踏集团对中高端和大众市场实现了全域穿透,对垒耐克的底气更为充足,也为其全球化投石铺路。

而丁世忠为安踏集团规划的未来十年新战略,就是“单聚焦、多品牌、全球化” 。

第二是科技关、产品关——奥运赛事的装备,就是一场科技拉力赛。

在奥运比赛中,顶尖运动员的技能有时候仅仅差之分毫,装备鞋服好坏,就成了决定胜负的关键点。

短道速滑决赛时,匈牙利运动员刘少林跌倒后,脚步冰刃直插任子威小腿,但任子威却安然无恙,轻松夺冠。

这番惊险之后,“任子威穿了鲨鱼皮”一度登上热搜。

任子威随后在央视揭秘,他毫发无损全靠防护服保护——“既能抗风阻,还能防切割”,面料防切割强度是钢丝的15倍;寿命高于尼龙、涤纶、芳纶;相比普通滑冰服,减阻力提升5%-10%。

而一度虚惊的网友,也集体打出了“谢谢安踏”。

不止短道速滑比赛服,安踏打造的单板滑雪比赛服、速度滑冰比赛服、自由式滑雪比赛服、钢架雪车比赛鞋服等背后,均有黑科技。

此前,耐克可以成霸称王,靠得也是科技研发——1980年代中期,耐克推出了创新的气垫鞋Air Jordan,单月销量40万双,借助于此,耐克营收第一次在美国反超了阿迪达斯。

在中国市场,安踏能逆袭成为中国运动品牌一哥,也赖于其研发投入,过去10年,安踏累计研发投入超30亿元,稳居中国运动品牌之首。

其三,数字化转型进程。

2020年、2021年疫情冲击波下,安踏能够实现业绩逆势大涨,还赖于其数字化转型彻底,电商渠道快速补位。

前述经销商告诉《财经故事荟》,耐克2021年下半年营收大跌,“是因为耐克国内的特许分销商主要以线下实体门店为主导,疫情反复之下,业绩受影响不奇怪。相反,安踏主打DTC模式,线上电商,线下主攻直营,比较灵活”。

DTC模式,身段更灵活,嗅觉更灵敏,利润率也更高——路透社曾做过比较,估计耐克DTC业务的毛利率为62%,批发业务的毛利率只有38%。

丁世忠对于推进DTC模式,也颇为坚决,他计划未来24个月,提升DTC在安踏整体流水中的贡献占比至70%,店效提升40%。

在电商布局上,安踏一往无前。2021上半年,安踏集团电商收入同比增幅61%,安踏、迪桑特等品牌线上增速超50%。另据天猫平台数据显示,1-7月,安踏集团线上总流水超过耐克阿迪在内的所有国际品牌。

也是在去年疫情期间,安踏提出目标,2025年电商目标占比超过40%。对比之下,阿迪达斯的目标要保守许多——其电商目标为2030年贡献三成营收。

冬奥已经闭幕,但中国品牌和国外品牌的追逐战才刚至中场,去年8月发布的全民健身计划 ( 2021-2025 年 ) 》预计,到2025年,中国体育产业总规模有望突破5万亿元,分食万亿红利的品牌大决战,将注定惊险。(文中李平、大亨、方平、露娜为化名)