2021年4月,新华三集团CEO于英涛在2021NAVIGATE领航者峰会上提出了“做到市场份额前三”、“进军千亿级企业”的发展目标,完成时间则是定在下一个5年。

当年新华三营收为443.51亿元,想完成目标意味着,新华三需要在2022-2026年这5年时间里,保持着17.7%以上的年复合增长率才能实现。从2021年的情形来看,新华三似乎很有希望达成这个目标的,毕竟当年增速20.52%,超过了17.7%近3个百分点。

企业能不能实现战略目标,自身能力是一方面,客观现实又是一方面。如今两年过去,新华三似乎还是当年的新华三,只是股东变成了一个——紫光股份,原来的大股东HPE退出;而市场环境则发生了变化,大为不同。

新华三的5年千亿目标还能否实现呢?倪叔分析之后,认为新华三的梦想很可能落空,因为它面临着三座无法逾越的大山。

1

第一座山:海外受限,只剩国内一条腿

2020年9月有新闻报道称,新华三称海外市场开拓受疫情的影响,导致当年实际效果有限。但同时,他们仍然表示,即便增加相关成本费用,也要努力拓展海外市场。因为海外市场是重要的业务增长点,他们的目标是未来2-3年将海外市场营收占比提升至20%。

遗憾的是,一转眼两三年过去,新华三这个小愿望未能如愿。

倪叔找到了新华三2022年上半年的财务数据。期间录得营收238.31亿元,同比增长20.95%,实现净利润17.77亿元,同比增长20.82%,整体表现还是非常漂亮的。

具体到业务板块的话就分化比较严重了:国内企业业务实现营业收入189.22亿元,同比增长18.16%;国内运营商业务实现营业收入40.04亿元,同比增长38.34%;国际业务实现营业收入9.05亿元,同比增长13.88%。

在三个业务里,国际业务体量最小,仅有9.05亿元,只占营收比例的3.8%,而且增长速度也是最慢的,只有整体增速的三分之二,严重拖了后腿。

这样的一个结果,并非新华三的努力不够,而且另有原因。

2021年11月24日,美国商务部工业与安全局(BIS)发布公告称,将来自中国、日本、巴基斯坦和新加坡的27个实体列入 “实体清单”(Entity List),新华三就是12个中国实体之一。

据媒体报道,按照美国商务部条例规定,物品出口、再出口和在国内(美企)转让给实体清单上列出的各方需要许可证。按此前被列入实体清单中企的运营经验,这个申请几乎不会获得通过。所以企业一旦列入“实体清单”,对其在国际市场业务将产生巨大的不利影响。

也就是说,在被美国拉入黑名单之后,新华三在国际市场上面临的阻力更大。可能除了靠偷偷摸摸地OEM贴牌之外,新华三没有什么出海的好办法,它想实现国际业务占比20%做大的目标基本泡汤。

此前新华三希望国内和国际市场两条腿快跑追上对手,如今只能接受国内市场一条腿跳着走了。

那么国内市场的情况又如何了,能不能让新华三搭上狂飙的快车呢?

近些年新华三在国内的成长速度很快,在以太网交换机、企业路由器等产品市场份额排名第一。不可否认它的实力,还有机会继续取得成长。但问题在于,国内ICT行业已经过了高速增长的阶段,这个蛋糕做不了太大,来迎合新华三的千亿梦想。

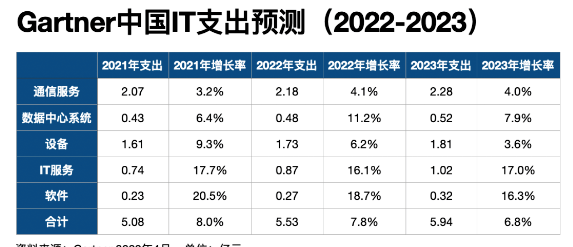

国内IT支出确实还在增长,但速度明显放慢了。全球数据机构Gartner在2022年4月预测,2022年中国IT支出预计达到5.5亿美元,同比增长7.8%;2023年支出预计为5.9亿元,同比增长6.8%;而2021年支出5.08亿美元,增速是8%。

这倒也能理解,当5G为代表的数字基建热潮过去,加上大环境的低迷和三年疫情的冲击,ICT行业继续狂飙已经不可能。倪叔认为,国内ICT行业未来的成长速度应该与GDP增速相当,而国内已经将GDP增长目标调整到5%左右了。

未来数年内,国内ICT行业将迎来一个平缓增长的阶段。这对于志在5年实现千亿营收的新华三来说,无疑是一个大利空消息。

2

第二座大山:国内对手强大,品牌知名度低

话又说回来,如果国内市场好啃的话,新华三其实还是有希望的。毕竟中国是全球最大的ICT市场,盘子足够大到培育出千亿企业。

不过看看它的对手,就会发现国内市场其实竞争也同样激烈。虽然思科、Juniper、HPE等国际巨头被边缘化了,但华为、中兴、联想、浪潮等公司同样实力不俗。

作为脱胎于华为的新华三,国内最主要的对手就是老东家华为,二者之间的竞争尤为激烈,小到1个小目标甚至几千万元的订单都针锋相对。

2022年12月6日,新华三成功中标了中国移动《2023年集中网络云资源池四期工程硬件防火墙采购》招标,以总报价3784万元低于华为近3成的优势,获得了70%的硬件防火墙订单,华为只分得30%的蛋糕。但仅仅一个多月后,华为就干脆利落地扳回一局,以微弱低价优势的1.325亿元中标了中国联通《2023年磁盘阵列集中采购项目》,磁盘阵列180台的合同全部被其吃下,而新华三含恨出局。

华为、中兴和联想等的营收都达到了千亿级别,高出新华三一大截,在国内ICT市场占据先机。新华三想成就千亿目标,说白了就是要从他们碗里抢饭吃。竞争涉及性命攸关,谁也不会轻易退却,注定这是一场持久的拉锯战。

再加上行业大客户并不希望供应商独家坐大,往往会采取平衡策略,尽量让各家按服务能力和服务质量获得一定份额,促进它们相互竞争、不断提高品质。这在大单上表现得更为明显,中国联通集中采购55787台通用服务器的《2022年通用服务器集中采购项目》,就是甲方爸爸玩平衡策略的典型案例。

2023年2月16日,中国联通发布中标公示,多达10家供应商入选:联想12.66 亿、中兴6.12 亿、中科可控4.63 亿、新华三4.45 亿、超聚变 4.41亿、浪潮 4.34亿、长江计算 3.83亿、黄河科技 3.04亿、神州数码 2.15 亿、宝德3701万。各家按实力分配订单,既不让大供应商独大,也不让小供应商饿死。新华三也入围其中,排在了第四位,这可能也比较贴近它的市场地位。

因此,新华三与对手之间互有胜负应该才是常态,想实现高增长的机会并不大。

在国内市场上,ICT头部厂商长期以来主攻的是行业大客户,即运营商、政府部门和大企业。毕竟行业大客户手上的订单集中度高,搞定少数客户就能带来大笔生意。相对而言,其他中小企业和消费者的业务就显得不太重要,他们称之为商业市场。

想获得行业大客户的订单,技术和服务只是一方面,更重要的是政企关系。新华三并不比华为、中兴、浪潮、联想等对手具有优势,何况之前的身份一直是三资企业,反而有所妨碍。当然现在新华三变成了国资控股企业,但是谁又不是根正苗红的宝宝呢。

因此,发力国内市场,除了继续紧盯行业大客户之外,还得开拓新客源。于是,随着竞争的加剧和行业大客户市场的饱和,之前不太重视的商业市场也成为了新华三眼中的香饽饽。

新华三先是试点推出了A计划合伙制,然后成立一级部门商业BG,上线一体化ICT销售与服务平台——新华三商城。它之所以如此拼命,前面说过了,因为它在海外市场已无力可使,只能全力押宝国内;同时它在商业市场上也是发力比较晚、份额较少的那个。

如果展开时间线,就会发现一个有趣的现象。2021年11月24日,新华三被美国商务部工业与安全局列入 “实体清单”。随后,12月1日,它的A计划深化试点启动会便在广东举办。再随后在2022年上半年,新华三成立了商业BG部门。

而新华三的A计划试点始于2018年,三年后的深化试点启动恰好在被美国列入“实体清单”之后,然后又快速成立商业BG部门。这或许不是一个巧合,更有可能是列入“实体清单”事件的发生,促进了它加快开拓国内商业市场的决心。

然而,新华三看得到的商机,其他厂商怎么会看不见呢?对手同样也在商业市场上发力:华为推出了行业市场+商业市场并重的双轨模式,浪潮和联想的做法则是升级自有分销体系,来优化服务和扩大销售。

和它们相比,新华三在商业市场上最大的短板是品牌影响力。对于中小企业、家庭和个人来说,新华三非常陌生,连基本的品牌认知都没有,又怎么能在商业市场上大杀甲方呢。以至于有媒体感叹,新华三在市场传播上似乎一直建立不起与之相匹配的品牌认知。

其实这个话只说对了一半。新华三没有建立起大众层面的品牌认知是事实,但不是建立不起来,而是它长期忽略了商业市场的营销工作,从而远远落后于对手。

新华三想在商业市场上有行业市场上的表现,只有A计划和BG部门是不够的,还得跨越对手和占领消费者心智。

3

第三座山:难再拼爹,竞争只能靠卷

新华三能够在产品和技术上步步精进,逐步发展壮大,与华为、3COM和HPE这前几任大股东的支持是分不开的。除了技术外,华为的人、3COM的钱、HPE给的业务,都在不同阶段发挥了巨大的作用,说新华三是拼爹式成功也不为过。

如今随着紫光股份从HPE手中购入了剩余股权,新华三成为了紫光的全资子公司。当然紫光也对新华三有过关键的帮助,给了一个它全新的身份顺利获得“通行证”,得以在国内ICT市场继续生存下去。

但是,也必须指出,当年HPE之所以选中紫光作为战略合作方,原因并不是说它的实力有多强,只是因为它的国资和高校背景有利于打破国内市场的准入限制。这就好比,一位外地漂亮姑娘嫁给了一个北京土著,未必姑娘是有多爱他,其实可能是看中了他的北京户口。最后把股权全部卖给紫光,HPE也不是因为自己遇到经营困难的压力,更多的是出于对中美贸易摩擦的未来整体风险预防的考虑。

作为新华三的新爹,紫光股份的实力几何呢。

还是来看紫光股份的2022年半年财报。财报显示,紫光股份2022 年 1-6月实现营收 344.02亿元,同比增长11.88%;归属于上市公司股东的净利润为9.59 亿元,同比增长3.58%。这其中主要就是新华三的贡献,作为子公司新华三为紫光股份创造了238.31亿元营收和17.77亿元净利润。

新华三不但是紫光股份的核心业务,还是最主要的现金牛。如果剔除新华三的数据,紫光股份的营收只有100亿出头,净利润也将大幅减少,甚至可能出现亏损。

紫光股份在2021、2022连续两年经营现金流为负,母公司的实力远不如子公司,它能给新华三多少支持呢?紫光集团曾经去年还深陷破产边缘,好在幸运地重组成功。说实话,紫光股份不从新华三吸金、不拖它后腿,新华三就烧高香了。

无论是资金和品牌,还是技术和渠道供应链,紫光集团都无法与华为、HPE等相提并论。除了帮助获得国资子公司的新身份外,紫光集团没有能力像华为、3COM、HPE等前任那样,在品牌、技术、供应链、市场营销方面给予强有力的支持。

也就是说,新华三只能靠自己。而唯一的办法就是卷!牺牲毛利率,打价格战。2022年其上半年整体毛利率只有21.7%,而同期的华为48.3%、思科63.3%,新华三远低于对手。去年Q2和Q3,新华三连续两个季度实现了营收同比增长,但净利润率却同比有所下跌。

国际市场受阻、国内对手强大,又不能像以前那样拼爹,新华三孤身面临着高强度的竞争,属实不易。

如果继续这样下去,人们不禁会有些担心,新华三还能不能保持着较高的研发投入呢?一旦无法持续,在技术迭代频繁的ICT行业,届时非但千亿目标无法实现,还很可能就被淘汰出局。

要倪叔说啊,新华三不妨先把千亿大目标放下来。轻装上阵,在坚持技术研发和产品服务的前提下,先把品牌建设的工作稳步做好先,然后再图谋做大做强,可能会更好一些。