采写/陈纪英

作为文明古国,中国在全球最早使用卫生纸。

不过,用纸的习惯,却早在9世纪就被来华旅居的波斯人吐槽过。

纸拭党与水洗党的互相看不上,已经持续了一两千年。如今,这场千年无解的争辩,或许可以搁置一旁了,融合纸拭与水洗优势于一体的湿厕纸,方寸之间体现精致。

不止湿厕纸,隐藏在卫生间与储藏柜的生活用纸,俨然成为了现代生活的品质标尺。

比起来光鲜在外的名表与名车,在生活用纸上看似漫不经心,实则分门别类的讲究,或许才代表着由内而外的优雅——保湿面巾纸、棉柔巾、印花纸巾、云感柔肤纸巾、湿厕纸、除尘纸、厨房巾、消毒纸、擦鞋巾、本色纸等,种类繁多,各有用途。

而贡献了近半销量的线上平台,则成为了观测生活用纸品类进化的最佳橱窗。

消费升级,始于“纸”上

千万用户对湿厕纸的一见倾心,“遥遥领先”的头部品牌德佑最懂。

在德佑京东自营店里,有七款产品的用户评价已经超过了50万条, “清凉触感,水量适中,用完即干”。

95后大厂人欢欢子在去年618第一次尝试湿厕纸,就成为了忠实拥趸,如今,她正在小红书上积极安利湿厕纸,“用完湿厕纸的清洁感和安全感,宛如回到出厂设置的婴儿期,姐妹们信我,用一次就会嫌弃干纸巾”。

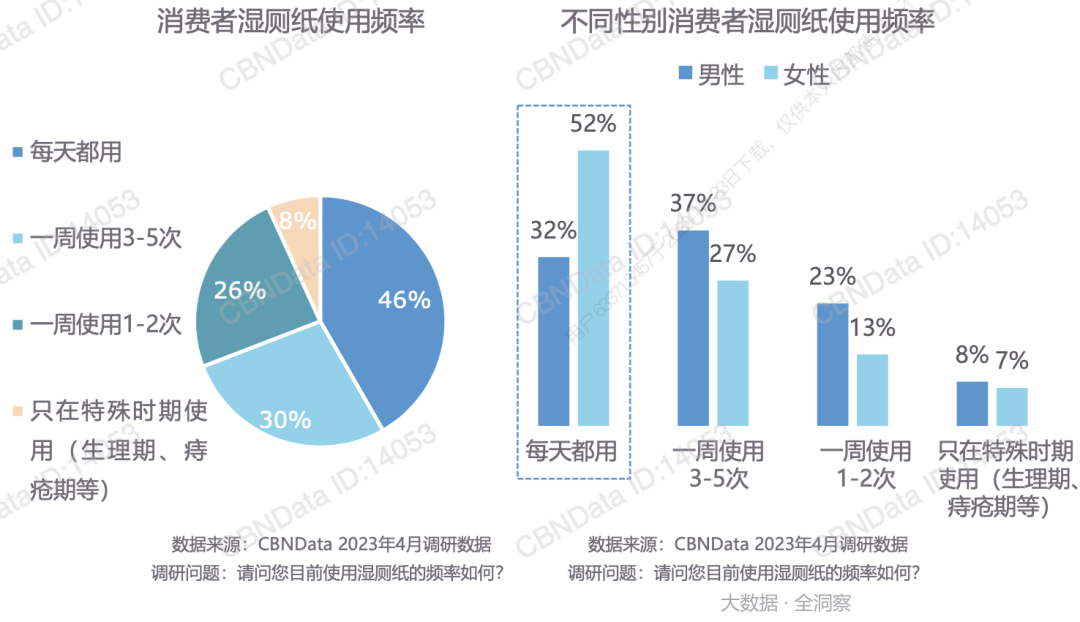

这样的忠诚并非个例,德佑调查显示,46%的消费者每天都会使用湿厕纸,他们之中,18-35岁的年轻人占比近八成,包括精致职场girl、高学历boy、姨妈期女孩、有痔青年、无辣不欢党等。

其实,湿厕纸并非中国原创产品,在欧美等国家,湿厕纸已经成为半数家庭的标配。

而在国内市场,聚拢了四五亿品质用户的京东平台,则是大量用户始用湿厕纸的主场。

京东消费及产业发展研究院发布的《2023生活用纸行业消费趋势报告》(以下简称《报告》),复盘了湿厕纸的崛起路径。

在2018年之前,京东用户在线选购的纸类还是以手帕纸为主,而在2018年—2022年,湿厕纸、厨房纸巾等细分场景用纸高速崛起,年复合增长率分别达到了44%、35%,五年间,湿厕纸的线上占比提升了44%。

在场景新品爆发之外,回归自然、养生健康、倡导环保的本色纸,也受到青睐。

2014年创立的斑布,如今销量和市场占有率都稳居本色纸行业第一,而放眼整个生活用纸行业,其规模也仅仅次于维达等四大老品牌。

用户对本色纸有多爱,从数据可见一斑——斑布在京东平台的复购率高达45%。

斑布生产的竹纤维本色纸,定位于中高端,和京东用户消费力、消费偏好很匹配”,如今,京东已经成了斑布销量最大的单一渠道。

针对细分圈层的生活用纸品类,同样增长迅猛。

2022年,京东平台上婴童棉柔巾、婴童乳霜纸、婴童湿巾的销量,整体同比增长了187%;同年,高校学生人群购买纸类产品的用户数量同比增长达96%。

而细分功能用纸,则给生活用纸带来了全新增量——护肤亲肤的乳霜纸、用于家居清洁的静电除尘纸、疫情后高速增长的消毒纸巾,以及擦鞋纸巾等创新品类,也在京东频繁面世。

如上,生活用纸的场景细分化、品类多元化、圈层垂直化等,本质上是平台和品牌集体发起的供给侧改革,去呼应生活用纸品类的消费侧升级。

值得一提的是,这场消费升级,虽然起步于一二线市场,但也正在向全域市场蔓延。

在婴童用纸品类里,2022年,京东平台销量同比增幅TOP10省市中,除了北京和上海,也有海南、云南、西藏等省份。

而本色纸不仅深得一线城市用户偏爱,前述《报告》显示,吉林、青海、黑龙江的京东用户,也对本色纸青睐有加, 上述地区本色抽纸的销量在整体纸类销量的占比,均超过8% 。

作为国民高频消费品类,生活用纸的丰富和进化,也是平台创新力、潮流力、品质力的关键标杆。如今,京东已经成为了生活用纸创新的最前哨。

京东联手品牌商家:上卷创新,下卷价格

在京东,生活用纸新品类常态化的频出和暴涨,是水到渠成的结果——头部品牌和新品牌,是生活用纸创新的主力,而他们都聚集在京东平台上。

据京东相关品类负责人告知《财经故事荟》,京东生活用纸的销售结构中,品牌产品占比八成左右,京东已成为头部纸品品牌最大的线上销售平台。

“我相信不止我们,其他生活用纸头部品牌,京东肯定也是最大的销售平台”,一位头部生活用纸品牌告诉《财经故事荟》。

于品牌而言,创新源于突破同质内卷,持续拉动增长的诱惑;但另一方面,上新如同冒险的黑箱。尼尔森的数据显示,消费行业首发新品的失败率高达90%。

而在京东的趋势洞察和数据指引下,生活用纸的推新成功率则大幅提升。

斑布就是受益者之一。此前,京东提供的消费洞察显示,用户非常看重婴童用纸的舒适度和柔软度。

呼应上述需求,斑布在原纸生产环节,把柔软度、舒适度等相关指标,调整到远高于企标和国标之上,推出了一款水润柔母婴用纸,深受欢迎。

如今,婴童用纸,已经成为斑布增长最快的细分品类之一。

而在斑布京东自营店铺里,销量最高、评价最好的两款产品,也是与京东联合共创的专供产品,“可以这么说,这两款产品,代表了斑布最高的工艺和品质”。

如今,上述两款专供产品,用户评价双双达到了惊人的200万+。

而且,因为上述两款产品深受用户欢迎,复购率高达50%左右,“几乎不怎么依赖投流,也能保持高增长,是长红产品”,斑布方面很是满意。

不止斑布,京东与生活用纸多家头部品牌,都陆续推出了专供产品。

比如和植护推出了挂式抽纸。相比之下,躺式抽纸在抽取最后几张时,容易卡顿很不趁手,摆放又占地方,而挂抽则完美解决了上述痛点。

“这些专供产品,肯定是从用户需求出发的,定价也很合适,还有京东专供的品牌背书,所以用户很愿意买单”,京东相关负责人告诉《财经故事荟》。

京东和品牌的密切合作,不止于“小打小闹”的专供产品,还延伸到了专供产线层面。

目前,京东已经与德佑、清风、斑布、植护、全棉时代、舒适六大品牌,建立了专供产线。

专供产线对于销量的保障,可以很大程度上,对冲生活用纸企业产能扩张、成本管理的风险。

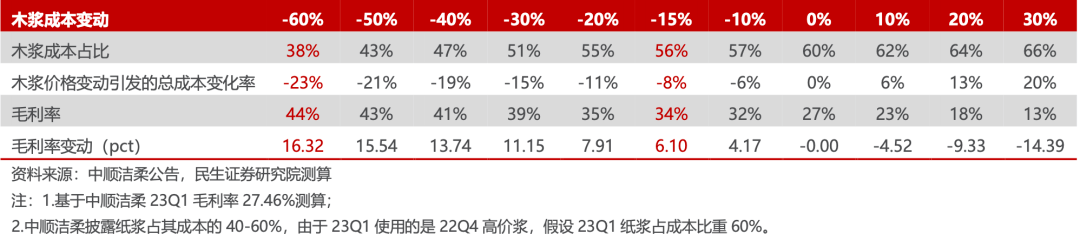

根据民生证券发布的研报,在生活用纸的生产成本中,纸浆成本大约占到总成本的60%以上。而纸浆作为大宗原材料,价格高低震荡明显。

此前,由于纸浆材料飙涨,与终端产品价格倒挂,曾一度导致大批生活用纸工厂被迫停产。

产线专供则能通过大批量采购包销,提前确定海量订单,如此一来,品牌就能在纸浆价格低廉时,提前预定备货,无需担心积压风险,进而保证成本的稳定可控。

不止如此,产线专供模式下,京东和品牌的合作还深入到了产品共建、流量经营、营销联动、运营支持等全链路,助攻品牌持续降本增效、引流拓客、创新增长。

“如果互信度足够高,品牌完全可以把电商运营全盘委托给京东,因为京东人员最了解平台,运营效率最高成本最低,还能帮助品牌节省大量人力”,京东生活用纸品类相关负责人如此展望。

眼下,降本成效成为生活用纸品牌的共识——2023年Q2,维达、中顺洁柔等纸品上市公司,营收、盈利均集体下跌。

如何在供应链里挤水分,比如在物流配送这一履约成本的大头中,压缩开支,成为了行业玩家的必选题,京东物流则可以成为助攻。

根据测算,传统的点对点支线配送模式下,生活用纸的物流成本占比,高达10-12%左右,而如果采用了京东物流的仓配一体化服务,“可以把仓配成本压缩到5-6%左右”,京东内部人士告诉《财经故事荟》。

斑布就是受益者之一,“和京东物流合作,增值是多方面的,一是用户体验更好了,现货率提升了20%左右,配送时效提升了30%左右;二是成本也降低了,节约了5-10%的物流成本”,斑布方面算了一笔账。

正因如此,斑布不仅把京东平台的订单配送,全部交由京东物流,“其他平台的配送服务,也有一半交给了京东物流”。

“纸”上谈兵,用户主导

眼下,生活用纸作为大众高频复购的超级品类,已成为电商平台的必争之地,但这场纸面战役的胜负,最终主导者其实是用户。

因此,平台和品牌一切战略动作的起点和目标,必然是用户。

京东和品牌一起,孜孜以求于生活用纸的品类推新和产品进化,原因就在于,在需求侧,京东聚集了四五亿具备高消费力、热衷尝鲜新品的品质用户。

“京东用户对新品的好奇心,接受度都挺高”,斑布发现,“尤其是3000多万京东PLUS会员,是消费力最强,最愿尝鲜的群体”。

斑布曾针对京东PLUS会员,推出“一元购”星座盲盒新品,结果,在当月内就带来了45%的惊人复购率。

而且,生活用纸和诸多生活、办公、出行、健康等场景息息相关,因此,生活用纸产品的品质提升和品类创新,可以全面提升大众的生活品质。

向上卷创新,向下卷低价。如今,京东正在践行低价战略,去拓展下沉市场的新用户;基于“自营+POP”的分层服务,力图服务全域市场用户。

路径之一,是和品牌联手,把更普惠的新品推送到下沉市场。

商家和品牌对此也是欣然呼应——他们发现,下沉市场增长潜力极为可观。

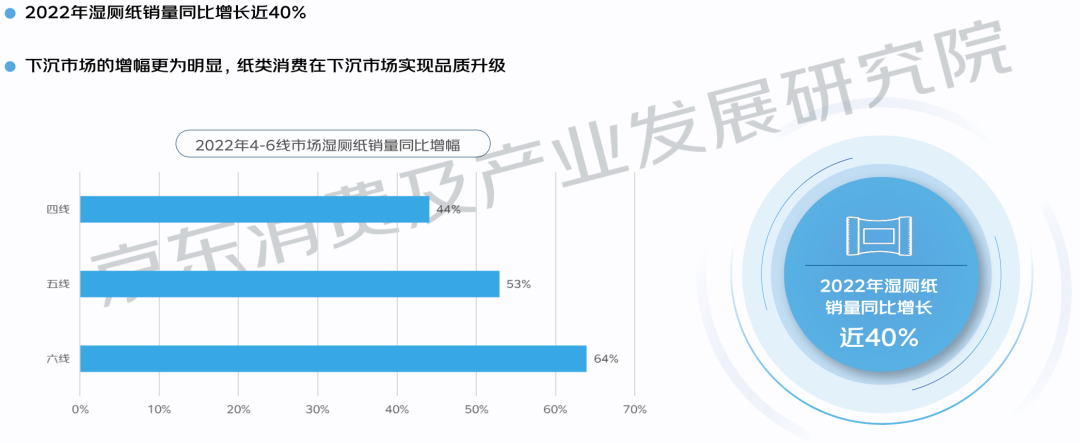

以湿厕纸为例,前述《报告》发现,2022年,四线、五线、六线城市的湿厕纸销量分别同比增长44%、53%、64%,增速远高于一二线。

为此,德佑特意推出了推出了低至单包5.9元的低规格限定产品,促进消费者体验尝新,去触达下沉市场。

斑布也是积极参与者之一。以往,斑布大部分产品的均价都在百元之上,而其参加百亿补贴活动的一款产品,价格已经从日常的39元降低至20多元。

“虽然价格降了很多,但一方面帮我们拉新,二来我们也期待新客户的高复购”,斑布有着自己的考量,“只要后期转化好复购高,微利甚至微亏,都能接受”。

京东的另一路径,则是引入更多产业带商家——今年同比去年翻了一倍,以此扩大低价生活用纸的供给。

据京东内部人士透露,京东生活用纸品类里,产业带商家和POP产品贡献的销量,有望从年初的25%,提升到30%,未来的目标是,头部品牌和产业带商家的销量比在5:5左右”。

这个结构的比例,参考的全渠道大盘的结构——品牌和长尾产品的比例是4:6。不过,前述京东内部人士强调说,“比例的调整,不是零和替代,而是保证整个大盘和品牌增长的同时,产业带产品增速更快”。

尽管被视为战略品类,但京东对生活用纸品类,并没有迫切的利润要求。

在京东内部,生活用纸品类被界定为低价标杆品类,“可以卖贵的,但不能卖贵了,尽量保证全网最低价”。

其战略价值是引流拉新,因此,京东对生活用纸将会长期保持微利甚至补贴状态,“把增长机会、利润空间留给商家和品牌,把高性价比留给用户”,以此去扩容供给侧,做大用户盘。

看似不起眼的生活用纸品类,却引发了平台和品牌持续的纸上谈“兵”,上卷创新,突破内卷,下卷低价,做大规模。

而其本质原动力,其实是因为生活用纸作为最基础的生活必需品,承载了大众群体对品质生活的美好追求,消费升级永不眠,创新普惠永不休,“纸”面创新永不止。