易观国际:淘米(NYSE:TAOM)于日前公布了截至2012年3月31日的第一季度未经审计的财务报告。报告显示,淘米第一季度净收入为1043万美元,较上季度856万美元增长21.9%,较去年同期1240万美元下降15.9%;净利润为160万美元,上一季度为162万美元,较去年同期的901万美元同比下滑82.2%。

易观分析:

EnfoDesk易观智库研究发现,淘米网的整体营收水平同比有所下降,主要原因在于其执行的弱化游戏收费吸引新用户的战略。且这一影响将会持续数个季度,但是得益于其用户群体的特殊性,在中国的市场拥有巨大的成长空间,加之淘米的品牌影响力,长远来看公司的业务前景值得看好。

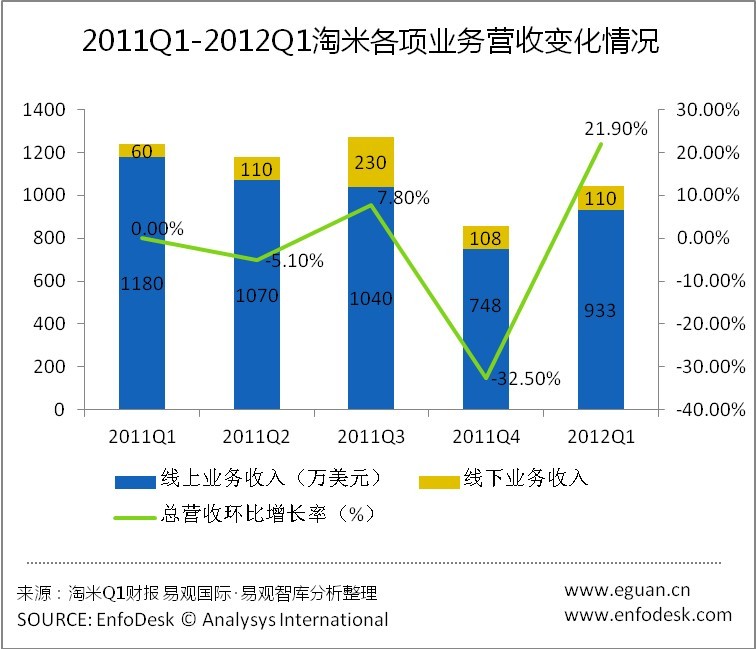

2011Q1-2012Q1淘米各项业务营收变化情况

本季度淘米网线上游戏实现营收933万元,较上季度环比增长21.9%,主要受季节性因素影响,本季度非上学日较多,淘米的用户构成受此因素影响较大。但是,本季度淘米线上游戏营收相较于去年同期呈下降趋势,主要原因在于淘米公司执行了弱化线上业务收费,为吸引新用户,增强现有用户粘贴度的措施,以此来打开知名度与品牌影响力,因而影响了线上业务的营收,但是长期来看其积累的用户数量与口碑必定为公司带来收益。

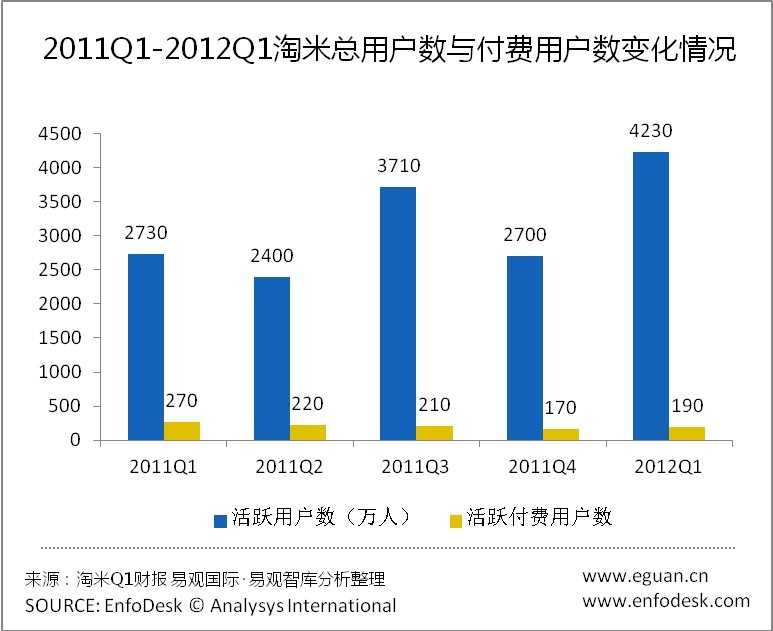

2011Q1-2012Q1淘米总用户数与付费用户变化情况

本季度淘米线上业务活跃用户数量突破4200万,达到4230万,较上季度增加逾1500万,创历史新高,公司执行的弱化线上游戏收费强度,吸引新用户战略取得成效。本季度淘米网活跃付费用户数量受季节因素利好影响,环比有所上升。但在未来的第二季度,受季节因素,以及公司持续执行的战略,其付费用户将有所以减少,营收相较于本季度将有所下滑。

考虑到淘米业务的特殊性,用户的特有属性,加之其行业优势,长远来看具有巨大潜力。但是如何打开中国市场,培养更多的儿童群体成为其用户,Enfodesk易观智库分析认为:

1、继续线上社区虚拟产品的研发推广,以保证其主营优势业务的用户规模与影响力。

2、转型移动互联网,加大对移动互联网产品的开发力度,实现旗下产品的跨平台跨终端覆盖,以扩大旗下产品的营收规模。

3、继续线下文化产品,动画片、电影、图书的开发提高力度,扩大旗下内容向4大屏幕(PC、移动设备、电视和电影)输出力度,增强品牌影响力与口碑,为线下业务的拓展打造消费者基础,以持续深入推进儿童全产业布局和媒体战略。