2月19日消息,17日晚间,聚美优品宣布CEO陈欧、戴雨森及红杉资本将以每股7美元的价格私有化,随后陈欧对内发布邮件,称聚美优品被市场低估,“在经过谨慎的考虑后,基于对目前业务环境和资本环境的判断”,做出了私有化决策。

这一消息引来众多投资人吐槽,直指聚美优品坑害投资人。“22美元卖了一遍,7美元买回来,在A股再卖一次。”一位证券从业者直言。

如何正确解读聚美优品私有化?对中概股以及预计赴美上市的中国公司会有何影响?就此,亿邦动力网征询了多位电商从业者和投资人。

1. 私有化定价7美元坑了谁?

据美国媒体报道,按聚美优品私有化价格每美国存托股(ASD)7美元,比最近十个交易日的平均收盘价高出26.6%。但消息一公布,就有散户投资者纷纷发帖直指被聚美优品坑杀,“回本无望”。

据 了解,2014年5月16日,聚美优品登陆美国纽交所时,以每股22美元的发行价发行了1110万股美国存托凭证,上市首日最高股价曾达到28.28美 元。此后,聚美优品的估价一度飙涨到39.46美元每股。但近半年,聚美优品的估价一泻千里,从最高的每股28.17美元跌到2月17日收盘价6.32美 元。

7美元的私有化价格相对当前股价虽然溢价,但相比22美元的发行价,仅有发行价的1/3。相当于,短短一年多,以发行价购买聚美优品的投资人资产直接打了三折。更有高位入场,经历跌跌不休的持仓待反弹投资者直接被掐灭反弹回本的希望。

“主导回归的股东太会打小算盘,以远低于IPO价格私有化退市就是坑了美国投资人。”一位资深股权投资人坦言。

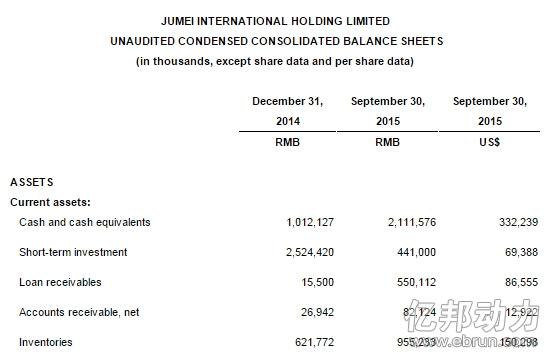

美国媒体报道称,陈欧及其私有化团队持股54.4%,按当前总股本1.42亿股,每股7美元计算,私有化所需约4.53亿美元。而聚美优品公布的财报显示,截止2015年9月底,其账面资金就4亿多美元。

确实如上述投资人所言,账面现金都够私有化了。

2.私有化一定成功?

根据美国媒体的报道,陈欧及私有化团队拥有90.1%的投票权,是不是意味着聚美优品的私有化将一定成功?

一位不愿透露姓名的电商公司CFO称,“目前不能直接判断私有化成功,在私有化要约过程中,关键是看私有化要约中的小股东是否同意。如果小股东不同意,就需要提高目前的收购价格。现在90.1%的表决权仅能保证私有化决议通过董事会。”

该人士称,如果公司在香港,一般是收购一方获取价值超过90%的股票,同时剩余股东人数不高于上市的要求。既可以强制收购剩余股份完成退市。当然不同地区的比例不一样。

3.低估的背后,是被投资机构抛弃

“在目前的美股市场,我们被严重低估了。”陈欧在对内部邮件中直言“被低估”这种陈词滥调确实发生在了聚美优品身上,成为一个毋庸置疑的事实。

到底是否被低估?老虎证券一位投资分析师告诉亿邦动力网,“聚美账面现金4亿多美元,市值不到10亿美元,确实是低估。是否被低估,一般根据账面现金和GMV来判断。”

截止2月17日收盘,聚美优品总市值8.97亿美元,在中国创业者逢估值必谈10亿美元起步的浪潮里,这显然不够给陈欧的高颜值长脸。

而低估的原因,资深美股投资人alex直言是“增速放缓,被投资人无情抛弃。”

据了解,2015年末,美国评级机构TheStreet Ratings发布研究报告,根据对聚美优品接下来12个月投资期限的回报预估,将其股票评级调至D级“卖出”级别。随后,聚美优品股价大跌4.49%。

该报告中,重点提到聚美优品的每股收益、净收益、毛利率都同比急剧下降,每股收益率比去年同期下降169.23%。,增长乏力,股价跑输标普500指数33.54%。

“从 聚美优品的财报上看,聚美上季度的财报营业收入、净收入都是负值,2015年毛利润增幅不大,在上季度还有所萎缩,但是经营开支总额在连续数年中不断增 加,摊薄后每股收益没有明显上涨,反而在上财季是负值。”上述老虎证券分析师称,这些低迷的数据都直接导致了聚美优品最终被美股投资人抛弃。

4.美国投资者看不懂跨境电商?

陈欧的邮件中称“在上市以来,我们也在高速公路换轮胎,短短一个季度换成了向跨境电商的转型,成为中国第一的跨境电商。我们的财务数据和业务数据证明了我们优异的执行力,我们的股价却没有反映出合理的公司价值。”

作为第一跨境电商的聚美优品(据了解,聚美优品的订单量占保税仓库跨境电商订单总量的51.2%)被低估,是不是意味着美国投资者看不懂跨境电商?抑或不看好?

上述老虎证券分析师认为,并不是老外不看好跨境电商。“跨境电商现在属于红海,行业好,但市场竞争大,相比已经涉足跨境业务的阿里、京东等大平台,聚美的优势并不明显。”

一位跨境电商创业者也表示,投资者对聚美不看好并不代表对跨境电商不看好。“蜜芽、小红书、达令、波罗蜜这些玩家都拿了大额美元投资,如果跨境电商不被看好的话,早就不会投了。”

其指出, 聚美不被美国投资者看好并不是因为它的跨境业务做得怎样,更多的还是表现出投资者对聚美团队“偏科”的担心,比如长期靠营销来维持。

而另一位资深跨境电商从业者则坦言:“美国投资者根本不会看你是不是做跨境,他们不理解跨境模式,也不需要理解,因为这本身就是进出口贸易的一个渠道而已。他们最关注的还是企业的数据和信息,是看你的运营能力如何、增长情况如何,而不是听你讲做跨境的故事。”

同时,该业内人士还指出,聚美公布私有化之后市值仅8.97亿美元,对其他跨境电商而言肯定是有一定消极影响的,尤其是垂直类跨境电商。“今年应该是没有谁的估值能超过10亿美元了。”

5.中概股扎堆A股,将降低市盈率

目前,陈欧内部信中仅称要退市,尚未表露是否回A股,但从以往的情况来看,回到国内上市的可能性较大,但一般私有化经历的时间都较长,聚美现在才刚刚开始邀约。

事实上,2015年以来,前11个月共有33家中概股宣布接到私有化邀约,数字超过了过去4年的总和。上述证券分析师认为原因来自三方面:

一是国内为推动产业转型和创业创新,打开了政策之门,希望吸引优质的互联网公司回归国内二级市场;

第二,部分公司业务模式发展确实更适合国内市场,如360的网络安全;

第三,国内充沛的流动性,资金进行股权投资的强烈欲望空前高涨。

以上多个因素促进了私有化在2015年集中爆发。

“A股市场的高估值还是有较大的套利空间。”一位不愿透露姓名的投资机构创始人告诉亿邦动力网。但该人士认为,随着国内改革的加速,资本股权市场积压已久的投资欲望释放,中概股的大量回归,势必将使国内股市的市盈率降下来。

对已经宣布私有化的公司来说,如果A股的市盈率不再那么疯狂,最初的投机小算盘将归落何处?

6.未来一两年,中国公司赴美上市将很难

多位机构股权投资人直言,随着越来越多中概股以低于发行价的价格私有化退市,确实损害了美国投资人的利益,这将严重影响中概股信誉。

“私有化价格虽然已经溢价,但相比发行价严重缩水,中小投资者可能会有意见,他们可以通过美国法定程序反馈意见,但中概股私有化退市已是大趋势。”上述投资机构创始人告诉亿邦动力网。

该投资人认为,私有化对美国投资人的伤害,将传导给欲赴美上市的中国公司。“大量中概股的低价私有化退市,将降低美国投资人对中国拟上市公司的信心。未来赴美上市将很难。”

“美国投资人受到伤害后更会鄙视中国公司,中国公司赴美上市更不受待见。”另一位资深机构投资人也坦言。