腾讯科技 雷建平 3月17日报道

根据证监会意见,“十三五”规划《纲要草案》将删除“设立战略性新兴产业板”内容。一旦这一消息属实,必将给众多拆VIE架构,准备回归国内资本市场的互联网企业当头一棒。

这其中既包括类似360、陌陌这一类正在私有化的中概股企业,也包括爱奇艺、乐视体育这一类准备拆VIE,筹备战略新兴板上市的企业。尤其是爱奇艺和陌陌受影响可能会很大。

陌陌等企业回归国内或受影响

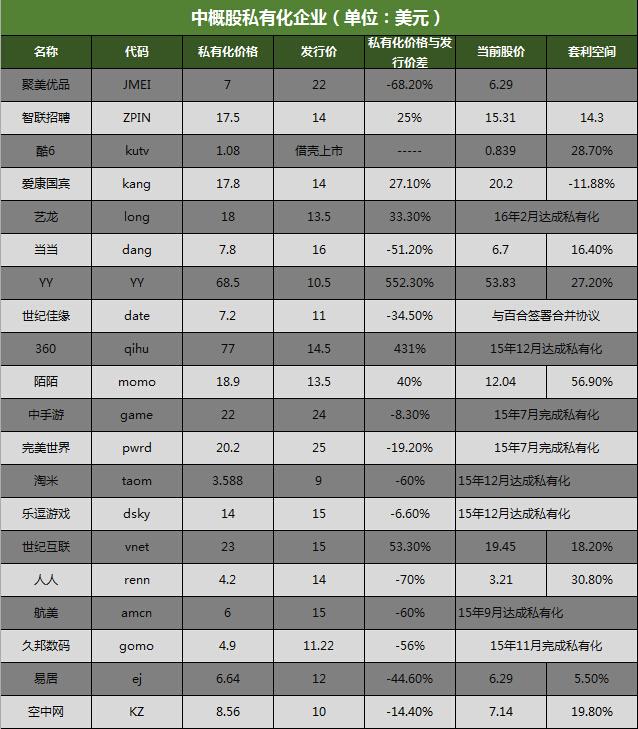

当前,已有360、淘米、乐逗游戏、航美传媒、中手游等多家企业达成私有化协议,或已完成私有化。这些企业私有化后,原本有两条路:1,借壳上市;2,登陆战略新兴板。

截止3月16日,中概股企业私有化的进度(腾讯科技配图)

一旦战略新兴板暂停推出,意味着这些企业只剩下一条路,那就是借壳上市。从之前的途径看,完美世界、巨人网络、分众传媒、拉卡拉都沿用的是借壳上市的思路。

从腾讯科技拿到的资料看,在2015年底确定私有化资金后,360的私有化迎来最关键时刻——今年3月底,360的私有化资金将全部到位,然后360将进入到走退市流程阶段。

腾讯科技获悉,投资人已收到360发出的要求打款的文件。在360的规划中,未来是先拆VIE,然后在2016年末调整结构借壳上市,并在2017年3月通过A股审批,完成股权交割。

世纪互联也是准备在私有化后,与金山软件及小米进一步深度战略合作,并推进其在A股主板借壳或新兴战略版上市。随着战略新兴板暂停,世纪互联只剩下借壳上市的一条路。

一位投资行业人士对腾讯科技指出,战略新兴板暂停对360、世纪互联影响不大,但对陌陌等企业影响会很大。虽然陌陌现在的利润情况不错,但若不能进入阿里生态圈就会很危险。

原因在于,借壳上市需要签署对赌协议,满足市盈率的需求,上战略新兴板是最合理的需求。长期来看,类似社交领域竞争激烈,陌陌若出现业绩不好,可能被遗弃,遭遇尴尬的境地。

爱奇艺或受波及

除中概股退路受影响,爱奇艺也将遭遇波及。今年2月13日,百度宣布在爱奇艺全部28亿美元估值(不含现金和债务)的基础上,收购百度持有的爱奇艺80.5%的全部已发行股份。

对此收购行为,外界主流的解读是,利用MBO(管理层收购)的方式解除VIE结构,为爱奇艺在国内,尤其是在战略新兴板上市扫清障碍。

爱奇艺CEO龚宇当时发出内部信,表示私有化是为获取更多国内市场支持和融资能力。龚宇还表示,爱奇艺看好国内资本市场,会根据业务发展,选择在恰当的时间点启动上市。

随着战略新兴板暂停,爱奇艺或陷入尴尬境地。有消息称,爱奇艺一年的广告营收超过60亿元,但带宽成本加上内容和人员成本,其一年要亏损15亿。

此前流露出的方案明确战略新兴板上市标准是注重非盈利性指标,并设置四套评判标准:

1、市值(10亿)+现金流(经营性现金流2000万)+收入;

2、市值(15亿)+收入;

3、市值+净利润;

4、市值(30)+股东权益(2亿)+总资产(3亿);

方案强调,短期内战略新兴板登陆主体还是以境内主体为主。

这就使得爱奇艺符合战略新兴板的条件。此前,美团和大众点评合并前,大众点评也是冲向战略新兴板。一旦战略新兴板暂停,而借壳上市就需要盈利要求,这会对爱奇艺构成压力。

当腾讯科技向爱奇艺并购副总裁王殊文求证战略新兴板暂停对爱奇艺上市的影响时,对方表示,冲刺战略新兴板是外界的说法。爱奇艺官方并无此表态。

乐视体育最近风头也很强劲,凯撒旅游一份公告显示,乐视体育B轮计划融资规模为70亿元,B轮投前估值135亿元,投后估值205亿元。

而腾讯科技拿到的一份资料显示,乐视体育2015年亏损数亿元,其瞄准目标也是战略新兴板。

不过,乐视体育CEO雷振剑对腾讯科技表示,公司并没有表态要冲刺战略新兴板,战略新兴板暂停不会对公司构成影响。

“战略新兴板暂停的影响分为两个方便,对于优质的企业来说,主要经营得好,就不怕,从趋势看,未来人民币市场肯定会更受关注。对运营不好的企业而言,这是当头一棒。”

雷振剑说,乐视体育B轮融资很快完成,公司最主要精力还是放在如何做好企业层面上。

壳资源或将走俏

随着战略新兴板的暂停,一位业内人士点评说,未来可能会有4层影响,分别是:

1,未来令两千家VIE结构公司“哭毙在厕所里”,整体倒向新三板,整个中概股的回归方向也明确指向北京;

2、新三板崛起为堪比上海证券交易所、深圳证券交易所的中国大陆三大证券交易所之一;

3、分层后的创新层将有望推出竞价交易制度、降低投资者门槛、公募基金准入、做市商扩围,创新层的流动性有望得到大幅提升;

4、未能成为进入创新层、甚至没有做市交易的80%新三板企业融资需求将会激发新三板的场外市场属性,令所谓的华尔街之狼、陆家嘴哈士奇、金融界柯基模式盛行。

战略新兴板的另一影响是,壳资源可能会走俏。当前壳资源中72.6%公司市值主要分布于10-40亿元区间,而当前A股中市值位于该区间的比例仅为17.1%,壳资源市值整体偏小巧。

有专业人士指出,选择壳资源必须要对重组股进行深入研究,可以遵循以下几个要点:

一是总市值小。为什么壳资源中小市值公司最受青睐,因为他们的资产规模小、负担轻,重组成本最低,且借壳后由于总股本不大,对借壳公司业绩摊薄影响较小;

二是重组预期强,多年亏损或大股东去意已决,不得不重组;

三是价格比较低,即便短期无法重组,因为不至于深度被套,以降低投资风险;

四是近期筹码开始集中,因为中国内幕交易太多,有大资金敢于介入,后面肯定有题材。

此前,分众曾借壳A股公司宏达新材,但最终宏达新材遭遇调查成为弃壳,这让宏达新材股东损失惨重,分众也白白损失了2个月宝贵的时间,差点丢掉中概回归A股第一股头衔。

分众CEO江南春曾在接受腾讯科技采访时反思这个事情,称虽然宏达新材一事没有影响到最终结果,但分众在这个事情上太过于理想化,觉得财务没问题,就没有深入调查壳公司。

江南春建议准备私有化回归的中概股公司在借壳A股公司时,不仅要了解壳公司的背景,还要对壳公司历来的投资、兼并收购进行背景调查。