新浪科技 刘安妮 李根

15天前,光线传媒及其大股东光线控股,以83.3亿元的估值,收购了猫眼电影57.4%的股权。

消息一出,业内围绕互联网票务市场的格局展开了讨论,认为该市场三强已定,在猫眼前面,有估值120亿元的淘宝电影和估值116亿元的微影时代。

但从交易参与方来看来,停留于“互联网票务”比拼的评论低估了该交易背后的更大意图。在接受新浪科技采访时,参与了此次交易分析评估的投行分析师表示:站在光线,甚至中国电影市场格局的角度,更能理解该交易为何现在发生。

电影市场提速产业链整合势在必行

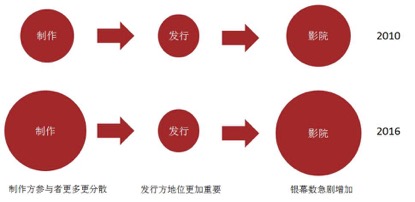

(电影产业链条变更示意图)

(电影产业链条变更示意图)电影的产业链并不长,上游的内容制作——中游的发行——下游的院线——终端的影院。

上游的内容制作门槛很低,尤其是投资(很多出品方里的只是投资);下游的影院是一项重资产的行业,院线作为影院联盟通常分为两种,一种是自营控股型的,也是重资产模式,另一种是加盟型的,但相对松散,竞争力弱。因为上下游都分散,且上游门槛低,中间对接上下游、担当宣发任务的角色也非常重要。

行业内最早奠定江湖地位的华谊兄弟,是从制作出身,进而在对接院线的过程中建立了自身的发行能力;另一家行业巨头博纳则是从发行起家,进而培养了自己的制作能力。光线在电影行业切入点也是发行,但有别于前者的大区发行模式,光线建立了一张地面发行网络,类似互联网O2O里的地推布局。

上述三家中国电影行业巨头竞争逐利的过程,同时也是中国电影市场规模不大壮大的过程。据公开资料显示,2010年电影市场规模超越100亿;2年后跨越200亿,3年后接近300亿,4年后直接跨越过300到了440亿。从增速上看,2011-2013年的电影市场3年增速约30%,2014年36%,2015年跃升至48%,随着院线下沉和三四线城市的发展,近两年的增长还在加速中。

值得一提的是,电影市场爆发过程中,一方面是终端银幕数量的持续增加,另一方面则是上游涌入影视行业制作的越来越多,使得处在中间衔接位的发行方价值大大提升。如何完成上游制作、中游发行,进而再搞定下游院线,成为电影市场竞争格局中最重要的命题。

于是在此关口,拿下猫眼、联姻新美大,对于光线来说至关重要。

对标美国影业互联网化加速IP进程

据上述分析师透露,在光线和猫眼的交易进行中,光线方面反复强调了成为中国“六大”的目标。

“六大”指的是美国电影市场的六大影视巨头,即华纳兄弟影业、华特迪斯尼影业、环球影业、索尼影业、20世纪福克斯影业和派拉蒙影业。在美国,六大电影公司几乎实现了对好莱坞的垄断,但也让后来者,特别是其他类似中国等国家的市场从业者看到,这是一个可以多家并存且利润巨大的市场。

参与交易的分析师告诉新浪科技,在该交易案中,他们研究的第一个问题是:电影行业究竟是不是一个值得重兵投入的行业,还是一个天花板有限的细分市场?

在其后的研究结果中,他们认为在中国影业的“互联网”改造运动中,电影市场所具备的价值和未来潜力不可估量。

为什么是互联网的改造加大的电影行业的价值和潜力呢?

一位资深电影行业人士告诉新浪科技:“传统内容商业的模式很像是原始社会的围猎方法。产业的角色众多,每个环节都很专业,必须高度协作;内容的受众相对模糊,所以要尽量瞄准可能存在最大客户的群体。围猎模式下,抓住猎物是要吃肉的,所以要尽可能变现,反正也不留存用户,吃完没了再出去抓,所有的关系都是一次性的。影视行业面对的C,通常意义称之为观众或者流量。也正因此,无论是影视剧,还是手游页游,都一方面拥有高成长高爆发,一方面确不得不面对产品的不确定性和可持续性问题。”

但现在这种不确定性正在被改变,该电影从业人士认为,内容行业在互联网的改造下,终于发掘了IP作为突破围猎的瓶颈。内容从业者开始思考如何把观众作为用户沉淀下来,作为一个长久的关系来养大。而且在对美国六大电影公司的研究中发现,即便在没有互联网的情况下,六大也通过IP建立了和用户长期的关系,而现在,缺乏“IP”传统的中国市场,正伴随着互联网的改造,“IP”进程正在加速。

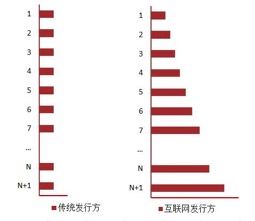

(互联网带来的发行角色变更)

(互联网带来的发行角色变更)这也意味着内容制作方找到了自己的互联网救赎之路,而产业链里另一个举足轻重的角色——发行方,却仍停留在原始的围猎阶段。

“他们虽然建立了和影院的关系,但每一次发行都几乎是一场从零开始的新战役,就像一群人拉开一个大包围圈,把猎物往林子里面赶,可能是赶出来一个大象,也可能赶出来一个兔子;游戏里的发行商尚可根据用户反馈不断调试,影视中却只能面对现成的作品;一个月后的档期结束,也不留下任何痕迹。”

该电影人士认为拯救发行的同样是互联网,随着几大网票平台陆续崛起,却阴差阳错地让发行的互联网化看到了曙光。网票平台最初作为影院售票的互联网化工具,但单纯的对接影院、选座、支付、取票功能却没有差异化,于是在竞争中都不约而同的走向了行业上游——网票平台的商业模型的内涵开始拓展,开始兼具了娱乐营销和发行平台的特点。从眼前的工作来说,网票平台开始越来越像发行方,去选择重点片源,去对接院线,甚至去投资、去对赌票房。

这也就促成了投资分析行业对整个电影链条的重估。上述光线猫眼交易案的分析师表示,在网票平台的商业模型里,观众早已不再被当做一次性看待。

他解释称,“具体来说,不再是每次为宣发投入新的物料和人力,待影片下线后又重新开始;而是在前一次购票中积累的用户,后期可以通过积累的各种数据,包括用户的活动范围、观影偏好、支付习惯等等,来有的放矢的进行宣发,根据转化、留存以及各种运营的特性,去分析投入产出比。试想两个发行方,每人100个单位的资源发行10部影片,传统的发行方每次投10个资源,没有任何留存,然后接到新片子就另起炉灶,10部之后,带来的就是10部影片票房的过去式和一些留存于发行人本身的经验;而网票平台做宣发,第一次投入10个资源,哪怕有1个资源留存,下一部影片在投入10个资源的情况下,就有了11个资源的效果,依次累积下去,到第10部影片时,仍然是10个资源的投入,却产生了传统模式下20个资源的效果。高下立判,互联网发行的模式是滚雪球式的自我加强型,假以时日,就和起初同一水平的竞争者处在不同的高度了。”

不过,对于这种滚雪球式的模型,该分析师表示还智能当做假设来看,不能完全乐观地认为互联网化发行一定顺风顺水。他还强调了两种现状:1)网票平台真实的发行能力与现有的发行方相差甚远,还有很多线下绕不过去的工作;2)网票平台多是互联网购买流量、补贴用户刺激交易的思维,但用户是跟着内容走的,电商打法能走多远还值得商榷。

传统和互联网的结合,几乎是当前每一家电影公司的必经之路。于是,拿下一个互联网票务平台,对于光线来说,势在必行。

中国电影市场规模到底有多大?

目前,BAT实际上已全部入局电影市场,原因可能有三点。

一是中国电影市场本身规模巨大,目前30000块银幕,12亿观影人次,440亿的市场,哪怕将来超过美国,60000块银幕,30亿观影人次,市场达到1000亿,站在今天也只是有100%的空间。这是一个千亿级别的市场。

但市场规模可能还不是全部原因,投行分析方面认为,从电影本身来讲,可能还有两点原因。

第一,电影是一个钩子型的产品。早在线下的shopping mall时代,电影院就是标配。根据郑州成龙耀莱国际(锦艺城店)的数据管中窥豹,电影院能为商场一年带来的人流占比高达9-13%,由此带动更长的停留和更多的消费。O2O大战中电影作为一个标准化的高频产品,通常都是美团、点评、糯米等App首页上仅次于餐饮的第二个按钮,根据美团公布的2015年上半年数据推算,电影的消费单数也占到其总GMV消费单数的1/10。

第二,电影的钩子具体在泛娱乐行业,体现为一个击穿圈层的产品。所谓圈层,是指以前的传播是自上而下,点对面的传播,而现在信息开始越来越多的在一定的圈层内传播,传播的路径是多点对面,呈现一个散乱的星状。而且圈层是割裂的,圈层外可能浑然不觉,但在一个小圈层里得到认可的内容,在圈内还能产生共鸣并反复加强。因此,针对圈层传播的现状,应对的策略之一是选择细分的圈层培养垂直方向上的产品,策略之二就是找到能击穿不同圈层的产品。在这个时代,能起到大众传播效果的东西已越来越少。所幸中国电影没有分院线发行,在中国任何时间的任何一家影院里,观众都能看到相同的片子。当网生内容在细分圈层做到小而美的展现,电影却一直是、而且是一个越来越稀少的,能击穿不同圈层的产品。这种击穿圈层的能力对于小玩家而言可有可无,小圈层内的头部内容也可以得到很好的发展;但对致力于泛娱乐行业的大玩家而言,却是至关重要的战略制高点。电影这个产业,不是1000亿的票房上限这么简单,而是能牵动网络视频、游戏、音乐、演出、衍生品等整个泛娱乐行业几千亿产值的金字塔顶端。而一个由电影行业衍生出来的互联网打法的发行方巨头,意义绝不止于1000亿票房里分一杯羹,而是几千亿线上线下娱乐内容的大发行平台。

也就是说,电影市场的竞争实质,是泛娱乐产业的核心力竞争。未来谁拿下了电影这把打开泛娱乐大门的“钥匙”,谁就可以拥有了更大的可能性,而现在,光线和猫眼可能还只是一个整合的开始。

华谊兄弟、博纳、微影、淘宝电影、百度糯米……下一个会是谁?下一对又会是谁?