3月30日,苏宁云商发布2016财年业绩,显示营业收入1485.85亿元,同比增长9.62%,零售行业营业平均收入增长率为0.83%;归属于上市公司股东的净利润7.04亿元,同比下跌19.27%,2016年末总资产达到1371.67亿元,同比增长55.74%;归属于上市公司股东的净资产657.1亿元,同比增长115.56%。

如果按中国商业联合会、中华全国商业信息中心统计,2016年全国百家重点大型零售企业零售额同比下降0.5%的数据来看,苏宁云商去年还能逆势增长近10%,算是一枝独秀。

不怕不识货,就怕货比货。倘若与苏宁云商最大的竞争对手京东相比,二者差距则是越来越明显,营收自2013年被京东赶超,短短3年时间就相差1100亿元。苏宁云商在业务增幅,增量,布局等多个维度,掉队迹象十分明显。

3年差了1100亿

财报显示,苏宁自2012年以来其营收增速出现明显下滑,2012年度营收增长为4.67%,相较于2011年度的24.35%下降幅度明显,且在2013年度、2014年度依旧保持个位数增长态势,显示苏宁云商已触及增长乏力的天花板。

然而日前苏宁在公司债券预案中称公司经营业绩良好,最近三年(2013 年、2014年、2015 年)连续盈利,归属于母公司所有者的净利润分别为 3.72 亿元、8.67 亿元、8.73 亿元,三年平均数为 7.04 亿元,公司最近三年实现的年均可分配利润,足以支付发行公司债券一年的利息。

据面包财经披露的数据显示,苏宁走的是当年索尼狂卖办公大楼护财报路线。如2014年苏宁转让11家门店物业,换回19.77亿净利润。2015年转让14家门店物业,产生10.41亿净利润,如果扣非后净利润显然是连续两年亏损;2016年财报称净利润为7.04亿,但却是在出售北京京朝苏宁电器公司100%股权换来9.88亿净利润前提下实现,若扣除该项收入,苏宁云商去年亏损2个多亿。

去年9月,上市公司ST宁通B由于连续两个会计年度亏损,公司股票已被实行退市风险警示,只好宣布出售北京西城区槐柏树街两套学区房保壳解套,抹平财报亏损部分,成为当时的黑色幽默故事。

苏宁的老对手京东一直没有涉足房地产生意,一直在电商产业链缠斗。若把视线拉到2011年,当时京东总营收仅为211亿元,苏宁高达938亿。2014年京东营收首次超过苏宁,从此二者之间差距越拉越大,就连阿里巴巴战略入股也没能有效阻止。

从财报可以明显看出,这三年来京东营收增幅尽管呈现逐年下跌趋势,但仍比苏宁的增速要快数倍,导致苏宁3年营收增量不足400亿元,可谓“小步慢跑” ,京东则增长近1500亿元,算是“高歌猛进”。

复盘京东最近3年财报:

2016全年收入2602亿元,同比增长44%

2015全年收入1813亿元,同比增长58%

2014全年收入1150亿元,同比增长66%

苏宁云商最近3年财报:

2016全年营收1485亿元,同比增长9.62%

2015全年营收1357亿元,同比增长24.6%

2014全年营收1089亿元,同比增长3.45%

值得一提的是,苏宁云商在其业绩快报中称,去年继续优化门店结构,加快门店互联网化升级,2016年新开、改造云店99家,去年线上GMV为805.1亿,同比增加60.1%,共拥有的易购服务站直营店达1902家,81.06%直营店在2016年12月单月实现盈利。

笔者曾在《关闭满座网,剥离PPTV:苏宁“门店O2O生态”重回原点》一文认为,苏宁1000多家线下门店及生态链的优势,也是其未来发展绊脚石。事实上,2016 年底苏宁门店数量为1576 家,全年关店206 家,新开144 家(其中云店141 家),可见在“新零售时代”,苏宁传统门店生命力已大不如从前,关闭和升级改造成为未来的大概率事件。

眼下苏宁能与京东直接产生竞争的业务可能只有通讯,小家电,数码3C,冰箱洗衣机等传统业务。至于此前大笔收购的满座网(已关闭),红孩子,日本乐购仕(LAOX)等多个O2O项目,以及重金投入的金融和物流业务均没在财报中单独体现,不排除归为财报的“其他选项”,但该项营收比仅为1.22%,算是高度边缘化。

捡了物流金融,丢了大家电

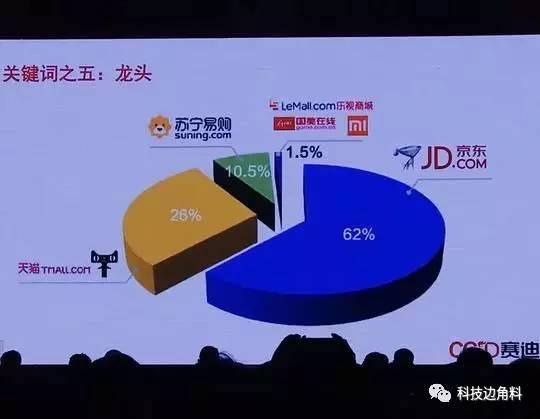

大家电长期以来担当苏宁云商的发家业务,苏宁此前发起“平京战役”等大促压制京东,主要依靠对大家电和3C数码的渠道控制力。然而据工信部赛迪研究院日前发布《2016中国家电网购分析报告》显示,2016年我国B2C家电网购市场(含移动终端)规模达到3846亿元,同比增长27.9%;家电市场网购渗透率已达19.95%,2016年京东成为中国最大的家电零售商,超过苏宁线上线下市场份额总和。

如果从份额来看,京东、天猫、苏宁在家电网购市场占据较大市场份额。其中,京东以62%排名第一,天猫以26%的份额位居第二,苏宁易购位列第三,占10.5%。

苏宁显然不愿坐以待毙,陆续宣布获得银行、支付、消费金融等多张牌照,同时宣布将在2017年主打零售,物流和金融三大业务。比如电器店进商圈开大店,母婴店全年计划新开门店50家以上;苏宁易购服务站直营店全年计划新开500家;物流加快与天天快递的业务整合,服务能力上面向B端,C端提供全方位,多品类服务。售后将推进清洗,延保,回收,租赁的创新服务;金融业务将在智能投顾,智能营销,身份识别和大数据风控等领域打基础。

然而从刚刚披露的财报可以发现上述等业务仍处于战略投资期,收益暂未显现。京东却已进入摘桃子阶段,比如向全社会开放京东物流,京东金融去年交易额破万亿,估值超过500亿元,二者差距显然不可同日而语。

眼下无论是营收规模,增速,还是影响力,苏宁云商都处于相对弱势一方,而且与京东的差距越来越大,尚未看到清晰的止损点。过去3年苏宁云商过于依赖租售物业以及出售公司资产换回的巨额利益维持,没能大开大阖,置之死地而后生,最终在物流和金融领域闯出新路子,甚是遗憾。(完)