2017-04-09 国立波 GPLP

美国养老金是VC/PE基金的最大LP

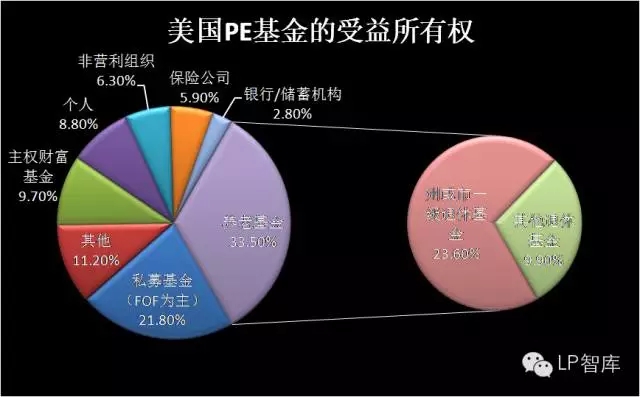

根据SEC《美国私募基金统计报告2014》数据:美国养老金在PE基金中持有份额为33.5%[1],为最大LP。其中,美国州或市一级的退休基金在PE基金中的持有份额为23.6%,其他养老基金为9.9%。

CalPERS是美国PE基金最大份额持有者

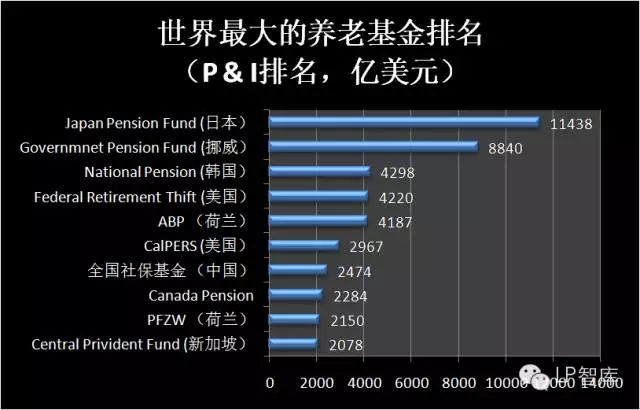

CalPERS是加州公共雇员退休系统的简称。它成立于1932年,管理着加州172万公共雇员的退休基金。它是美国最大的公共退休基金,截止2015年9月30日,管理资产总规模达2839亿美元。根据P & I数据,截止2014年底,CalPERS在世界养老基金中排名第六位,而全国社保基金紧随其后,排名第七位。

投资收益在CalPERS运作中发挥越发至关重要作用。目前它支付给退休公共雇员的退休金中,有65%来自于基金的投资收益。其20年期的投资回报为7.8%。而其20年期PE投资回报为12.3%,PE投资有效提升了整个基金的收益。

CalPERS在VC/PE中承诺出资约占全球VC/PE基金募资总规模1%

2007年当年,CalPERS在VC/PE基金中承诺出资接近80亿美元,占当时全球VC/PE基金募资总规模的2.8%,创CalPERS历史最高。受金融危机影响,2009年CalPERS在VC/PE基金中承诺跌入谷底,仅为4.5亿美元,占当时全球VC/PE基金募资总规模的0.3%。目前稳定在1%左右

根据PEI排名:2010-2014五年间,CalPERS在VC/PE基金中承诺总出资额为117亿美元(不包括在房地产基金中的出资),在全球机构投资者中排名第九。

LPs2010-2014承诺出资额(亿美元)

CPP Investment Board281

AlpInvest Partners197

Hamilton Lane187

HarbourVest Partners160

Washington State Investment Board144

Goldman Sachs Asset Management143

Pantheon121

La Caisse de Depot et Placement du Quebe121

CalPERS117

Teacher Retirement

System of Texas116

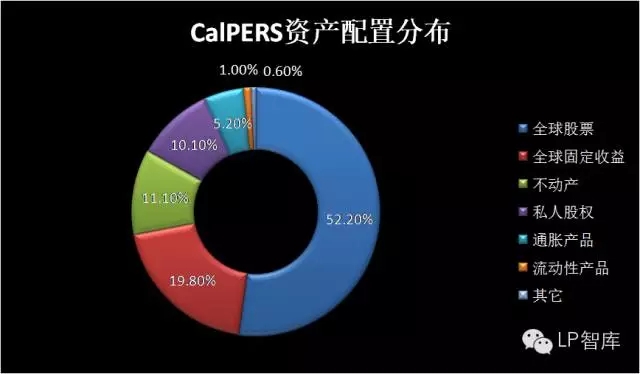

CalPERS 在PE资产配置总规模为288亿美元

截止2015年9月30日,其全部资产配置情况如下:

PE是排名第四大的资产配置类别,占比10.1%。10%恰好是CalPERS设定的PE资产配置目标。超过这一目标,CalPERS就需要通过PE二级市场进行转让。

并购策略是核心PE配置策略

在288亿美元PE资产配置中,并购策略配置份额最大,为169亿美元,占59%;成长性策略为49亿美元,占17%;风险投资策略为16亿美元,占5%。

值得注意的是,CalPERS打算在未来一段时间内,将风险投资策略的配置由目前的5%减少到1%以下,这表明CalPERS配置的VC基金并没有带来好的回报。

配置PE基金是最主要投资模式

在288亿美元PE资产配置中,220亿美元配置到PE/VC基金,占比76.4%;配置到FOF基金为39亿美元,占比13.9%;直接投资和专管账户投资相对比较少,各占5.2%和4.9%。

风险敞口集中在美国

CalPERS投资组合中,63%风险敞口在美国,19%在欧洲,12%在亚洲。

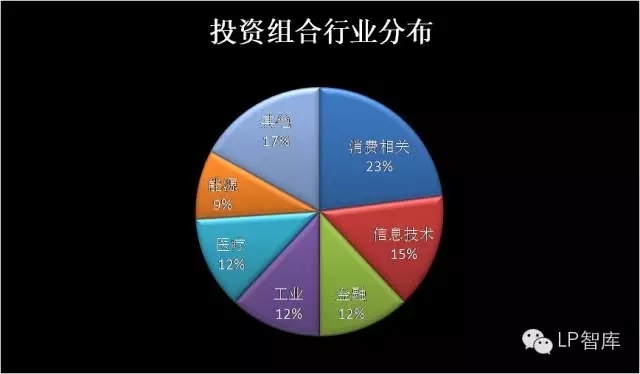

消费相关行业占比最高

CalPERS投资组合分布行业,消费相关行业占比23%,信息技术占15%,金融、工业、医疗保健各占12%。

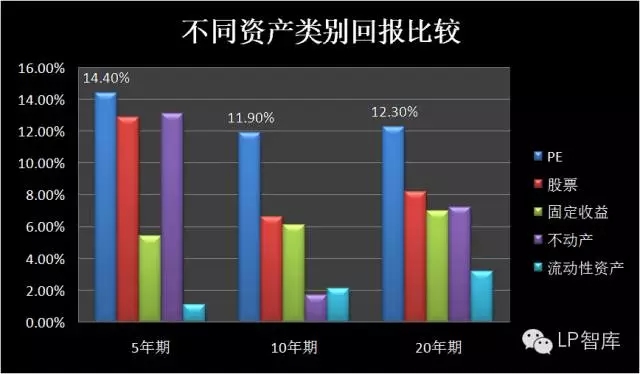

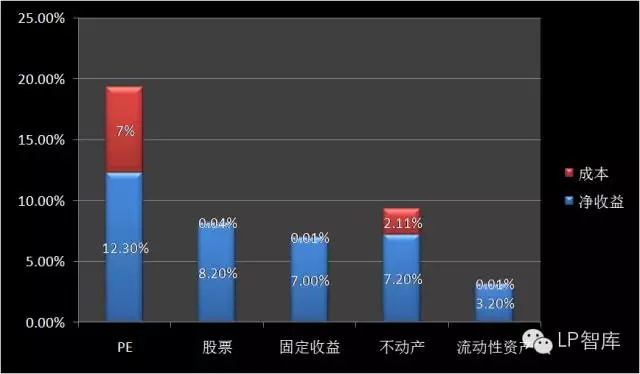

PE投资回报在所有资产类别中最高

在CalPERS所有资产类别中,PE投资净回报最高。其5年期、10年期、20年期的净回报分别达14.4%、11.9%和12.3%,均排在第一位。这充分验证了PE投资虽然流动性差,但能够获得长期的相关稳定和相对高的回报,从而为提升整个基金收益做出独特贡献。

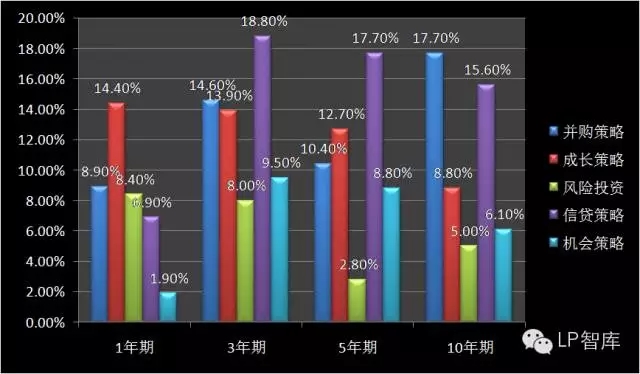

10年期并购策略回报最高

在PE组合中,10年期并购策略的回报达到17.7%。而相比10年期风险投资策略的回报仅为5.0%。这也说明为什么CalPERS未来要将风险投资策略的配置由5%降到1%以下。信贷策略表现也十分抢眼,3年期、5年期投资收益同比最好。

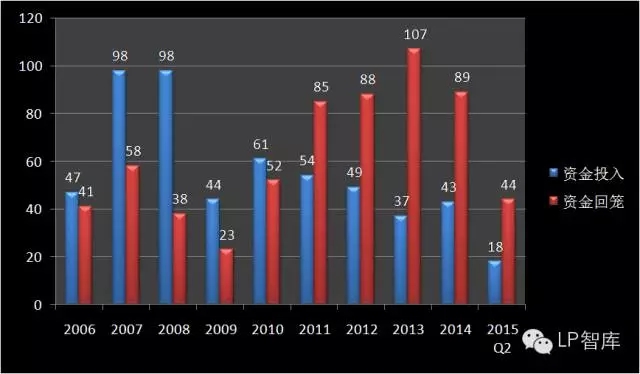

PE投资进入收获期

从2011年开始,CalPERS在PE上面投资回笼资金开始超过投入资金,2013年回收净资金达到创纪录70亿美元。这表明CalPERS在PE上的投入开始进入阶段性的收获期。

CalPERS在过去15年间在PE投资上获得净收益达242亿美元

CalPERS从1990年开始从事PE投资,在过去15年间总计投入资金293亿美元,获得净收益242亿美元。而与CalPERS合作的VC/PE基金管理人获得的分红(carry interst)也达到34.4亿美元。

Apollo获得的现金分红最多

从1990年开始,CalPERS总共配置了281支各种类型的PE基金,目前还没有清算的基金为256支。在256支中,98支基金还没有获得carry interest,可能这些基金收益没有达到hurdle rate,或者基金设立不久还处于投资阶段。Apollo是与CalPERS合作的最大赢家。在158支获得carry interest的基金当中,两支由Apollo管理的基金获得分红最大。而Apollo管理的全部基金分红达3.477亿美元,占全部分红的十分之一。

基金名称百万美元

Apollo Asia Opportunity Fund0.6

Apollo Credit Opportunity Fund I298.9

Apollo European Principal Finance Fund15.5

Apollo Investment Fund IV23.0

Apollo Investment Fund V96.8

Apollo Investment Fund VI92.4

Apollo Investment Fund VII166.4

Apollo Investment Fund VIII-

Apollo Special Opportunities Managed Account48.8

总计347.7

PE回报最高成本也最高

PE投资是成本最高的资产类别。在CalPERS所有资产类别中,PE投资在20年期的净回报达12.3%,而其毛回报高达19.3%,成本高达7%。而其他资产类别除了不动产成本为2.11%,其他资产类别的成本几乎可以忽略不计。

管理费是最大的成本支出

在各项费用中,CalPERS支付给VC/PE基金管理人的管理费是最大的成本支出,占全部费用的96.7%。

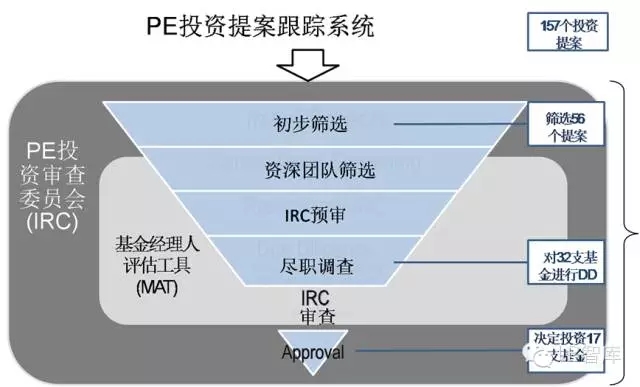

跨资产类别的投资决策机制

CalPERS内部成立Investment Review Committee (IRC) ,每周举行一次会议,负责PE项目的审核。IRC由跨资产类别的8位专业人士组成,包括负责PE投资部门的董事总经理和执行董事、负责不动产投资的董事总经理和投资经理、固定收益部门的董事、资产配置部门的投资经理、风险与法务部门的投资经理和CalPERS理事会顾问。

2014-2015年间,CalPERS的PE投资部门对157个投资提案进行了处理,经过层层筛选,IRC最终同意投资17支基金。

专业化的PE投资团队

CalPERS建立一支专业化PE投资团队,专门从事PE投资。PE投资部门共有编制53人,目前实有47人,有6个职位空缺有待补充。47人中,负责投资的团队36人,负责管理团队12人。团队刻意国际化和多元化,来自10个国家,有利于在全球范围内跟踪和选择优秀的基金经理人。

负责PE的高级管理团队共有5人,均具有丰富的PE投资经验,在PE方面的投资经验平均在18年以上。2014-2015年度,PE投资团队的薪酬预算为800万美元。

两大教训

教训一:广泛撒网 Vs 同舟共济

CalPERS在投资PE的第一个15年(从1990-2005年),采取的是广泛撒网的策略,与众多VC/PE基金经理人建立伙伴关系,投资了275个不同类型的PE基金经理人。这既不利于投资管理,也不利于与真正优秀的PE基金经理人结成更紧密的伙伴关系。

从2005年开始,CalPERS一直在努力减少基金管理人的数量,目前已经减少到102个。根据CalPERS行动计划,未来5年,CalPERS将把合作的基金管理人数量减少到30个。这意味着未来VC/PE基金管理人想要获得CalPERS的投资难度不断加大,而能够获得合作的基金管理人将得到CalPERS的更多资金的支持。据CalPERS测算,2020年,它在PE上的配置将达到350亿美元。

教训二:金融危机前的魔鬼冲动

2006-2008年三年中,美国PE并购市场极其火爆,大的并购项目不断刷新纪录。CalPERS也是大上快上PE投资。3年间其在PE基金上的承诺出资每年超过100亿美元,造成目前其62.9%的PE基金组合集中在2006、2007、2008三年,不利于风险的分散和现金流的管理。

启发

从CalPERS过去25年从事PE投资的经验和教训来看:

养老金配置PE资产不但可行,而且能够多赢。能够促进实体经济、创新创业、和养老金增值。

长期投资(10-20年以上),能够有效提升整个养老金的投资收益。

PE投资是战略性投资,就像酿酒一样,需持续进行,不能三天打渔两天晒网。不能挑选年份。但要时刻保持理性,根据市场情况,把握投资节奏。

PE投资收益最高也是成本最高的资产。专业化的内部团队建设和投入是成功的基础。

与最优秀的基金管理人建立同盟伙伴关系、共同成长是PE策略成功的关键。

中国养老金投资政策的制订,立法者要改变单纯的风险厌恶思维。要用资产管理的理念看待养老金的投资领域,否则会错失良机,带来更大的风险。不同风险属性资产的配置,可能比低风险属性产品带来风险还要小,收益还要高。而低风险产品连通胀都战胜不了,那才是最大的风险。

CalPERS作为LP代表和领军机构,积极参与行业协会,推动PE行业透明度和最佳实践。中国也需要机构LP在PE行业软环境建设方面发挥应有作用。

[1]数据详见:LP智库研究成果《中国与美国私募基金数据比较:启示与展望》

LP智库原创

LP智库:国内外LP的知识共享与互动平台。聪明的LP都在这里!

版权声明:欢迎转发,分享价值。未经同意不允许转载。否则LP智库将追究其相关法律责任。