写在前面:一切运营现象和财务表现都在指向一个结论——Twitter在2017年或许将彻底告别微博对标公司的“身份”,卸下这个被过去几年意志裹挟的称号,对夹缝中求生存的Twitter而言无关痛痒,然而对于微博来说,却意味着在互联网的华丽舞池里一次优雅的转身。

把目光聚焦在敏感的资本市场上,这个5月对于微博股价来说是“意外”中又“必然”的。

在经历了去年股价的高企,一度超过58美金后,微博的股价经历了一段时间的蛰伏,期间尽管像大摩、小摩、花旗、高盛、瑞信等机构均发布研报认为微博目标股价在60-70美金之间,然而微博一直在45到55美金之间徘徊。直到5月的第二周,微博股价终于攀升过60美金的门槛,而Q1财报发布后,微博股价蹿升到78.6美元,市值突破167亿美元。从上市时不足20美元,到最惨淡的8.78美元,再到如今接近80美元,从最低点算已大致涨了8倍。

我注意到,微博高层从去年下半年开始多次提到了“平台化”。微博最新Q1财报数据几个关键数据显示,月活3.4亿超过Twitter成为全球活跃用户规模最大的独立社交媒体公司;移动端日活和月活均超过90%;营收1.99亿美金,利润5780万美金,均超过了超华尔街预期,创下两年来最高增速。微博的表现也足以给予管理层这个判断的信心,在2017年,微博将迎来规模平台化的关键窗口期,有望完成关键一跃。

站在商业化的角度审视微博,甚至具象说是从网络广告角度看,这显然仍旧是一个未完待续的故事,精彩才刚刚开始。

首先在我看来微博是自带壁垒的产品。放眼全球移动互联网市场,虽然受使用习惯和文化影响,Facebook和微信都有不错的圈层传播优势,但如果考虑在最短时间的引爆完成市场覆盖,社交媒体无疑更胜一筹。从全球互联网发展来看,近年来社交媒体的更为抢眼,显然在产品先天特质赋予的层面,微博具有很强的引爆力。

去年底的微博V影响力峰会上,微博披露了一个趋势性的数据:过去一年里微博“头部用户”粉丝增长63亿。这个数据的意义在于,粉丝关系的增加,无疑是人口红利减弱趋势下增量向存量市场转移最好的解决方案。可以认为社交关系的增加,将有助于微博提升内容的消费效率,提升平台对用户的吸引力,为商业化赋予更多潜力。

其次,广告收入始终与用户流量以及黏性息息相关,而微博同样具备增长的潜力。根据中国互联网络信息中心最新发布的2016年中国互联网行业报告,微博已经是中国第三大社交应用,在2016年12月的渗透率为37.1%,这意味着每三个网民就有一个使用微博。而根据QuestMobile春季报告数据,微博已经是中国第七大移动应用,月活同比增长率31.6%,超过微信(同比增长26.2%)和QQ(同比增长6%)的增速。

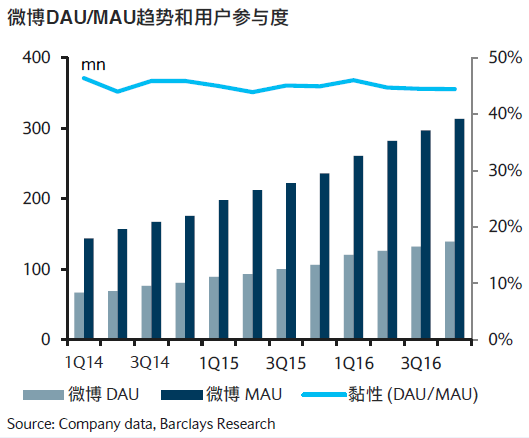

在用户黏性上,根据巴克莱研报按照DAU/MAU计算,微博用户参与度保持在45%,表现相对稳定,自2014年IPO以来,微博每个季度的MAU同比增长都达到了30%以上。如果微博可以进一步提升DAU的增长,那么将会达到一个可观的比例。这一点,Facebook和Instagram的策略或许可以给微博提供参考。

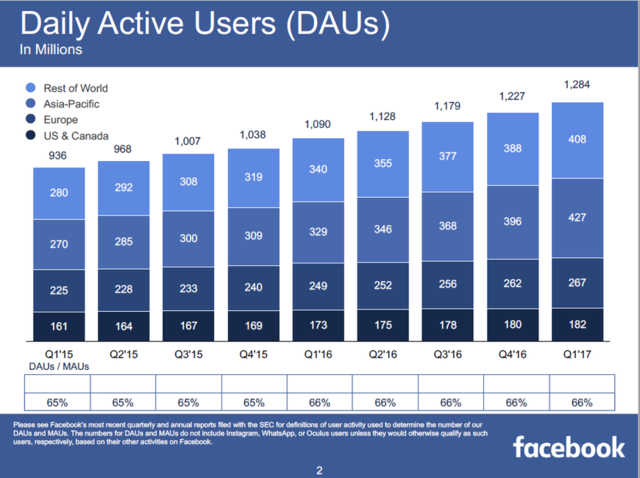

根据Facebook最新财报,其DAU/MAU的比例一直为65%左右,而为吸引用户增强,提升粘性,让用户更加方便地完成视频的拍摄和分享,Facebook增强了相机的地位。而Instagram自去年8月推出Stories后迎来最快的活跃用户增长,Instagram Stories在去年10月每天 1 亿人用,今年 1 月每天 1.5 亿人,而到了4月份达到了2 亿。

我注意到微博最近上线内测了微博故事功能,想来这个入口位于Feed流上方的充分借鉴了海外成功经验的产品,借助24小时内容自动私密的特性在一方面帮助实现短视频布局之外,还将通过UGC以及明星大V生产内容的机制刺激年轻用户的使用,进而推动微博活跃用户增长,提升黏性。

另外,中国社交广告市场微博仍有大量蛋糕可分。市场研究机构eMarketer的数据显示,2016年中国社交广告占网络广告市场的份额为10%,美国则为28%,可以理解为社交广告整体市场在中国还有巨大发展空间。具体来看,2016年中国在线广告总收入、在线显示广告收入和移动广告收入估计分别达到404亿美元、59亿美元和225亿美元。基于以上预计数据,微博2016年在中国互联网广告市场的收入比重仅为1.4%,其中在线显示广告和移动广告市场的收入比重分别为10%和1.7%,而同期Facebook在美国网络广告市场的份额则是19.7%。由此可见,微博在中国在线广告市场的份额仍然较低,这无疑远远低于微博在中国社交用户数量和用户参与度方面的比重。

依据巴克莱4月发布的报告,目前微博ARPU大致在0.5美元至0.6美元之间。即便不计贡献更高的美国市场,Facebook亚洲地区的季度ARPU仍然达到2.1美元,比微博的0.6美元高出一大截。如果以主要收入同样来自广告的Facebook为参考,鉴于微博在中国互联网广告方面的收入才占到整个市场的1.4%,与微博国内第三大社交平台的地位非常不符。可以这样判断说,微博眼前面对的这个社交广告金矿,还有很大的商业潜力空间可以挖掘。

需要补充的是,微博的视频直播服务也会是商业变现中重要的催化剂。上个季度微博CFO余正钧在财报分析师会议上表示,微博Q4广告收入中来自视频广告的部分大致在10%。而根据摩根士丹利的预测,微博短视频产品将继续快速发展,并贡献更大比例的广告营收,2018年该比例有望达到20%。

结语:从近两年微博高速发展现象来看,整个互联网商业形态发生了很大变化,内容趋势,社交趋势和视频趋势非常明显,社交、移动和视频正在颠覆和重新定义媒体消费和用户社交关系。去年3月我曾在《新浪微博的双城记:孤独与喧嚣》中引用彼得·蒂尔那句话——失败者才去竞争,创新者才去垄断。微博有自己孤独的资本,它的创新是一个过程,而不是一个结论,你的孤独程度取决于你为你的消费者、用户带来市场独有的、其他企业无法企及的产品或者独到的价值形态。而QuestMobile在春季报告中也基于市场现状提出这样的观点:移动用户向超级App集中。移动互联网时代的流量争夺正面临新的态势,超级App不断强化用户驻留、提升用户时长。

加拿大游吟诗人莱昂纳德·科恩曾说“万物皆有裂缝处,那是光射进来的地方”。基于微博商业化的进程,相信随着生态建立和内容生产效率的提高,其商业化的黄金时代有望到来。衡量现在的微博,就别再用Twitter对标了。站在时代的立场上,这或许会是中国互联网业输出序幕的前奏。