滴滴外卖尚未全国开城,首站无锡的“胜果”可能就要拱手相让。

据多家媒体报道,上线10天后,滴滴外卖在无锡订单暴跌超50%,与此同时,滴滴骑手单笔报酬也进行了下调,从之前的25元降到了每单15元,并且系统派单量骤减,多位骑手反应称一天也就10单左右,每天收入仅百余元。甚至4月25日下午,无锡新区茂业门口,数十名滴滴外卖骑手拒绝提供服务,引起警方介入。

无独有偶,前几日滴滴在京召开了发布会,程维现场公布滴滴未来战略的三大愿景,但没有提及滴滴外卖,引起猜测:难道真如外界推测,滴滴外卖并没有长线运营的打算?只是一个应急性反击?

其实不管滴滴选择继续开进还是偃旗息鼓,以商业逻辑的角度来看,用开展外卖业务来攻击美团实在是下下之举,甚至可以说是一个非常失误的决策。而这次两者的交锋,可以看作是一场非常经典的商业竞争案例,值得细细解读。

滴滴外卖在无锡的成功为何只是昙花一现?

4月10日,滴滴外卖公布了无锡市场数据,称9日订单量达到33.4万,位居无锡市场份额第一。当滴滴欢欣鼓舞地将这一“捷报”传至大街小巷,很多人可能没有注意到滴滴数据的疏漏,除了日订单总量,原价GMV、实付GMV等更具参考性的指标,滴滴都未曾公布。

如今滴滴外卖订单暴跌50%,连一个缓冲的时间都没有,现在想来,很可能是补贴减少后直接被“打回原形”。这与曾经O2O风口的补贴大战还有所不同,当初的补贴是拿钱进行市场教育和用户习惯培养,如今滴滴砸钱换回的却只是伪需求和伪商家,这或许就是滴滴外卖在无锡昙花一现的原因。

具体来看用户订单结构,滴滴外卖的大额补贴,刺激了原本没有外卖需求的用户开始入场薅羊毛,最典型的例子便是下午茶。

其实不仅是无锡民众,大多数用户原本对下午茶的需求并不大,而滴滴发放满20元减18的下午茶专属红包之后,直接促使下午茶单量急剧上升。虽然不清楚下午茶订单量在每日总订单中占据多少,但可以想象,一旦补贴消失,这部分下午茶的用户很快就失去需求,也可以说,滴滴目前的数据实际上水分很大。

在接入滴滴外卖的商户中,也存在同样情况。一般来讲,商户本身就是外卖平台的受益者,理论上不需要平台再进行补贴。可滴滴为了快速笼络商家进行了大额补贴,虽然短时间增加了入驻量,但未必一定会带来实际的消费订单。因为很多小商户入驻单纯就是为了套取滴滴的补贴,而它们的经营效果可能不尽如人意。

这也一定程度上导致滴滴外卖平台的商户结构较为畸形,80%以上均为黄焖鸡、沙县小吃等大众快餐小商户,麦当劳、必胜客等高端餐饮商户缺失。这不仅说明滴滴外卖短时间内很难建立起完整的商户关系网,更重要的是,这让用户选择的外卖区间相当受限,影响了他们的消费体验。

正如一位无锡人吐槽,“我抢到了霸王餐优惠券,但是却没有点餐的热情,前几天一直用滴滴外卖点鸡排,但是没什么太多的选择,实在是不想再吃了。”

如此情况,可见滴滴外卖在无锡并未取得关键性胜利,更遑论把这种模式复制到其它一线城市,毕竟那里才是美团的核心“根据地”。

阿里的饿了么和百度外卖都没拼过美团,滴滴行吗?

滴滴外卖要想真正攻击到美团的痛处,理论上讲,有两种途径:侵蚀美团外卖的市场份额,或者进行外卖商业模式的创新让美团感到威胁。如果仅看无锡的战况,滴滴外卖在这两方面并没有表现出一个持续的战斗力。

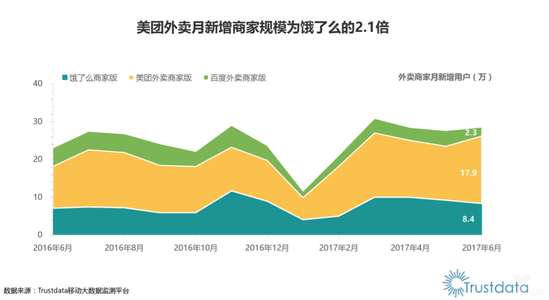

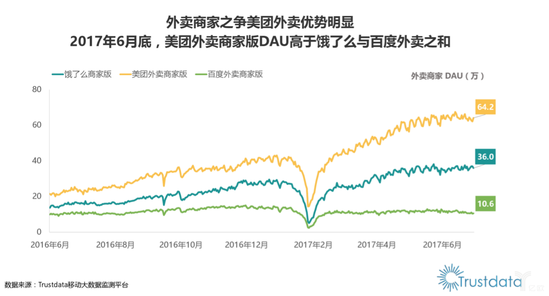

其一,滴滴外卖在无锡的数据,现在已经开始大幅缩水,太过短暂的胜利没有显示出其对抗美团的实力,而美团早已地位稳固。根据Trustdata发布的《2017年上半年中国外卖行业发展分析报告》显示,2017年6月,美团外卖月新增商家规模为饿了么的2.1倍,而且商家版DAU远高于饿了么与百度外卖之和。换句话说,百度外卖和饿了么合并,尚且不能动摇美团的份额,更何况滴滴外卖?

其二,美团和饿了么的下半场竞争,已经进入服务和运营效率比拼的阶段,而滴滴进军外卖,只是一味地用补贴刺激用户需求。由此可见,滴滴外卖在无锡并没有对商业模式或市场营销进行任何有价值的创新之举。

更关键的是,打车和送外卖的场景结合,理论上原本可以作用于运营效率提高,毕竟汽车比摩托车快,可在国内的现实情况下,这种结合要面临很多现实性难题。比如最后一公里的问题,司机送外卖找不到停车点,用户就得下楼去拿,这不是体验升级、而是退化。由此可见,在服务和运营效率上,滴滴也很难借用打车的业务优势,提升用户消费体验。

总而言之,由无锡一城的情况可以预见,滴滴外卖可能还要继续陷于被动局面,但与之相反,美团直接插入滴滴打车一线城市的腹地,却相对进展顺利,这是为什么呢?

追根究底,这是由双方最本质的区别导致,出行是“卖服务”,外卖是“卖服务+卖货”,直接照搬“卖服务”的方法到“卖货+卖服务”的领域,滴滴会困难重重,而美团则如鱼得水。这种关系就像京东和顺丰,京东从电商平台衍生出物流服务,成就了第二大电商,而顺丰多次尝试做电商无果,这两者相互跨界,正如现在的美团和滴滴,结果很有可能是一成一败。

其中因果也很好理解。一则,由卖货到卖服务是正向,而由卖服务提升到卖货则是逆向,前者更符合用户消费心理。就像,用户会因为在京东上购物而选择京东的快递,但不会因为用了顺丰的快递,就在顺丰平台上购物,同理亦然,用户因为在美团上订了酒店、机票或者电影票而会选择用美团打车,却不会因为用滴滴打车,就顺便在滴滴上定外卖。

二则,具体到实际执行,仅提供平台服务的滴滴,转变为“卖服务+卖货”较为困难,反之则相对简单。美团只需要打通司机和用户两端即可,而滴滴从服务升级到服务+卖货,多出来的一环需要投入巨额成本,而且很难动摇商户、美团平台和用户之间已经形成的较为稳固的关系。

甚至,滴滴外卖若一直陷于被动,则会刺激美团打车趁机进行大范围的业务反扑,届时滴滴的局势将更为不利。

为什么说进军外卖领域是滴滴的战略失误?

滴滴外卖宣布无锡胜出后,很快便公布了再进9城的计划,不过现在已经半个多月过去了,所谓的乘“胜”追击至今没有展开,而滴滴也开始避谈外卖。或许是无锡订单量骤减的现状导致原本计划延迟,也有可能是滴滴察觉到进军外卖,本来就是以软碰硬、无法攻击美团的痛处,甚至也可以说这次负气之举,实则是滴滴的一次战略失误。

表面上看,美团做滴滴的核心业务、滴滴反击美团的核心业务,是顺理成章,可滴滴忽略了美团打车背后是整个本地生活服务的生态作为支撑。换句话说,酒旅、娱乐、外卖的业务线都铺好了,正是时候用出行连接这些服务,所以美团才选择进击滴滴最强的业务。

与之相应地,滴滴若想正面反击,理应用生态对生态的方式,才有可能形成防御体系,又有攻击的余地。而外卖独立于滴滴出行体系,基本不可能起到这种效果,甚至滴滴进军酒旅业务都比外卖更有商业价值,一则,机场、酒店、旅游地这些场景,都有出行需求,滴滴可以构成生态闭环。二则,外卖是美团最强的业务壁垒,而酒旅不是。

因此,当美团已经布好整个棋局,滴滴还只是在想将外卖的棋子往哪里落,一个谋全局、一个谋一域,这意味着滴滴在这场战争中已经落了下风,也可以说是滴滴的战略失误。

毕竟,美团虽然看似是进军打车,但实际却形成了利用整个生态在对抗滴滴的局势,而滴滴却只看到局部的较量,反击方向是美团最难被打败的外卖,却没有利用给自身的优势,形成另一个生态军团与之对抗。所以,滴滴如果还坚持只做外卖,对于美团的打击可以说是微乎其微。

其实,纵观美团和滴滴的交锋,程维的各种反应总是相对慢了一些,这使他错过了很多可以压制美团的机会。

比如,去年年初美团在南京试水打车,年中百度外卖频频被传出售,滴滴若是正视美团的进攻意图,在这段时间内,是有可能接盘百度外卖、给美团造成一定的警惕,而不像现在这样,只能通过笼络前百度外卖团队成员、被动反击。再者,对共享单车也是,滴滴和摩拜、ofo双方都闹得很僵,最后却让美团成为最大的赢家。

究其原因,可能是由于这两年滴滴发展的太过顺利,除了政策变动之外,几乎没有遇到过像样的商业战,如此安逸久的情况下,逐渐丧失对市场形势变化的敏感性。想当初TMD中,滴滴估值甚至高于美团和头条的总和,如今另外两个不断攀升,滴滴却维持不变,所谓逆水行舟、不进则退,尤其是滴滴盈利的关键时期,它却在这个时候遇到了最难缠的对手美团。

滴滴或许真的要迎来一段逆势期了。

相较于身经百战、多次绝地逢生的美团,只打过两场补贴战的滴滴,无疑在这场巨头对决中还显得有些不成熟,如今已经被美团被逼到不利境地,或许是时候调整策略了。

我们期待看到一场真正势均力敌、战略水平对等的龙争虎斗。

歪道道,独立撰稿人,互联网与科技圈深度观察者。同名微信公众号:歪道道(wddtalk)。谢绝未保留作者相关信息的任何形式的转载。