作者:艾森

来源:GPLP犀牛财经(ID:gplpcn)

作为教育新政下影响的教育机构,枫叶教育(01317.HK)可谓是其中的典型。

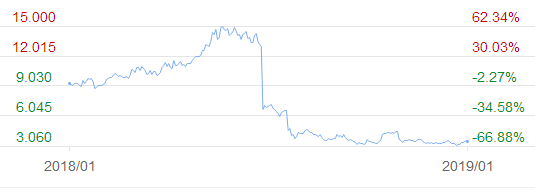

2018年8月10日《民促法实施条例(修订草案)(送审稿)》出台,这成为枫叶教育暴跌的开始,8月31日周一开盘,枫叶教育当日暴跌31%,而草案的出台也成为枫叶教育面前最大的不确定因素。

自此枫叶教育开启了下跌路径,截至到2019年2月17日收盘股价为3.76港元,市值距离最高峰蒸发了一半。

作为国内领先的国际学校办学集团,枫叶教育为什么在资本市场就得不到认同?

暴风压顶的枫叶教育

作为民办教育的典型,枫叶教育在这一轮新政当中首当其冲。

公开资料显示,枫叶教育成立于1995年,总部位于辽宁省大连市,有23年的国际学校办学经验。根据枫叶教育官网介绍,截止2018年3月31日,枫叶教育在21个城市开办83所学校,在校生规模突破3万3千人,中外教师4000多名,形成集外籍人员子女学校、幼教、小学、初中、高中为一体的多层次高品质的国际教育体系。根据2017年年报,枫叶教育各类学校学生数目如下:外籍人员子女学校占比1%,幼儿园占比10%,小学占比34%,初中占比20%,高中占比34%。

根据新政十二条最新要求,“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”

而枫叶教育恰恰踩在了红线上——2018财年期间,枫叶教育总共增加了22所学校,新增学校的地点包括浙江省、山东省、辽宁省、陕西省、江苏省、海南省等地。其中,在海南海口增加的学校最多,包括 1所初中、3所小学和1所幼儿园。2018财年期间,枫叶教育在海口市进行了几起收购案例且全部集中在2018年1月25日签订股权协议,也就是说,2018年枫叶教育新增的17家学校当中,有3所学校为收购所得。

毫无疑问,购买学校是枫叶教育在未来两年内继续推进的策略,然而,这个策略恰恰与国家规定向左,以至于外界,同时包括资本不得不担心其面临教育新规的风险,因为枫叶教育将不能够通过收购的方式来控制学校从而进行扩张。

除了扩张受阻以外,从营收来看,枫叶教育也直接面临冲击。

据《送审稿》规定,民办学校的举办者可以自主选择设立非营利性或者营利性民办学校,但是举办者不得设立实施义务教育的营利性民办学校。同时规定,非营利性民办学校的举办者不得取得办学收益,学校的办学结余全部用于办学;营利性民办学校的举办者可以取得办学收益,学校的办学结余依照公司法等有关法律、行政法规的规定处理。

而枫叶教育的大部分营收与义务教育相重合。

从2018半年报可以看出,枫叶教育小学部和初中部合计占营业收入的百分比高达37%,《民促法》最终实施后,枫叶教育将无法通过开办小学和初中而获利。

如果K12教育不行,枫叶教育还有其他营收方式吗?

公开资料显示,枫叶教育目前有约30%的学校是幼儿园,来自幼儿园的学费收入是5043.8万元,占枫叶教育总营收的3.8%。2017~2018年学年,幼儿园入读人数为3264人,占总入读人数的9.8%。

幼儿园营收占比小不说,而且这一营收也遭到了重击。

据2018年11月份发布的《中共中央国务院关于学前教育深化改革规范发展的若干意见》显示,禁止民办幼儿园上市,或上市公司对任何营利性幼儿园进行投资或收购。

这无疑截断了公司幼儿园外延扩张的路,尤其是枫叶教育。

对此,2018年12月,辉立证券直接将枫叶教育由“增持”改为“中性”评价

一波未平,一波又起,处在暴风中的枫叶教育可谓“屋漏偏逢连夜雨 ,船迟又遇打头风。”

为何是枫叶教育遭受暴击?

在港股上市的K12教育机构并不是枫叶教育一家,那么为何单单是枫叶教育遭受暴击呢?

此时说来话长。

据枫叶教育发布的2018年度报告(截至2018年8月31日的报告,即从2017年9月1日-2018年8月31日)显示,2018年,枫叶教育的收益同比增长23.8%达13.41亿元;年内溢利同比增长30.1%达5.38亿元。

看起来营收增长的速度比较诱人,但是这主要来自快速并购带来的增速。

而在这增长的营收当中,枫叶教育的营收主要来自学生的学费,据其财报显示,2018财年学生人均学费达3.72万元,比2017财年降低了3.7%。营收和溢利增长的背后是学校数量迅速增加——2018年度报告显示,截至2018年9月30日,枫叶教育拥有92所学校。2018年中期报告显示,截至2018年3月31日,枫叶教育拥有77所学校。可看出2018年上半年时间内,枫叶教育新增15所学校。

可见,枫叶教育的高速增长主要依赖于频繁收购,而这收购模式如今被政策叫停,这直接意味着枫叶教育的高速增长宣告结束。

此外,除了高速增长结束之外,枫叶教育的轻资产模式所带来的潜在风险也不容忽视。

公开资料显示,在枫叶教育的91所学校中,有27所幼儿园、24所小学、23所初中、14所高中,还有3所外籍学校,而在枫叶教育的所有学校当中,有47%是自己出资建设并且归属自己所有,另外有18.7%是通过外延并购而得到控制权,其余则完全是以轻资产模式运营。

这种轻资产模式到底有哪些风险呢?

简单而言,那就是办学合约变更可能会对学校带来较大的影响,相信所有北漂都切身感受的一句话一定是“不是自己的房子,总有被赶走的风险”。虽说枫叶教育多是选择和政府合作或是拥有15年以上租约的标的,对风险有所降低,但是风险依然存在。

这还不包括枫叶教育的其他风险,比如说招生是否能够持续增长达到预期,优秀教师、校长是否跳槽等人才短缺的问题,这与学校招生也是正循环的关系。

当然,相对于诸多风险,枫叶教育恐怕首先要消化新政下的应对之策。

毕竟在同受新政影响的众多上市公司而言,谁能最先适应法律法规,谁就能在最终取得优势。