作者:舜耕山人

来源:GPLP犀牛财经(ID:gplpcn)

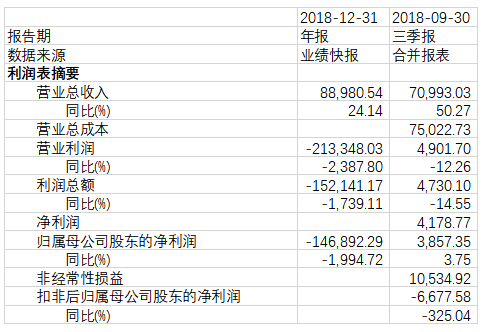

日前,中文在线公布其2018年业绩快报,盈利由盈转亏,且亏损数额高达14.7亿元。

据GPLP犀牛财经了解,中文在线2018年业绩巨亏的原因在于,其收购的晨之科会计商誉12.88亿元全额减值计提。除此之外,晨之科自身经营不善导致亏损2亿余元。

中文在线对商誉减值一事的解释简明扼要,一句“预计不能完成业绩承诺”而带过,还不足以令资本市场解惑。中文在线到底是运交华盖、翻身碰头,还是有没讲完的故事、未敢言明的想法,无从得知。

二次元的烫手山芋:晨之科

中文在线收购晨之科,意欲进军二次元领域。而二次元最大的变现途径是游戏玩家的“氪金”。晨之科恰恰就是这样一家游戏制作的公司,按说这正对中文在线的胃口。不过,晨之科在其本职领域内一直表现平平。虽然业务上没有捅过什么大的篓子,但也未曾做出什么一炮走红的大制作。

这样一个收购标的,竟然让中文在线出了五倍的溢价。照说游戏的业绩对于一家文娱公司的盈利影响至关重要,但为这一次收购压上了所有的筹码却仍然让人匪夷所思。而在收购发生之前,晨之科董事长朱明被曝出与另一家公司CEO斗殴。尽管该事件后来不了了之,但这样魔幻现实的剧情,使人实在难以对这样的董事长领导的公司抱以足够的信心。

踩雷踩成及时雨?

晨之科虽然一直表现平平,但在2018年也至少是维持了以往的平平表现。《幻想计划》,《神无月》和《深渊地平线》尚且获得了不错的成绩。但是在公布年报的节骨眼上,却被全额计提了超过12亿的商誉减值。在一年中并没有出现重大的利空事件的情况下,这一操作有悖常理。而公告信息中对此的解释又极尽精简之能事,其动机也不免惹人怀疑。

对此,有市场人士质疑:中文在线之所以计提大额商誉减值,或是为了给财务报表洗大澡。这一点在中文在线2018年三季报中就已经初现端倪:三季报显示,中文在线2018年前三季度亏损超过6600万,较前一年度同期下降325%。眼看扭亏无望,不如借收购的机会,把亏损最大限度地转移出去。

一方面,超过十五亿的亏损中绝大多数来自晨之科,这样的手法可以将资本市场的注意力转移到经营不善的晨之科头上,从而把锅甩出去;另一方面,通过合乎会计准则的会计处理,将不可扭转的亏损放到最大,将大额的当期亏损转变为更大额的盈余储备。在未来经营业绩不好的年份里,通过盈余储备的释放,实现对财务报表的美化,并且给投资者营造一种企业经营蒸蒸日上、企业家大有所为的表象。

当然,这只是市场人士的揣测,因为这样的手法也未免太过于简单粗暴。虽然对会计商誉的处理是这类会计操作的惯用手法,但如此大额的减值不可能不引人注意。

话说回来,中文在线于2018年年中才完成对晨之科剩余80%的股权的收购,怎么会好巧不巧地在年内就爆雷呢?

如果是收购前的尽职调查没有合格完成,相关负责人员也未免太过于疏忽大意;但如果抱以最大的善意来推测,正如中文在线所希望大家认为的:中文在线合格地事先完成了尽职调查,给出了在当时合理的估值,但晨之科在2018年下半年业绩过于糟糕,超过所有人的预期,出于会计的谨慎性原则,中文在线决定全额计提商誉减值损失。

谁是谁非,让时间来检验吧。