作者:舜耕山人

来源:GPLP犀牛财经(ID:gplpcn)

2019年3月13日,三七互娱控股股东,实际控制人之一的吴绪顺将其持有的逾2100万股公司股票直接换购银华MSCI中国ETF份额。GPLP犀牛财经了解到,换购完成后,吴绪顺对三七互娱公司的持股比例将由6.12%下降至5.12%,其一致行动人持有股份合计值减少将导致公司第一大股东发生变化。

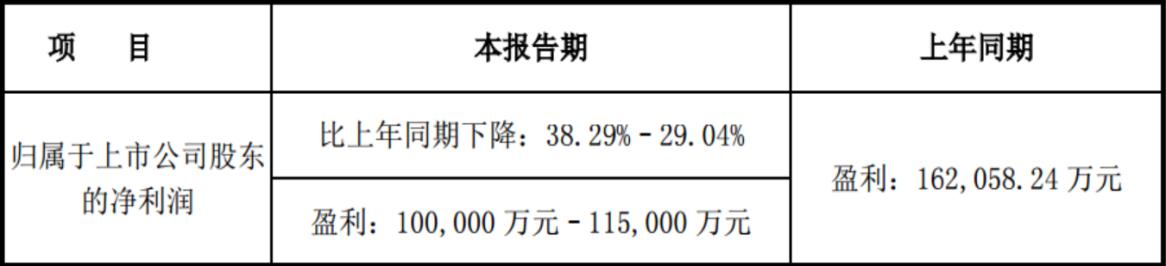

今年早些时候,三七互娱发布2018年业绩预减的预报。净利润同比上一年度预计减少超过30%。其中的最重要原因是:三七互娱控股子公司上海墨鹍业绩不达预期及其所处的游戏行业面临政策风险,出于会计稳健性原则的考虑,予以计提商誉减值。

(图1)三七互娱2018年业绩预告

游戏行业的前途和命运

2018年底,一则“游戏版号暂停审批”的消息引爆了网络。一时间,市场上的文娱公司噤若寒蝉。尽管随后游戏版号的审批恢复,仍然对游戏行业造成了不小的冲击。其中,上海墨鹍原本预计在2018年四季度推出的主要游戏未能如期上线,对其当年的营收产生了直接的影响。

监管层试射了一把空包弹,游戏行业从业公司就宛若惊弓之鸟。这次经历让整个行业明白,自己的前途和命运完全地被掌握在监管层的手里。在政策宽松的时候,这些公司可以靠一两个爆款游戏赚的盆满钵满,提前完成当年营收目标,实现巨额利润。而一旦监管层把政策收紧一点,公司就算有通天的才干也毫无意义。这对于上市的、或者被上市企业控股的游戏公司尤甚,因为市场对政策的感知最为灵敏,甚至“过敏”。游戏产业面临的局面,大抵如此。

减持不仅是技术,更是艺术

三七互娱对上海墨鹍的会计商誉进行减值计提,不仅仅是因为它未能完成去年的业绩目标,更是因为它未来每年的业绩目标的上限都将由当年的政策所决定。这使得它在存续期间的未来现金流折现将大大低于之前的预计值。与这一商誉减值并非个案,与之相似的是,中文在线对其当年收购的晨之科做出了计提全部会计商誉减值的决定。管中窥豹,足可见游戏行业对他们自己的悲观预期。

在这一悲观预期下,股东减持套现对于他们而言或许已是最优解。与中小投资者可以在二级市场上自由地买卖股票不同,上市公司的大股东减持受到相当严格的限制。尤其在市场环境不如人意的时候,大股东们看着自己身价日减,心有不甘,非要把账面上的数字变成现金才能安心。而监管之所管,又恰恰是市场不振时大股东的抛盘。

这就正是各公司的大股东们大显神通的时候:如何进行减持,既能够把大额交易造成的折损降到最低,又不违反监管层定下的条条框框,最好还能保持一个相对优雅的吃相。

三七互娱大股东吴绪顺的减持手法,就很符合这样的条件。三七互娱作为MSCI指数的成分股,恰好满足股权换ETF份额的条件。这样一来,吴绪顺借道换购ETF进行减持,很好地避开了监管从严后的减持新规所禁止或约束的部分,其手法不可谓不高明。

花式减持背后,实控权易手

吴绪顺减持2100万股的股份后,吴氏家族的持股比例将不再足以维持其第一大股东的位置,而公司原副董事长李卫伟将顶替吴绪顺与其一致行动人公司大股东的位置。事实上,在2018年12月,时任三七互娱董事长的吴绪顺辞职,副董事长李卫伟就已经接替了他,代行董事长职责至今。而据GPLP犀牛财经了解,公司计划于今日提前召开董事会,并对董事进行换届选举。若董事会提前完成换届,公司控股股东和实际控制人或许会发生我们能够预料得到的变更。

实控权易手,原实控人若不是功成身退,想要安度晚年,就是想趁早下船,远离波涛。而就目前的行业形势来看,吴家人的内心想法是后一种的可能更大。而股市在长达三年的低迷期后,今年年初终于稍有起色。大股东在此时纷纷乘大盘之风而跑路,一定程度上昭示了他们对自己企业的评价和预期。