作者:何宁

来源:GPLP犀牛财经(ID:gplpcn)

人们往往对新事物的第一个十年过度高估,对第二个十年过度低估。

--------写在互联网金融的最低谷

互联网金融分两类,一类人是互联网金融的开拓者,完成了投资者教育。让用户习惯从柜台,迁徙到手机app,打消了对金融的偏见。同时,自己合规经营,资金来源合法,借款审核严格,和正规的金融机构一样。一类是在现实生活里走投无路的诈骗犯,是在现实生活里的小贷公司、典当公司、高利贷从业者、破产潦倒的人,看到互联网金融之后犹如溺水者见到救命稻草,能缓口气就缓口气。

360金融就是第一种存在。

为什么当前的互金人人喊打?简单而言就是挤兑和坏账。而挤兑的原因是大众失去信心,蜂拥而至,然而事实上,分析如此之多P2P 暴雷,最先的原因都不是挤兑,而是公司资产质量出现问题。本质上是坏账比例过高带来的流动性危机,然后才是大股东监守自盗,自融自担等把戏。

这就是互金危机的本质。行业的危机重创不规范的企业,泥沙俱下的行情,又恐慌性影响了许多巨头,经过严酷的监管、惨烈的市场搏杀、一边倒的社会声讨,互金终于获得些许带血的安静。蚂蚁金服、百度金融、京东金融、360金融等等互联网金融正规军,成为烈火后寂静光明顶上的主力部队。

背靠360集团的360金融,不仅仅没有在危机中趴下,反而越来越好。截至2018年12月31日,360金融累计授信用户数为1254万人,同比2017年330万增长280%。通过360金融服务获得贷款的借款用户累计828万,同比2017年229万增加599万人,增长率达262%。2018年用户复借率为57.9%,高于2017年的53.9%。

3月20日发布财报当日,360金融市值达到24.8亿美元,还位于在美上市的中国互金公司市值排名第一。

具体到盈利上,360金融上市后发布的首份年报显示,单单四季度,360金融净收入为人民币15.66亿元,同比增长261%;净利润为5.95亿,同比增长300%。2018全年,360金融净收入为44.5亿元,同比2017年7.88亿增长464%;净利润为11.9亿元,同比2017年1.65亿增长624%。

大家发现,360金融净收入和净利润增速开始加快了,背后的原因是什么呢?

众所周知,资金来源,经营者与资金隔绝,资产安全这三项是关系互金企业生存的方向指南!GPLP犀牛财经发现,360金融,正是遵守着三个原则!

稳健的资金来源

在所有中概股中,大多数互金的资金来源是P2P。2019年1月P2P网贷行业的成交量为1037.07亿元,环比下降2.18%,同比下降50.19%。1月成交量继续呈现小幅下降趋势。2018年4月监管部门也曾明确表态P2P备案延期;7月央行潘功胜副行长提出“再用1-2年时间完成互联网金融风险专项整治”,这预示P2P备案再次推延。P2P备案一而再,再而三拖延,说明P2P备案时机还不成熟。依靠P2P资金的平台将会面临极大的困难。而360金融的资金主要来源是股份银行和城商银行,截至2018年第三季度占比达到73%,受到的冲击也较小。

银行机构也乐意与360金融合作,根据资料显示,360金融资金方年回报率通常超过6.5%,大大高于传统的投资和贷款机会,目前360金融已与中国工商银行等全国性国有银行、中国光大银行等全国性股份制银行、南京银行等城商行、持牌消费金融公司、信托公司建立了合作关系。从资金来源的角度看,360金融2018年第四季度的放款中,78%来自合作金融机构,在整体贷款余额中,这一数字为77%。

这是优势之一,稳健的资金来源!

资金安全与运营规范

过去360金融直接从所有借款人处收取还款,然后再将本金和部分利息转移给资金方,中间以利差为利润来源。在新监管情形下, 360金融的借款人直接向资金还款,然后由资金方向360金融支付服务费。在新的支付流程模式下,360金融不向借款人收取任何费用。

在过去大量跑路案例中,自融自担、庞氏骗局、投资者与借款者之间有平台的资金池。大股东或者管理人员上下其手,掏空钱财的事情屡见不鲜。在新模式下,360金融彻底杜绝资金被无故截留、挪作他用的可能性了。同时,大股东是周鸿祎先生,本身是360集团的大股东,既无动机,也无可能,这保障了360金融平台长久发展的利益。

技术带来的资产安全

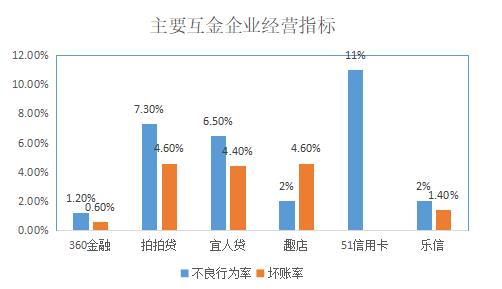

金融机构最怕遇到坏账。通过下面的柱状图,我们可以发现360金融的坏账率和不良行为(逾期率)显著低于同行。截至2018年三季度末,360金融促成贷款的M3+逾期率仅为0.6%。

360金融超过一半的人员是技术人员,并且建立了一套完整的阿尔戈斯风控模型。模型具有机器学习能力,并根据喂养的数据进行自学,不停适应识别出借款人的风险。依靠360集团强大的终端数据获取,阿尔戈斯系统很快就摆脱传统金融企业审核中不确定的人为因素,较好降低了借款风险。还有就是Cosmic Cube定价模型,根据新借款人评分和承销因素制定个性化价格。通过应用机器学习技术,使定价模型进行实时迭代,从消费数据中获得更多的见解。这些见解可用于随着时间的推移调整借款人的利率,并影响更广泛的定价策略。通过人工智能,360金融降低了借款风险。杜绝了传统金融企业中,内外勾结的可能性。

在风控层面,360金融继承了360集团在反欺诈方面的基因。作为一家安全公司,360集团在反欺诈技术、手段、数据方面拥有天然优势。360金融副总裁郑彦介绍,目前360金融已积累了千万级别的黑灰名单和数亿的白名单库;在工具层面,引入复杂关系网络分析;在算法层面,引入无监督机器学习;在系统层面,实现全自动化建模。通过三重风控科技手段,对用户进行风险区分、预防欺诈。

就像当初遍地鸡毛的互联网泡沫一样,在绝望中诞生了百度、网易、阿里这些涅槃重生的巨头。而在互联网金融泡沫破裂的今天,看到一个运营规范、迎合客户需求,解决借贷方信息不对称的平台,我们是不是有勇气投资?有勇气做一个抄底的人呢?