作者:松雒

编辑:楚客

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

据GPLP犀牛财经了解,港交所于5月8日披露了电视广告服务公司瑞诚(中国)传媒集团有限公司(以下简称:瑞诚传媒)的招股说明书。

瑞诚传媒成立于2003年,是一家专注于电视广告服务的广告营销商,公司目前主要以电视广告代理业务为主。公司依托电视媒体资源给客户提供综合性的广告服务。

在电视落寞时代,瑞诚传媒盈利前景如何呢?

偿债能力逐渐减弱

表一:瑞诚传媒财务指标(数据来源:瑞诚传媒招股书)

据瑞诚传媒的招股书显示,2016年至2018年瑞诚传媒的营收分别为3.13亿元、6.61亿元和7.83亿元;报告期内同期的净利润分别0.16亿、0.38亿元及0.47亿元,其间净利率分别为5%、5.7%和6%。公司三年内的营收和净利润都在增长的同时,毛利率却逐年有下滑的趋势。报告期内同年度公司的毛利率分别为13.8%、12.6%和12.2%。

据GPLP犀牛财经了解,瑞诚传媒资产负债比率由2017年的58.0%增长至2018年的106.4%,资产负债率的增长表明企业财务成本较大,偿债能力减弱。2016年到2018年流动比率由3.5倍下降至1.3倍。流动比率的降低同时也说明了公司短期偿债能力在减弱。报告期内同期利息保障倍数由45.3倍下降至11.3倍。利息保障倍数的下降反映企业企业支付利息的能力在减弱,同时还反映了获利能力对偿还到期债务的保证程度在减弱,即公司长期偿债能力在减弱。

整体来看,瑞诚传媒不论短期偿债能力和长期偿债能力都在减弱,财务风险逐渐变大。

面临行业发展不景气的压力

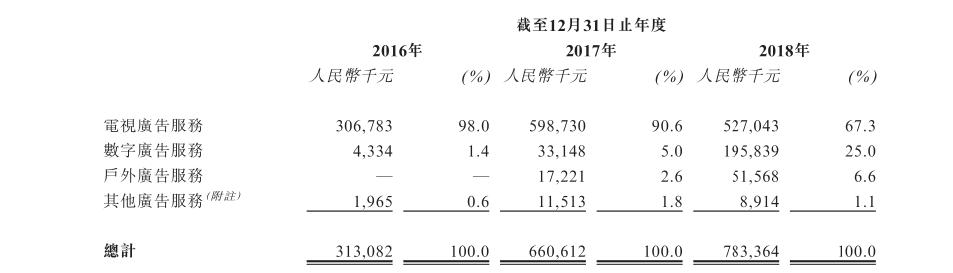

表二:瑞诚传媒分业务收入(数据来源:瑞诚传媒招股书)

据GPLP犀牛财经了解,瑞诚传媒主要以电视广告代理业务为主。并且瑞诚传媒与多家省级卫星电视台供应商,比如江苏卫视、湖南、上海及浙江等领先省级电视台建立长期合作。

瑞诚传媒的广告代理服务的合作企业多为国内不同领域的知名企业。为王老吉、海马医药、方太厨具、美的空调、海尔家电、银鹭食品等多家国内企业提供从市场调研、品牌策划、广告创意、广告设计到电视媒体广告投放的一条龙服务。同时,广告服务所创收入报告期内公司的主要收入来源。

据2018年电视广告收益计算,瑞诚传媒在中国5000家广告媒体营销商中位列第十,市场占有率约为0.3%。

从客户质量和公司影响力方面来看,还是可圈可点的。但是,公司的广告代理所创收入占同期营收的比例在下降。

2016年电视广告服务所创营收为3.07亿,占同期营收的98%;2017年电视广告服务所创营收为5.99亿,占同期营收的90.6%;2018年电视广告服务所创营收为5.27亿,占同期营收的67.3%。可以看出广告代理业务占报告期内同期收入的比例三年内从98%下降到67.3%。是什么导致这样的结果呢?

笔者认为行业不景气是导火索。随着移动互联网的发展,低头族似乎不再是青年的代名词。低头族的多龄化,就会导致电视播放率逐渐下降。同时,观看视频节目的APP,如腾讯视频、爱奇艺、优酷、芒果TV等,大都可以通过付费购买会员以此跳过广告。而且,这种付费免广告的规模在逐渐扩大,毕竟大家用较少的成本既可以节省时间,又可以看到会员所属福利的内容。从而导致看广告的群体越来越少。在这些剧烈的冲击下,电视广告商的收益必然缩水。

另,从上述图表中可以看出,2016年-2018年公司数字广告服务所创收入占同期收入占比从1.4%增加至25%。可以看出公司也意识到电视时代走向落寞,需进行多元化发展。

不过,目前广告服务行业迅速发展。尽管对电视广告植入的刚需下降,不过软性植入在逐渐增加,数字广告服务和户外广告服务的需求也在逐渐增加。但是广告行业的竞争逐渐加剧。而同业间的竞争加剧,将有可能导致价格战,单个企业所获利润率将会减少,市场占有率将会被稀释。