房地产行业的低迷传导至厨卫领域,让整个厨卫市场迎来了一股寒流。

据奥维云网全渠道推总显示,2019年1-8月,我国家电(不含3C)全品类零售额为5202亿元,同比下滑3.9%。其中油烟机市场零售额226亿元,同比下滑8.1%;燃气灶市场零售额126亿元,同比下滑4.5%;燃气热水器整体零售额规模为201亿元,同比下降5.3%。根据奥维云网的预测,在房地产市场无明显改善的情况下,这一状态明年将继续维持,如何突破寒冬困境成了所有家电企业的共同疑问。

10月29日,苏宁携手中国家用电器研究院及老板电器、A.O.史密斯、美的等品牌,举办了以“新厨房主义”为主题的2020中国厨电产业创新发展高峰论坛暨苏宁厨卫全民嘉年华启动仪式。在会上,苏宁围绕“新厨房主义”的概念推出了厨房“新四大件”,旨在以新兴品类为突破口重新带动消费高潮。

新厨房主义联盟为厨卫行业化危为机提供了一条新思路。

破冬之旅

厨卫市场的寒冬,其实不仅仅是受经济环境和房地产行业的影响。奥维云网的市场监测数据显示,今年上半年,整体家电市场陷入下行危机中,并呈现出十大“冰”点,即地产拖累、结构升级、消费乏力、用户流失、均价下行、库存高筑、格局调整、竞争白热、促销乏力、渠道多元。

如消费乏力。近些年来,传统厨卫家电产品在外观、功能、效率等各个方面的创新和改进日趋一致,就连品牌的营销手段也都大同小异,这导致他们很难满足年轻消费群体的个性化需求。再加上智能家居的体验尚无法达到消费者的期待,所以,在房地产低迷的情况下,消费乏力的状况越发凸显,这也导致单一价格战的作用越来越被削弱,换句话说,即使产品均价下行,促销依然乏力。

不过,在这种行业困境下,新的消费趋势开始展现。

一是市场下沉。在城镇消费升级的带动下,乡村消费潜力不断被释放,而且电商巨头近些年来持续加强下乡布局力度,推动了网络和物流基础设施的完善,这也构成了下沉市场爆发的另一关键要素。

二是新品类逆势增长。从奥维云网预测数据来看,2020年洗碗机零售额规模将达到80.5亿元,同比增长18.1%,零售量171.0万台,同比增长17.4%;嵌入式复合机零售额34亿元,同比预计增长15.6%,零售量61万台,同比增长17.7%。新兴品类一定程度上弥补了传统厨卫产品创新乏力的缺陷,更关键的是它们迎合了年轻消费群体对健康、设计感及个性化的需求升级。

这也是苏宁构建新厨房主义联盟的核心所在。近几年苏宁陆续召开了洗碗机峰会、无桶净水焕新联盟高峰论坛等行业高规格沟通会,并通过洗碗机、净水器超级品类日、超级品牌日、超级单品日等,推动了厨电新兴品类两位数以上的增长。在此次会议上,苏宁正式将新品类破局行业寒冬的思路凝结为“新厨房主义”。

苏宁的”新厨房主义“建立在对消费需求的洞察上,它迎合了厨卫新品类逆势增长的趋势及背后出现的新消费倾向,同时这场破除寒冬的突围之战也必然需要企业联盟的协同与合作。

一方面,各大品牌已经在洗碗机、净水器等不同领域掌握了核心科技,具备将成熟产品推向市场化普及的能力。另一方面,以苏宁为代表的零售渠道,则打造了完备的供应链、物流、金融等基础设施,通过免费试用、以旧换新、社群营销等服务及营销活动,加速新兴品类的普及。

新厨房主义联盟的这场尝试,不仅关系到厨卫家电市场能否安然渡过行业寒冬,长远来看,也将是整个产业结构升级、格局变化和创新升级的一大变量。

厨房新品类背后的消费升级

当烹饪也成为朋友圈的日常,我们发现新一代年轻群体对厨房设备的需求和挑剔同时增长。

相关数据表明,在一、二线城市的年轻人平均每两天下厨一次,在三、四线城市平均每月下厨天数为13.6天。而且根据艾瑞的调研显示,年轻用户在厨电购买需求方面,有70.5%的用户喜欢购买新型烹饪设备,尝试新的烹饪方式;50%的用户选择购买经济范围内最好的厨房设备。

以嵌入式复合机为例,据奥维云网线下监测数据显示,2019年上半年,嵌入式复合机零售额份额为24.9%,同比增长6.9%。

作为新一代主流消费人群,80、90后所追求的不单单是高端化,他们“重品质、看颜值、爱科技、重服务”。在品质为先的前提之下,他们注重外在,尤为喜好高颜值的产品;同时看重与高质量产品对等的高质量服务,这对品牌方附加的服务提出了更高的要求;更关键的是他们崇尚“黑科技”带来的体验感和智能化生活形式,希望科技将生活变得更轻松。

具体到厨卫市场,年轻消费群体的理念展现出四大趋势,即懒人经济、健康主义、空间美学、智能物联,这也是苏宁提出的“新厨房主义”概念的核心内涵。

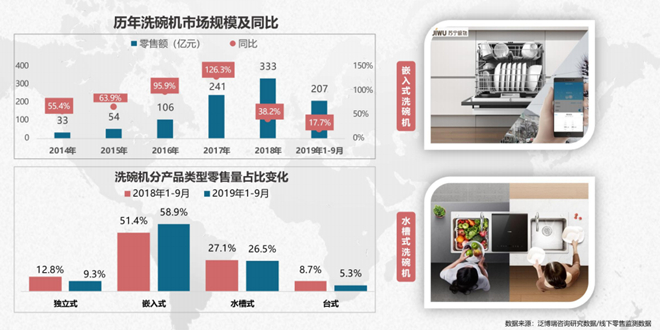

如今的年轻人生活节奏紧张并逐渐加快,他们希望解放双手,摆脱工作以外的繁重家务劳动,正如互联网产品创新的另一面是懒惰,厨卫行业的“懒人经济”催生了许多新品类。目前最典型的产品要属洗碗机,泛博瑞咨询数据显示,我国洗碗机零售市场从2014年的33亿元一路上涨至2018年的333亿元。仅今年1-9月份,洗碗机的零售规模达到了207亿元,同比增长17.7%。

此外,年轻消费者追求的高颜值和高科技,则分别对应着空间美学和智能物联,这和互联网其他领域消费升级的表现基本一致。当然,在厨卫市场,产品创新追求空间美学和智能物联必然要建立在健康、环保的核心基础上,我们看到不少新中产越来越青睐高端厨卫产品,他们所看重的就是安全健康。如图中数据显示,等级越高的产品,市场份额在增长,而等级越低、市场份额减少的就越多。

苏宁的新厨房主义迎合和诠释了这四大消费趋势,为此,它还推出了新四大件:洗碗机、嵌入式、净洗产品(净水器、洗菜机)、厨余垃圾处理器。这既是为了促进新产品的普及,也是旨在破除行业当前消费乏力的困境,客观来讲,消费理念的升级,正带给寒冬时期的厨卫行业新生的活力。

一方面,它推动厨卫产品趋向健康、环保、智能化方向发展,有利于破除产品同质化困境;另一方面,品质和服务的双重升级更容易形成用户粘性,增强消费者的认同感。

引领厨卫行业的新格局

尽管厨卫新品类未来的消费潜力不容小觑,但目前来看,新兴市场发展早期仍存在诸多乱象,如质量参差不齐、安装复杂、保养困难等,这些问题在洗碗机、净水器及复合机等产品中较为常见。

以净水器为例,质检总局从2014年起,先后组织了数次国家监督抽查,结果显示,净水器合格率均不超过70%,在家电行业属较低水平。一位业内人士爆料,一台2800元的RO净水机,拆开后发现,其配件为出厂价一支1.8元的熔喷滤芯、一支3元的压缩活性炭滤芯,还有两支不超过3.5元的颗粒活性炭滤芯,及一个60元的RO膜。除了配件低端外,一些商家没有卫生许可批件也敢卖。

苏宁联合各大厨卫及家电品牌成立新厨房主义联盟的另一个初衷就是在此,希望推动新品类的规范化和标准化发展,从而为消费者提供更优的品质和服务体验。

为什么是苏宁呢?

据奥维云网数据显示,2019年1-9月厨电整体市场的线上市场零售量为12780万台,同比增长26.72%,零售额为387亿元,同比增长9.61%,而线下市场零售量为8434万台,同比下滑9.97%,零售额为622亿元,同比下滑8.44%。

作为深耕家电领域多年的渠道商,随着线上渠道的地位越来越关键,一旦新品类的消费潜力爆发,品牌方争相涌入,苏宁当前的布局将影响到市场格局的变化。尤其是其构建的全场景零售生态,能够为新类品的普及提供流量、渠道、金融、物流等各方面的基础建设。

纵观苏宁的零售版图,依托苏宁易购APP、苏宁广场、苏宁小店三大流量聚集地,苏宁在垂直OMO业态领域,拥有基于供应链能力输出的苏宁易购官方旗舰店、社交电商苏宁拼购、百货业态苏宁易购PLAZA、家电3C场景的苏宁易购电器店和日本LAOX;在商超方面,大到家乐福,精到苏鲜生,小到迪亚天天和OK便利店;母婴、体育、娱乐休闲等领域,苏宁布局了红孩子、苏宁体育、苏宁汽车、苏宁影城。除此之外,还包括生活服务和内容服务。

厨卫新品类尚处于市场发展初期,它正需要苏宁这种拥有全场景零售生态的企业来打通销售路径,苏宁也为此频频布局。如双十一来临之际,苏宁推出的新厨房主义“三好一站”计划(好产品、好价格、好服务、一站购),以及“雁阵计划”(2020年四大件销售同比增长100%)、套装普及(2020年销售不低于10万套)、全国巡演(1万场)以及品牌联盟(100家品牌联盟)。

整体来讲,传统厨卫产品触及天花板,新品类驱动消费增长,这种此消彼长的趋势势必会关系到行业的结构升级,也将推动厨卫市场产生新的格局。更关键的是,走出寒冬的道路可能也在此。

歪道道,独立撰稿人,互联网与科技圈深度观察者。同名微信公众号:歪道道(wddtalk)。谢绝未保留作者相关信息的任何形式的转载。