持续一个多月的海选、投票、复选等环节后,荣耀摘得了2019新浪科技风云榜“年轻人最喜爱手机品牌”的奖项。

对于这样的结果,似乎并不值得意外。如果你愿意到线下的手机卖场里转一圈,大概率会看到这样一个场景:三三两两的年轻人不顾门口导购的引导,径直走向荣耀手机的柜台,然后找到自己熟悉的机型买单离场。

只是相比于2018年末的风头正劲,2019年的荣耀无疑多了几分坎坷,智能手机市场的大环境本就有些冷清,荣耀又遭遇了“516”美国实体清单事件,陡增了器件断供、软件调试等外部阻力,甚至一度影响了荣耀在海外市场的增长势头。

或许正因为如此,不管是新浪等主流媒体的认可,还是年轻消费者的青睐,都成了荣耀在2019年“捍卫荣耀”的注脚。

01 阴霾下的2019

“今年中国手机市场直接从hard模式,进入hell(地狱)模式。”一位手机行业的从业者有些悲观的总结道。

如此这般的悲观情绪并非没有缘由,随便找一份第三方市场调研机构的智能手机市场销量报告,诸如“同比下滑”、“环比下跌”等有些寒意的字眼,大概率会出现在你的视野中。以至于有人感叹:中国手机市场原本需要三到五年时间才可能发生的洗牌赛,已经开始在2019年提前上演。

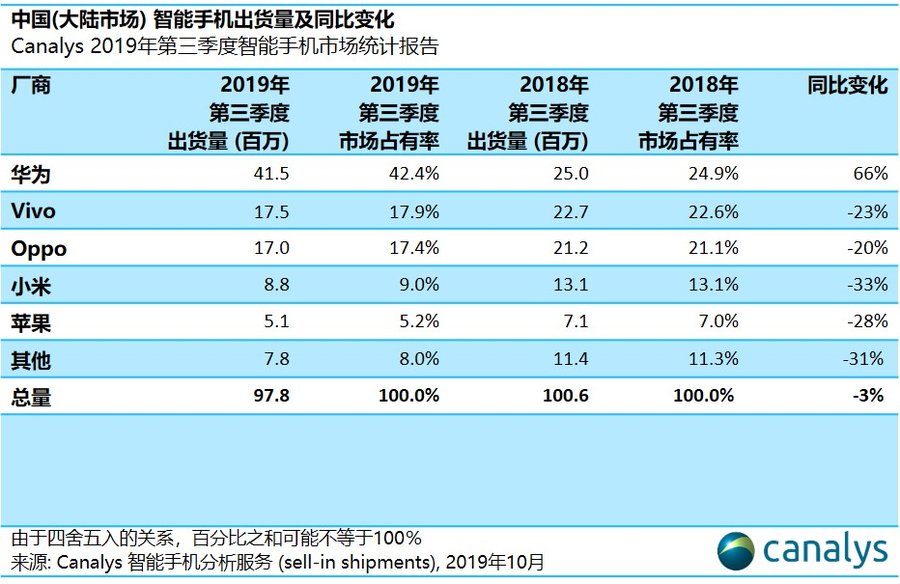

其中知名市场调研机构Canalys的数据很有代表性,在Canalys发布的中国手机市场第三季度的报告中,中国手机市场的出货量为9780万部,相比于去年同期下滑了3%,然而细分到不同手机厂商却出现了“戏剧化”的一幕:华为和荣耀的市场销量达到4150万台,同比增长的幅度高达66%,vivo、OPPO、小米、苹果及其他厂商,则遭遇了至少20%的同比下滑。

本以为Canalys的数据可能存在一定的偏差,另一家市场调研机构Counterpoint又在同时期的线上销量报告中给出了相似的结果:华为和荣耀分别占据了26%和20%的市场份额。结合荣耀总裁赵明“荣耀手机今年线下出货量将超线上”的说法,中国手机市场持续多年的“华米OV”格局可能已不复存在。

何况2019年还有一个特殊的意味,即5G手机商用化的元年。参考2G、3G、4G时代到来时的市场格局剧变,额外多了些肃穆的气氛。

可以给出的原因有很多,或是智能手机本就存在的周期性,在4G红利被消耗殆尽的局面下,市场销量的下滑将是不可逆的事实;或是用户消费心理的微妙变化,当5G手机的市场已然到来,不少用户选择适时延长自己的换机周期。如果说所有手机厂商都在2019年负重前行的话,被美国列入贸易管制实体清单的荣耀,可能比友商们多扛了两个沙袋。

偏偏在这般不利的外部因素下,荣耀又屡屡交出了让人羡慕的成绩单:2019年618期间,荣耀手机强势问鼎京东、天猫、苏宁等主流电商平台的榜单;双11电商节期间,荣耀全平台全品类共揽获了66项冠军,其中荣耀手机包揽了天猫、京东、苏宁手机品类当日及累计销量冠军;一个月后的双12期间,刚发售不久的荣耀V30又斩获了全平台3000—5000元价位段手机的销量冠军。

2019年的手机市场充满阴霾,但荣耀还是看到了晴天。

02 荣耀的致胜诀

曾任新西兰航空全球首席执行官的陆杰锋有过这样一个观点:“当你懂得要把时间花在正确的地方,就不会离好结果很远。”

“把时间花在顾客身上”的思维逻辑不只适用于航空业,或许也可以用来解释荣耀手机逆势增长的秘密所在。作为华为年轻、探索、潮酷的另一面,与年轻人沟通对话可以说是根植于荣耀骨子里的基因。

2018年底荣耀进行了新一轮的品牌升级,最为明显的动作就是Slogan的变化,从“勇敢做自己”转变为“活出,我的荣耀”。彼时多数人认同的解读是:95后逐渐取代90后和85后站在舞台的中央,荣耀需要在品牌上进行迎合。可从2019年发生的几个动作来看,荣耀对年轻人的理解绝非这般肤浅:

“荣耀青年派”是品牌升级后的第一记重拳,准确的定义是一个社群平台,聚焦了科技派、设计派、个性派、公益派四类年轻群体,并通过微博、微信公众号、小程序等社交化方式直接与年轻人建立联系;而后推出了承载品牌与战略双重使命的荣耀Life,与年轻人沟通对话的渠道从线上延伸到了线下;再加上用户量已经突破2亿的花粉社区,年轻人所表露出来的观点、需求、审美观、喜好、态度等等,都是荣耀捕捉的焦点。

相对应的就是荣耀的战略升级。

比如洞察到了Z世代年轻人习惯线下消费的特征,荣耀战略全面升级,从互联网品牌全面转型为全渠道的品牌,开设了全球首家自营门店。荣耀Life成都店的任务之一,就是线上线下零售业态的融合和探索,同时坚持轻资产模式扩张线下门店,将线上积累的用户连接、社群运营、硬核科技等核心能力赋能给线下。

又比如基于对新一代年轻人用户行为的洞察,荣耀提出了“锐科技”的概念,要打造面向年轻人的科技潮牌,并且重新梳理了产品体系,面向不同需求的用户群体,推出了定位为先锋科技的Vera系列、定位为潮流科技的HONOR系列、定位为超能科技的X系列、定位为潮玩科技的Play系列。

当然,“转型升级”在2019年绝不是个陌生的词汇。小米、OPPO、vivo先后分拆出了主打性价比的新品牌,销量欠佳的苹果试图以降价的方式换回消费者的“真香”,就连败退中国市场的三星,也开始同时发力旗舰和中低端产品以求卷土重来……

荣耀手机的秘诀恰恰在于此,在友商们习惯性以降价刺激市场的时候,荣耀的路线是先研究用户,再进行战略上的调整,最后才是打造适合的产品。

03 聪明人的战场

借用荣耀总裁赵明的话来讲:“商业的本质不是靠忽悠,不是靠生产概念,而是踏踏实实做产品。”

只不过在智能手机的战场里,踏踏实实做产品的“笨鸟”早已是稀有物种。诸如微创新、硬件堆砌等模式被诟病许久,依然是一些手机品牌为性价比路线控制成本的不二法门;以“忽悠”换销量的营销逻辑,至今仍被一些手机厂商奉为圭臬……

然而用户和渠道商也逐渐“聪明”了起来。

2019年线下渠道的一个典型的现象就是“广告+推销”的失灵。过去很长一段时间里,品牌的爆炸式高空宣传,配合线下导购大军的不烂之舌,硬生生地将你原先想买的A产品变成了B产品。可当Z世代成为主流消费群体后,正如文初提到的一幕,越来越多的年轻消费者开始“点杀”式购买,导购的忽悠式引导不再奏效。

冷暖自知的自然是利益相关的渠道商,直接表现就是嗅到风向转变后开始“叛逃”,即关掉那些不被消费者青睐的品牌门店,将更多的资源投入到华为、荣耀这样依旧热销的品牌。毕竟第三方市场调研机构的报告里,早已揭示了华为和荣耀独占半壁市场的事实,一场关乎手机行业命脉的连锁反应正在发生中。

一个简单而朴实的道理,当消费者和合作伙伴被迫变“聪明”的时候,手机厂商最好的选择不是继续“耍小聪明”,而是回归技术和产品力。

5G手机何尝不是个例子。尽管2019年被誉为5G商用的元年,陆续有数款5G手机上市,可销量占比只有整个手机市场的零头。原因也不难理解,一些手机厂商汲取了4G初期抢夺市场的经验,照旧以时间差和性价比来抢夺市场红利,导致噱头概念频出,产品体验标准参差不齐,并没有孕育出真正的5G爆款。

单纯从时间上来看,11月份才上线首款5G手机的荣耀,成了5G市场的“迟到者”,却可能是第一波市场的收割者。一方面,2020年中国市场保守估计会有一亿部5G手机,荣耀V30的出现巧妙的抓住了5G产业即将爆发的时间节点;另一方面,除了同时支持SA和NSA的卖点,与荣耀V30同时亮相的还有游戏、出行、VR、地图、直播等场景的落地,产品在上市前进行了足够长时间的打磨。

与之形成对比的是,小米、OPPO、中兴、联想等友商们掀起了高通骁龙865和765系列抢发权的争夺,生怕错过了5G手机在2019年的末班车,却也悄无声息地暴露了手中的底牌。比如某主打性价比的5G手机,被曝直接采用了高通给下游提供的是一揽子方案,出现了5G网络的关键频段、配置缩水、饥饿营销等一系列负面问题。

所谓的市场掌控力,终归只是技术和产品力的具象表达。

04 写在最后

2019年注定是智能手机市场洗牌与启航的一年。

对于荣耀而言,2019年的“荣耀之战”并非是终点,接下来的市场竞争依旧激烈,远没有到打扫战场的时候,却也不乏一连串的好消息:5G时代的来临注定会让手机市场逐渐复苏,早先布局的荣耀不无机会形成统治性的市场地位,同时技术创新和产品力凝结的品牌红利,也将帮助荣耀率先走出市场萎靡的影响。