2019年即将过去,这一年有哪些电影为你留下深刻印象呢?

是展现中国新风采的《我和我的祖国》,还是直面校园暴力的《少年的你》,亦或是被称为中国科幻电影里程碑的《流浪地球》……这些风格各具不同的电影,也斩获了不错成绩,票房动辄数十亿甚至更高,再一次展现了中国电影票房的号召力!

但令人诧异的是,这些电影背后的联合出品方——阿里影业并没有因此赚得盘满钵满,反而营收下滑、亏损不断加大。据阿里影业发布的2019年中期财务报告显示,截至2019年9月30日的六个月内,该公司实现营收15.01亿元,同比下降2%。归属于公司所有者的净亏损从去年同期的1.26亿元扩大至3.90亿元,同比增加210%。

这不由得引发业界疑问:在一片向好的中国电影市场,阿里影业为何还会持续亏损?其未来发展,或许也令人堪忧。

非电影主控方:保守的阿里影业

按照常理来说,如果能押中多款热门电影,无疑可为出品方带来丰厚回报。

但阿里影业为何出品多款电影,却还是出现亏损的情况?或许这与阿里影业的投资策略、非电影主控方等因素有一定关系。

首先,在经过多次换帅后,阿里影业的投资策略变得趋于保守。在此前,阿里影业两次换帅,先后迎来三位“掌舵者”。或许是这样的经历,让阿里影业的投资策略不再激进,反而变得颇为谨慎。甚至阿里影业的投资举动有些滞后,这导致它失去了电影市场的掌控权。

尤其是今年樊路远在正式成为阿里大文娱的“掌舵者”后,改变了阿里影业的投资方式。从投入巨资对电影进行主投主控的方式,转变为以联合出品为主。

从今年阿里影业的投资策略可以看出,它的投资变得较为保守。如阿里影业不再自己“全面当家”,而是选择与华谊兄弟、博纳、北京文化等电影公司合作,希望通过投那些有热门潜质的电影来获取回报。

如此一来,阿里影业对电影市场的掌控力变得薄弱,反而难以获得高回报。

其次,阿里影业今年往往处于非热门电影主控方的尴尬处境。对于一家影视公司来说,内容宣发及参投业务非常重要。如果能够成为热门电影的主控方,那么影视公司就能分得高额回报。但如果只是采用合作、跟投的方式,固然能减少投资失败的可能性,但也不会获得太多的回报——只能分得一些“汤汤水水”。而恰恰是这样,阿里影业才失去了更多利润。

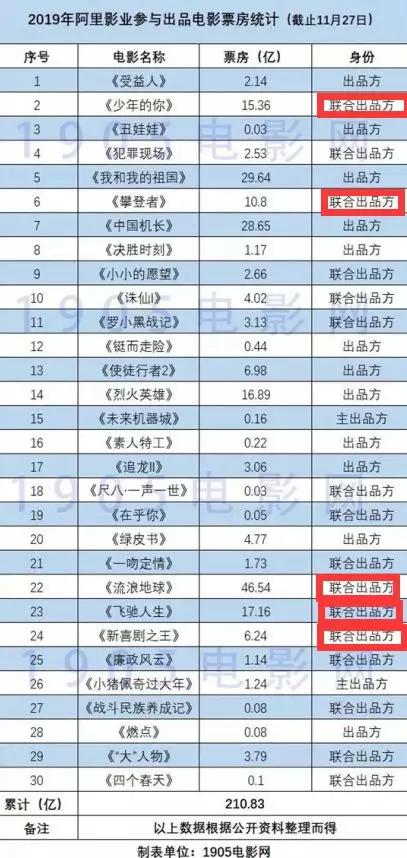

根据1905电影网公开资料统计,截止2019年11月27日,阿里影业参与出品、联合出品的30部院线电影,内地累计票房达到210.83亿。很明显,阿里影业参与了2019年绝大部分热门电影。但在这些热门电影中,有很大一部分阿里影业只是作为联合出品方参与,并未占据主控方这一角色。

这意味着,热门电影带来的高额回报中,阿里影业并未得到太多。而阿里影业主控出品的电影,则多部遭遇“折戟沉沙”的挫败。比如今年阿里影业主出品的两部动画电影《小猪佩奇过大年》与《未来机器城》,只是取得1.24亿、0.16亿票房,后者甚至出现了爆亏的情况。由此,阿里影业今年中期财报出现亏损也就在情理之中了。

最后,从目前来看,阿里影业短期内还不会改变自己的投资策略。阿里影业数次主控出品没有获得高回报、刚刚换帅之后,还处于一个调整期。在未来一段时间内,阿里影业还会持续自身保守的投资策略。

由此,阿里影业的营收自然也会变化不大,更不可能出现一夜暴涨的情况。而这,也可能导致阿里影业在未来会再度出现亏损的情况。

依赖互联网宣发,却处下风

阿里影业目前所遇到的困难,还体现在更多方面。如除了在出品方面尚未斩获更多成绩外,阿里影业的支柱——互联网宣发业务也没有在今年焕然一新。

从今年中期财报可以看出,阿里影业的互联网宣发业务营收为11.8亿元。相对于15.01亿元的总营收,互联网宣发占比近8成。这意味着,互联网宣发已成为阿里影业最为重要的营收来源。

而令笔者感到更惊奇的是,在阿里影业的互联网宣发中,最重要的则是票务业务。今年中期财报显示,阿里影业的票务业务收入5.14亿元!只不过,由淘票票为主的票务业务,正在受到对手的强力阻击。这也让依赖互联网宣发的阿里影业,处在了下风。

一来,淘票票在与猫眼的直接对抗中,始终未能击败对手,甚至差距一直未能明显缩小。在此前,樊路远曾为淘票票定下一个“小目标”:2018年内成为中国电影行业最大的在线票务平台。但直到现在,这一个“小目标”却依旧未能实现。

据猫眼娱乐发布的招股书显示,其在线票务市场份额已经超过60%。同时,此前艾瑞数据也显示,2018年猫眼市场份额达61%,淘票票仅为34%。而猫眼2019年上半年财报则显示,其电影线上票务市场份额继续保持第一,占据了60%以上。

更让阿里影业“羡慕”的是,猫眼2019上半年总营收达19.846亿元,净利润为2.574亿元人民币——猫眼已实现上市后的首度盈利。

可以看到,淘票票想要拿下国内在线票务平台的头把交椅,道阻且长。

二来,太过依赖宣发这一支柱,让阿里影业或许难以面对更多变化。从大环境来看,如今在线票务市场的竞争日趋白热化。业界普遍认为,线上票务走弱已成不争事实。在这样的大环境下,阿里影业、猫眼等都必须要做出积极的改变。

其中,猫眼2019年上半年的财报显示,在公司整体收入中,在线票务业务占比由2018年同期的60.6%下降至54.6%。这表明,猫眼已经在逐步削弱在线票务的比重,强化其他业务的发展。

但在线票务业务却还是阿里影业的主力,这表明它还要不断进行调整。如果包括在线票务在内的互联网宣发业务,始终是阿里影业最依赖的业务,那么它未来可能会面对更多困难。

写在最后

2019年对阿里影业来说,是不顺利的一年。持续的亏损,成为阿里影业身上的“包袱”。虽然阿里影业能够背靠阿里的大生态,但最终能否获得成功还是要靠自己的“真本事”。

笔者认为,阿里影业接下来要做的,就是在投资策略上有更多变化。在竞争激烈的市场中,保守固然能够让阿里影业处于一个较好的防守位置,但伤害了它进攻的能力。阿里要有破釜沉舟的决心,才能与对手展开更为积极的对攻战。

此外,阿里影业还要平衡自身的互联网宣发业务。比如拓展更多的赢利点,以减少对在线票务的依赖。只有这样,阿里影业才能实现多措并举,为自己搏出一个更为美好的未来。

〖科技说说〗由资深媒体人,前和讯网、21世纪网科技频道主编刘勇创办。专注于文娱、金融、新零售、智能科技等领域。商务合作及内容转载,请添加微信:liuyong-hexun。