作者:夏天

来源:GPLP犀牛财经(ID:gplpcn)

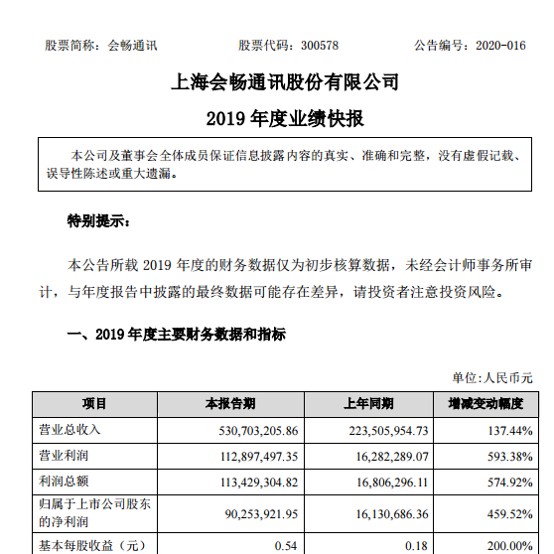

2月27日,会畅通讯(300578.SZ)发布业绩快报显示,2019年实现营业收入5.31亿元,较2018年同期增长137.44%;营业利润为1.13亿元,较2018年同期增长593.38%;实现归属于上市公司股东的净利润9025.39万元,较2018年同期增长459.52%。

对于业绩的大幅增长,会畅通讯解释称,系积极开拓云视频软硬件业务,以及重大资产重组成功后,新增两家子公司合并报表所致。

会畅通讯成立于2006年,当初主营语音会议业务,后于2011年开始向网络会议转型。2017年1月25日成功登陆深交所创业板。

会畅通讯通过并购,虽然提升了业绩,但也增加了巨额商誉减值的风险。会畅通讯于2018年收购了两家云视频会议服务企业数智源和明日实业,2019年开始并入报表,这两家企业分别为会畅通讯带来3.03亿元和4.59亿元的商誉。

并购带来的商誉在会畅通讯的资产占比中也很高,截至2019年9月30日,会畅通讯的商誉约7.62亿元,在总资产及净资产中占比分别为47.54%和74.85%,一旦发生商誉减值,对会畅通讯的影响会非常大。

从会畅通讯的财报看,商誉减值的风险依然存在。明日实业、数智源承诺2019年、2020年合计净利润分别不低于1亿元和1.22亿元,会畅通讯2019年实现归属于上市公司股东的净利润只有9025.39万元,若这两家公司不能完成利润承诺,很有可能引发商誉减值。

远程办公需求集中爆发,云视频会议服务商会畅通讯站上了市场风口。尽管存在商誉减持的风险,但会畅通讯的股价依然一路走高,从1月22至2月27日21个交易日里,会畅通讯累计涨幅达175.35%。

截至2月28日,会畅通讯报73.99元/股,跌0.40%。