作者:晓晨

来源:GPLP犀牛财经(ID:gplpcn)

2月28日,见知教育(Jianzhi Education Technology Group Company Limited),第三次向港交所递交招股书申请主板上市。

此前,见知教育曾先后于2018年10月及2019年4月申请上市,但都没有后文。

营收主业换位

见知教育成立于2011年,主要为中国大学生及年青专才提供专业教育内容。根据见知教育的数据,截至2019年12月31日,内容数据库包含21450个线上视频,总时长3625小时。

见知教育的产品包括IT相关解决方案服务,为机构客户提供自主开发的软件或切合客户需要的定制智能解决方案;教育内容服务,主要涵盖专业教育,包括面向大学生的就业指导、职业规划、创新及创业教育及IT互动学习;提供若干移动媒体服务。

见知教育业务模式有三种,过往主要以B2B2C模式经营业务,提供教育内容予机构客户,包括(但不限于)教育机构、教育内容承包商及第三方代理,机构客户再提供给终端用户(例如学生)。见知教育还以B2C模式透过天翼视讯平台、领先电信供货商及微信订阅号向个人终端客户提供教育内容。见知教育还提供若干增值移动媒体服务。

根据招股书,2017至2019年,见知教育营收分别为1.73亿元、2.43亿元及3.58亿元,同比增速分别为40.5%和47.3%;2017年至2019年见知教育年内溢利分别为2316万元、5809万元及6644万元,同比分别增长151%和14.2%。

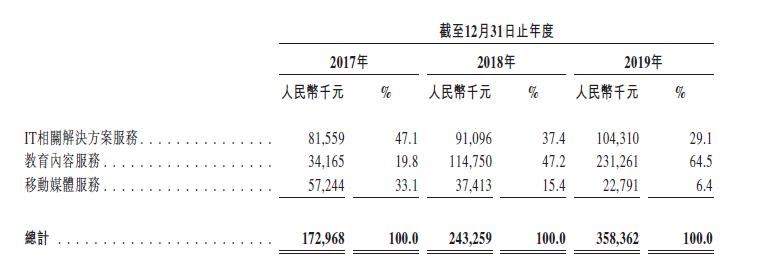

分业务看,见知教育2017年IT相关解决方案服务收入占比47.2%,为主要收入来源,但是2018年和2019年分别下降为37.4%和29.1%,而教育内容服务后来居上,收入占比反而从19.8%增长至47.2%及64.5%,已经成为见知教育的主要收入来源,移动媒体服务的收入占比也在逐渐下降,2017-2019年增长率分别为33.1%、15.4%、6.4%。

来源:见知教育招股书

推广成本高,毛利承压下行

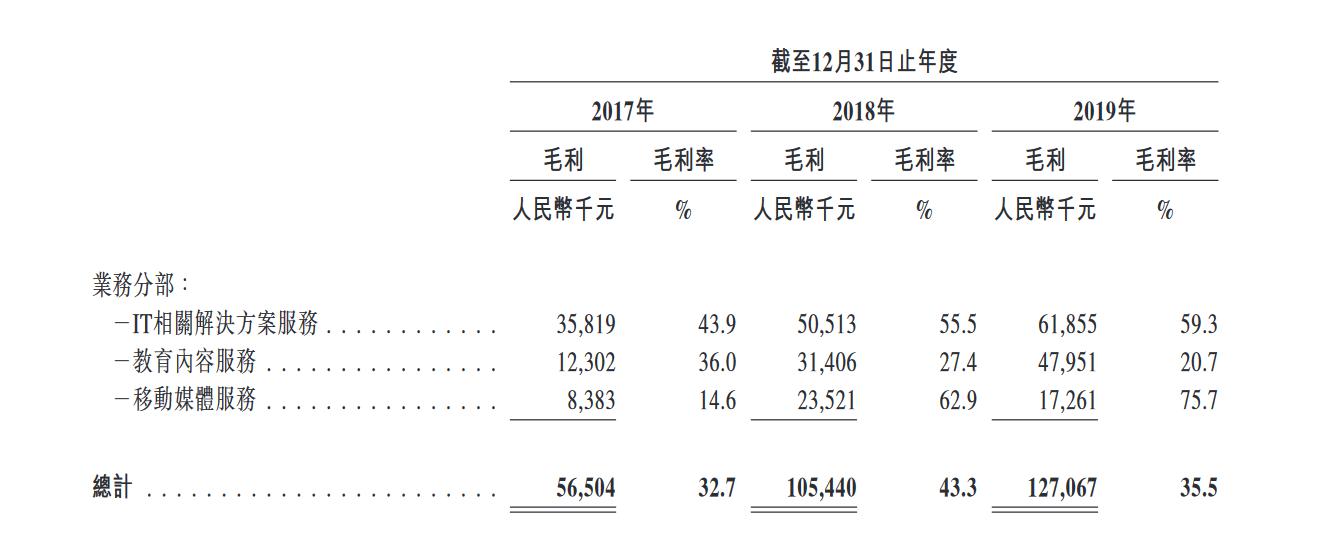

见知教育的主业教育内容服务业务毛利上升,但毛利率出现了大幅下滑。招股书显示,2017-2019年毛利分别为1.23亿元、3.14亿元,4.80亿元,毛利率分别为36%、27.4%、20.7%。

总体来看,见知教育毛利率波动较大,IT相关解决方案服务毛利率逐步提高,主要是因为其提供内部开发软件(利润率较高)比例上升,而设备采购及安装(毛利率较低)的比例下降,另外2019年设备供应商下调价格降低了采购成本。

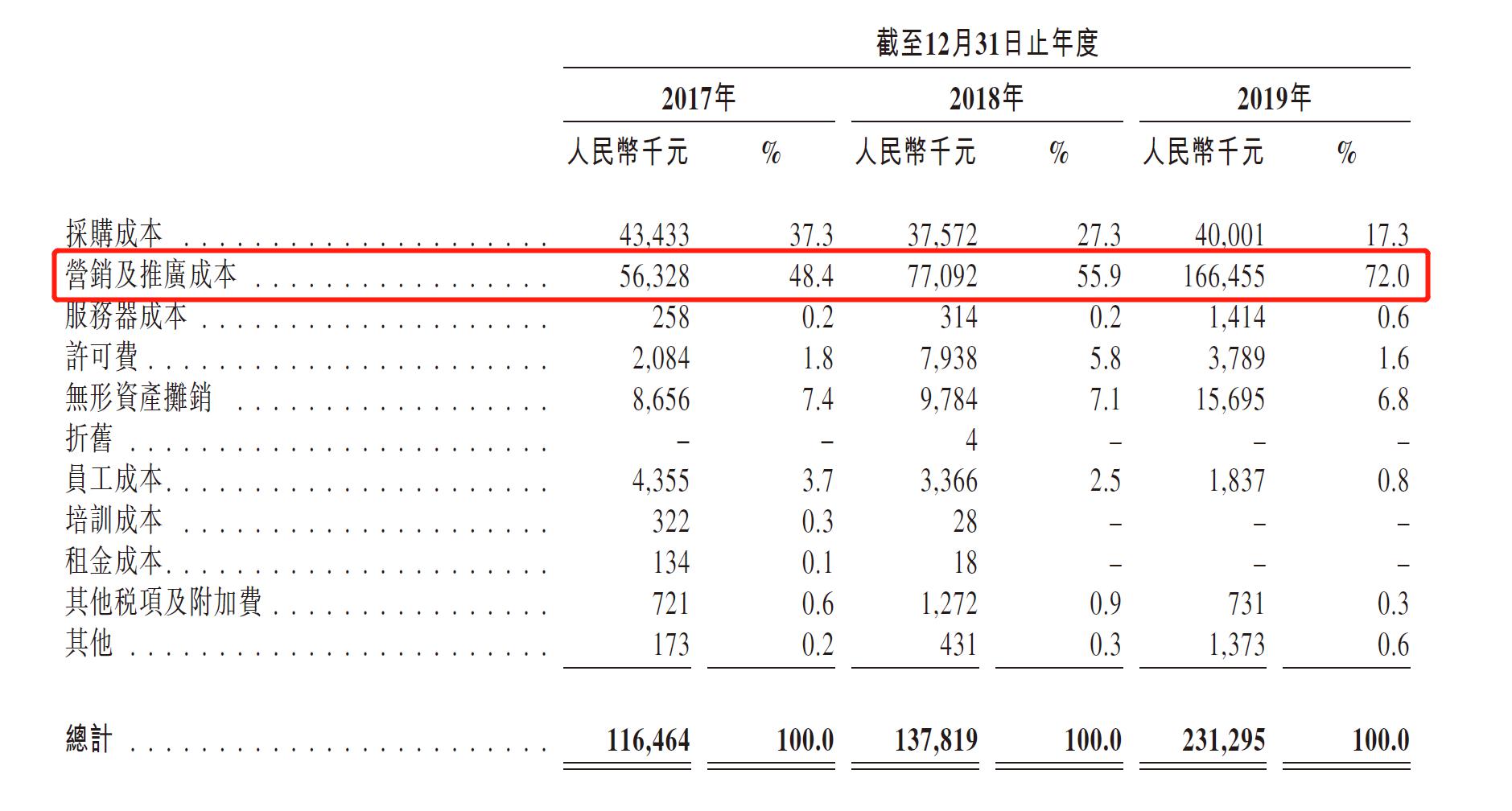

首次提交IPO申请后,见知教育的营销和推广费用就开始起飞。招股书显示,教育内容服务和移动媒体服务板块,营销及推广成本占比从2017年的48.4%增长至2019年的72.0%,支出规模从5632.8万元增至16645.5万元,增幅高达195.51%。