作者:Azure

来源:GPLP犀牛财经(ID:gplpcn)

3月18日,速达软件集团有限公司(下称“速达软件”)向港交所主板递交上市申请。速达软件曾于2003年在港交所上市,2006年,该公司以“股价不能反映公司真实价值”退市。

速达软件成立于20世纪90年代末,是一家企业管理软件及服务提供商,主要面向微小型企业,该公司软件产品大致可以分为三个系列:C/S系列、Net系列及Cloud系列。

截至2018年12月31日,从年度销售收入来看,速达软件在中国微小型企业企业管理软件市场中排名第三,占市场份额约1.3%。

收入75%依靠软件产品销售,毛利90%的系列将被淘汰

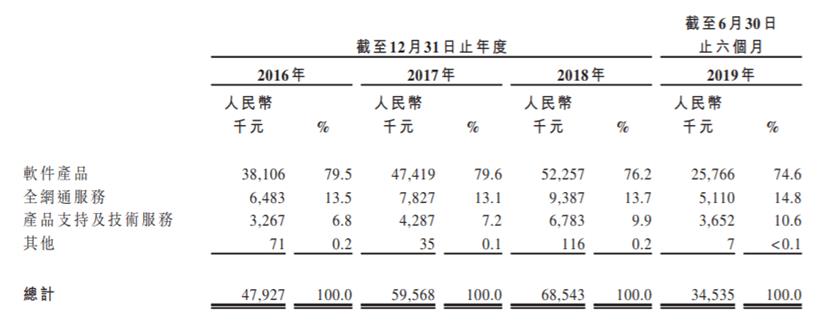

速达软件招股书显示,速达软件收入主要依靠软件产品、全网通服务、产品支持及技术服务。2019年软件产品销售收入占比75.1%,较2018年下降1.1%,但仍是当前主要收入来源。

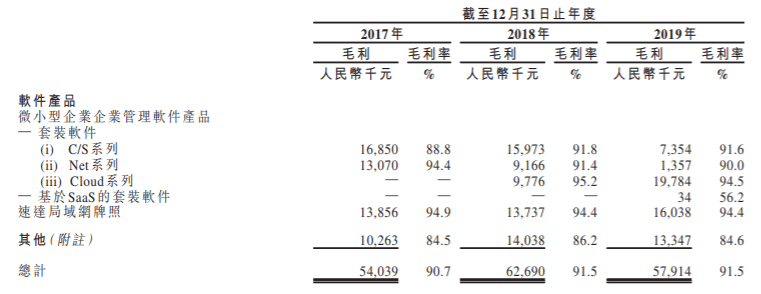

值得注意的是,速达软件招股书披露了软件产品线的重大调整,作为曾经为速达软件收入双支柱的Net系列毛利润从2017年的1307万元降至135万元,且将在2020年第一季度被淘汰。

速达软件业务重点转向2018年推出的Cloud系列产品,2019年,该系列产品已经占软件产品销售毛利的34.2%,同比增速达102.4%,在整个软件产品线的地位更加重要。

同时,速达软件还对新开发的SaaS系列产品寄予厚望,这也是该公司2019年研发开支同比增长29.7%的原因。

根据灼识咨询的报告,由于SaaS的启动成本较低、灵活性和扩展性优势,对于IT基础设施预算有限的微小型企业更有吸引力,且SaaS软件按年收费的方式可以为速达软件带来经常性收入。

如此大刀阔斧式的产品线调整大大增加了未来速达软件业绩表现的不确定性,如果SaaS系列在市场上表现不佳,或是Cloud系列后续乏力,该公司的收入将受到打击。

销售投入大,渠道依赖授权分销商

除了产品线调整带来的不确定性,速达软件销售渠道也隐藏着风险。

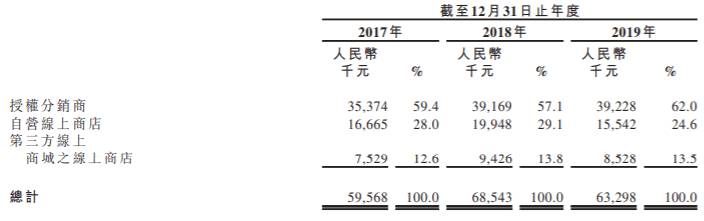

速达软件2019年来自授权分销商的收入占比约62%,同比上涨4.9%,且该公司五大客户均为授权分销商,带来了12.6%的收入。

成本方面,销售及分销开支也较高,达2183万元,占收入的34.5%。

而目前速达软件只与授权分销商签订了不具法律约束力的指示性订单,最终能否通过该渠道完全铺开还不得而知。