作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

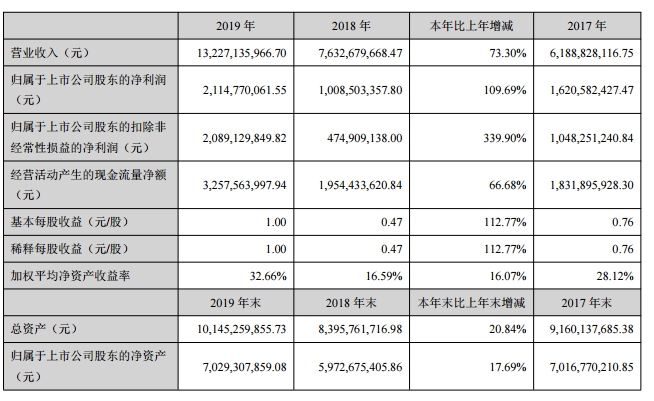

4月1日,三七互娱(002555.SZ)发布的年报显示,实现营业收入132.27亿元,同比增长73.30%;净利润为21.15亿元,同比增长109.69%。

对于业绩增长的主要原因,三七互娱表示,主要是因为2019年移动游戏业务流水大幅提升。报告显示,2019年度,移动游戏业务实现营业收入119.89亿元,较2018年增长114.78%,毛利率为87.67%,较2018年增长6.72%。

图源:三七互娱年报

虽然三七互娱的营收和净利表现突出,但是对于游戏的下一个战场“海外市场”,可谓是增长乏力。

随着国内游戏市场趋于稳定,以及移动游戏用户红利的逐渐见顶,游戏出海在未来几年很可能成为中国移动游戏厂商增量市场的主战场,也是应对用户增长疲软的最佳途径。

但是从三七互娱的出海数据上来看,无论是毛利率还是营收方面,表现并不佳。

2019年三七互娱境内地区业务营收为121.78亿元,同比增长81.61%,占总营收比重为92.7%,为主要营收来源;境外地区实现营收10.49亿元,同比增长13.15%,占比仅为7.93%。

除此之外,三七互娱2019年的境内和境外的毛利率分别为88.17%和68.07%,境外毛利率明显低于境内毛利率,而且境外毛利率同比减少5.41%。

根据年报,三七互娱一直在持续开拓欧美高潜力市场。截至2019年底,三七互娱海外品牌37GAMES覆盖200多个国家和地区,全球发行移动游戏超过120款。

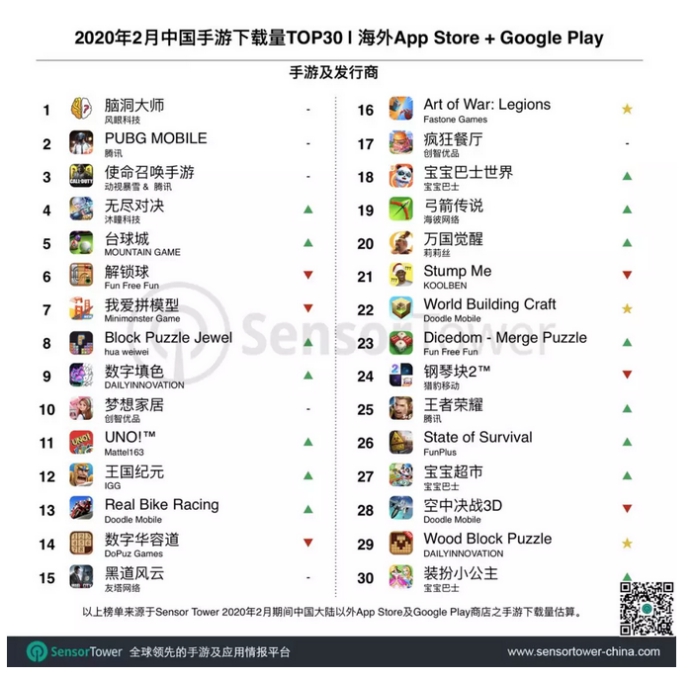

但是根据Sensor Tower 发布的2020年2月成功出海的中国手游下载量TOP30,榜单中也并未涉及三七互娱旗下产品或者代理运营产品。由此可见,三七互娱的游戏出海竞争力并不高。

据GPLP犀牛财经了解,三七互娱自2012年便开展了海外业务,是国内最早出海的游戏厂商之一。但是8年过去了,三七互娱的海外游戏业务进展缓慢。