作者:Aria/有局儿

来源:GPLP犀牛财经(ID:gplpcn)

力天影业(09958.HK)上市第一天就闪崩?

6月22日,力天影业在香港上市,上市首日股价大跌37.89%,报收1.59港元/股。

据公告,力天影业最终发售价为每股2.56港元,预计获得筹资净额约为1.408亿港元。此前,发售阶段力天影业获11.65倍认购。

那么,号称国内剧集第一的力天影业,为何上市就破发呢?

买来的版权优势不被看好

资料显示,力天影业成立于2013年,主要业务包括自制及买断电视剧播映权许可。除此之外,其也进行一部分电视系列剧播映权的发行代理、电视剧剧本出售、以及电视剧的投资。按2019年播出的已发行电视剧总集数计,力天影业以约6.9%的市场份额在中国所有电视剧发行公司中排名第一。

2017年及2018年,力天影业买断电视剧贡献的营收占总营收比重均超过90%。虽然2019年这一情况有所改变,但仍占比高达70%以上。

2016年至2018年,力天影业购买电视剧播映权的成本一路走高,分别为711万元、1.26亿元、1.49亿元,占总销售成本的17.8%、41.6%、52%。也因此毛利率下滑明显,2016年至2018年,该业务模式下的毛利率分别为48%、19.5%、25.1%。

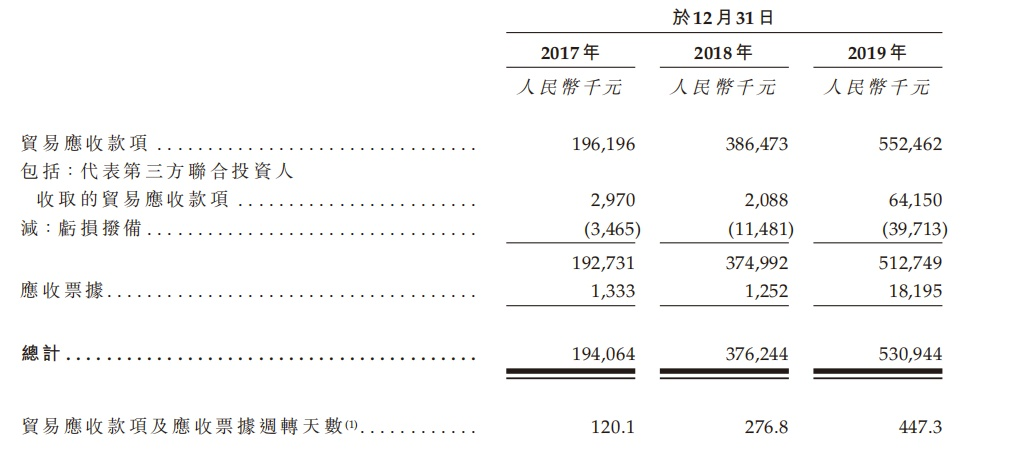

资金周转周期被拉长 回款能力减弱

虽然在招股书中力天影业明确显示,2019年将重心转向了自制剧。但与此同时,资金周转周期也因此被拉长,相较于前两年以买断剧为主的经营模式,自制剧将周转天数从2017年的120.1天延长至2019年的447.3天。而这对于力天影视的经营显然是不利的,回款能力明显减弱。

此外,2016年至2019年上半年,力天影业应收账款及应收票据分别为0.5亿元、1.94亿元、3.76亿元和5.17亿元,同比分别增长284.8%、93.9%、37.4%。

或许是融资的迫切需求,加上国内影视剧的质量转型态势,力天影业选在公共卫生事件影响尚未结束的时候赴港IPO,并在招股说明书中以一定篇幅说明,2020年初的公共卫生事件并不会对2020年度公司经营产生巨大影响。

但显然,目前来看,资本市场对于力天影业的模式并不认可。

而在力天影业的招股书中可以看到,其上市所募集资金仍然将主要用于制作自制电视剧以及买断有关电视剧的版权(或播映权)等。

至于之后力天影业会有什么发展,GPLP犀牛财经将会持续关注。