作者:秋阳

来源:GPLP犀牛财经(ID:gplpcn)

6月30日,九号机器人IPO获得上交所同意,若不出意外,将成为国内第一家以通过发行CDR的形式登陆科创板的企业。

虽即将上市,但九号机器人的发展境况并不乐观。

连续三年亏损近29亿元

虽在“618”年终大促中,九号机器人在全平台销售总金额突破1.7亿元,是2019年同期的1.13倍。但却无法掩盖其连续三年亏损的“窘境”。

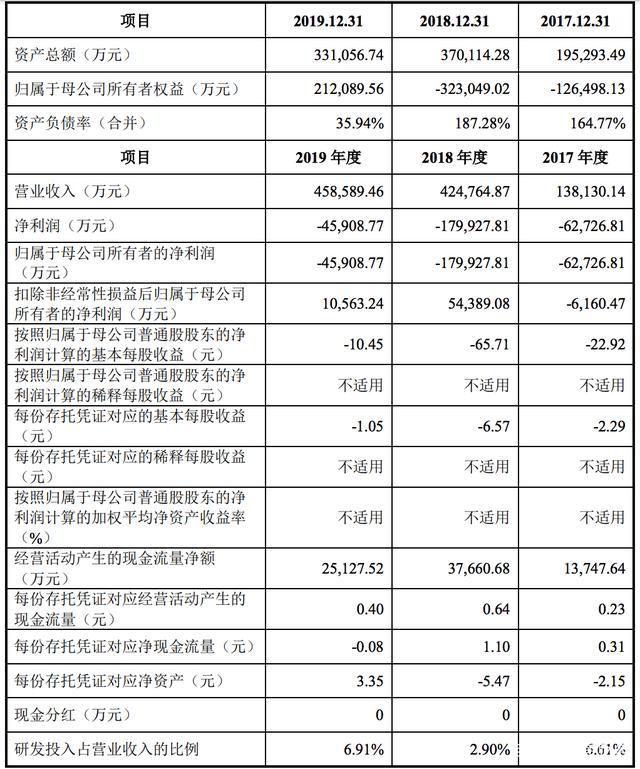

招股书显示,2017年至2019年,九号机器人的营收分别为13.81亿元、42.47亿元和45.86亿元;净利润分别为-6.27亿元、-17.99亿元和-4.59亿元;值得注意的是,2018年和2019年的营收增速分别为207.53%、7.98%,呈断崖式下滑。

2017年至2019年,净亏损分别为6.27亿元、17.99亿元和4.59亿元,三年合计亏损近29亿元。

(图源:九号机器人招股书)

对此,九号机器人回应称,净利润为负主要是优先股、可转债等公允价值变动损益导致。

在2020年一季度,九号机器人的业绩同样不为乐观。营收6.52亿元,同比减少30.38%;净亏损为1.10亿元,较上年同期亏损幅度降低;扣非净利润为亏损1.13亿元,同比减少280.68%。

过于依赖单一客户 研发费用低

一直以来,小米集团是九号机器人的主要客户,九号机器人更是为小米量身定制产品并独家分销。也就是说,为小米研发的主要产品将无法在其他平台对外销售;并且从股份关系来看,小米系控股达21.82%。

这种对单一客户的高度依赖,会存在较高的风险。

2017年至2019年,九号机器人的营业收入分别为13.81亿元、42.47亿元和45.86亿。2017年至2019年,与小米发生关联的销售收入分别为10.19亿元、24.34亿元和24亿元,分别占同期营业收入的73.76%、57.31%和52.33%。

九号机器人在招股书中坦言,小米可能通过股权关系、供应链管理以及成本管控等,对公司实施不利影响。一旦未来小米的采购金额显著下降,九号机器人的业务以及营业额将受到打击。

此外,九号机器人在研发投入占比不高。招股书显示,2017年至2019年,研发投入分别为0.91亿元、1.23亿元和3.17亿元,营收占比分别是6.61%,2.9%、6.91%。

值得注意的是,智能服务机器人研发投入更低,数据显示,2019年,九号机器人的智能服务机器人收入仅为0.09%。

出行禁令出台 主营产品前景堪忧

平衡车、滑板车…大街小巷里越来越多的“独行侠”们似乎在显示着九号机器人的智能短交通潮流。

但是据相关报道称,这类智能车辆不符合我国机动车安全标准,也不在非机动车产品目录中,目前多个省市地区均出台了限制上述产品上路的有关规定。

值得注意的是,据九号机器人公开的答复中显示,围绕九号机器人的平衡车产品,发生了87起境内外诉讼和仲裁,其中有62起是与专利(商标)相关的诉讼,另外的诉讼主要涉及用户使用平衡车造成伤害的民事诉讼。

而天眼查数据显示,九号机器人的运营主体纳恩博(北京)科技有限公司,有48个开庭公告。

(图片来源:天眼查)

在此背景下,未来平衡车市场的需求量将受到影响。此外,“一盔一带”安全政策的全面推行,作为平衡车头部市场的九号机器人,必然受到政策监管等多重控制。

九号机器人无疑已经成功迈出第一步,但能否把握市场需求、平衡收支财务,是在未来道路上值得探索的。

登陆科创板值得肯定,但能否在这片科技海洋中顺利乘风破浪,还是要靠源源不断的技术研发与创新来保证。