作者:李东耳

来源:GPLP犀牛财经(ID:gplpcn)

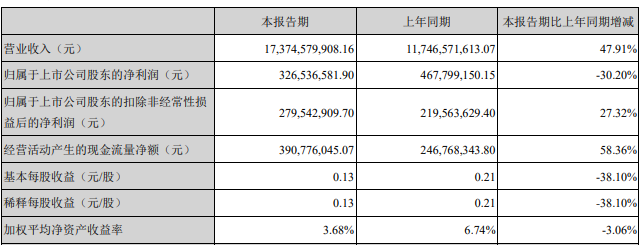

8月19日,蓝色光标(300058.SZ)发布2020年半年报称,上半年实现营收为173.75亿元,同比上涨47.91%;实现净利润为3.27亿元,同比下降30.20%。

图源:蓝色光标公告

蓝色光标是一家营销科技公司,业务板块包括出海广告投放、全案推广服务、海外公司业务、全案广告代理。

上半年营收大幅度增加,蓝色光标称,因游戏、电子商务等行业的出海业务、短视频业务以及唤醒业务的快速发展。上半年,蓝色光标来自游戏类客户的收入增长75.14%至88.15亿元,来自电商类客户的收入增长46.73%至26.95亿元。

对于净利润下降,蓝色光标表示,投资的拉卡拉2019年上市,导致当期确认的公允价值变动损益增加2.60亿元。蓝色光标称,将择机出售所持有拉卡拉部分股份,以盘活存量资产,进一步优化现金流。

此外,2020年上半年,蓝色光标出海业务营收为108.82亿元,同比增长58.53%,营收占比为62.63%,然而毛利率只有1.45%。

关于出海业务毛利率较低的原因,蓝色光标向GPLP犀牛财经表示,因受限于Facebook及Google的地位影响及互联网行业产业链利润分配的影响。

蓝色光标还表示,出海业务板块的发展思路是先扩充客户数量与收入规模,再通过数据产品技术及为优质客户提供定制化的全案营销等增值服务提升毛利率,且毛利率自2017年以来至今,已经增长了一倍多。在出海业务营收持续稳步增长、毛利润持续提升的情况下,整体利润亦会保持持续增长。

值得注意的是,蓝色光标上半年营业成本的增速超过了营收的增速,营业成本同比增长53.59%至161.65亿元,占总营收的比重为93.04%。

半年报显示,2020年2月,蓝色光标发布“蓝标在线”体验版。蓝标在线是蓝色光标服务与SaaS平台模式的结合,其实质核心是营销服务线上化,目标是扩大客户服务范围和市场渗透率,为更多中小客户和下沉客户提供服务。

蓝色光标向GPLP犀牛财经表示,“蓝标在线”目前仍处于免费体验阶段,预计将于9月正式推出以蓝色光标服务于SaaS营销平台模式相结合的“蓝标在线”,将进一步帮助蓝色光标向营销科技公司转型,提升经营效率。“蓝标在线”预计毛利率区间在70%-80%。