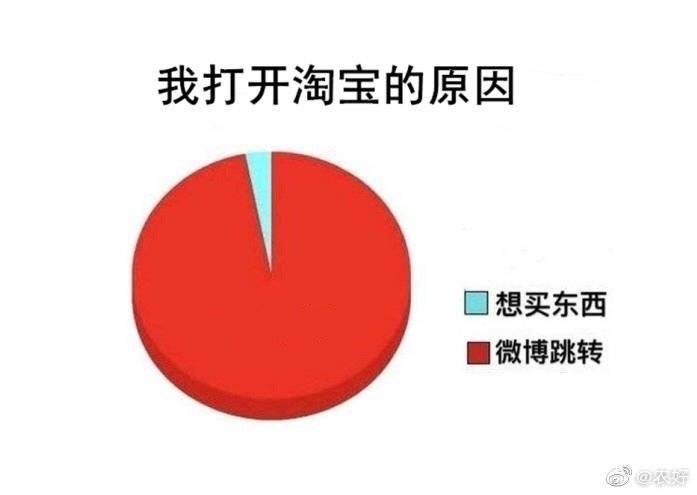

又是一年双十一,快递还没爆仓,微博先爆了。

微博网友密集反馈,近期打开微博后便会跳转到淘宝。”每次进微博就会被弹窗跳到淘宝”,”点开10次微博,大概有8次跳到淘宝”,”微博,我点你不是为了上淘宝”……

△微博网友吐槽。

据不完全统计,10月20日以来,已经有超过60条与双十一相关的微博热搜、热门话题。

微博财报显示,二季度来自阿里巴巴的收入达到3574万美元,较去年同期上涨48%,占微博当季广告收入的10.5%。一家品牌营销公司表示,看今天的广告投放规模,受双十一带动,来自阿里的收入将会再度创下微博历史新高。

△微博网友吐槽。

事实上,据网友反馈,打开百度、网易云、豆瓣、知乎、爱奇艺、虎扑、小红书等APP均会跳转到淘宝,甚至腾讯系的QQ音乐也不例外。

“双十一前的APP广告都被淘宝承包了,目的很明确,引流到淘宝主APP”,有互联网广告的服务商表示,从10月下旬开始,凌晨2点下班成为常态。

△接近微博广告的人士朋友圈截屏。

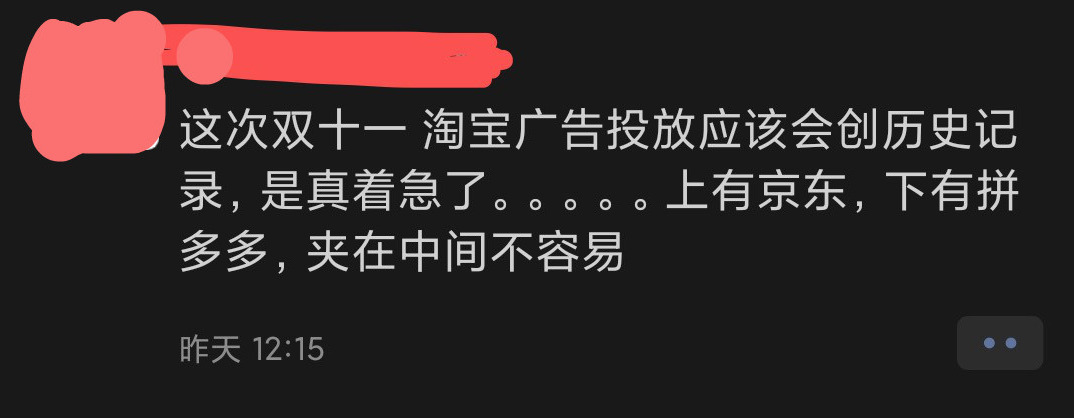

这次”史无前例”的大规模投放,上述人士均认为是电商流量战争白热化的结果,”上有京东,下有拼多多,夹在中间不容易”。”去年的量主要在快手、抖音,今年这两个APP独立做电商,想投也没有那么多位置”。

与此同时,如果一个日常听歌、逛豆瓣虎扑知乎、刷微博、看视频的用户没有被跳转到淘宝,那极有可能跳转到了苏宁易购和京东。在江浙沪等遍布电商主力消费群体的地区,电梯间、公交站牌、地铁,苏宁易购与京东相向而立。

传统电商广告大战早有征兆。疫情冲击线下实体商业,电梯广告分众传媒前三季度依然保持强劲增长,预计涨幅在45%-63%之间。此前,分众公开信息也显示,其大客户主要是天猫、京东与苏宁。

流量批发:传统电商的大厦根基

想要明白为什么电商的广告投放”史无前例”,就要了解传统电商的核心商业模型。

以阿里巴巴为例,2020年8月发布的最新财报显示,阿里巴巴核心商业收入占总收入的87%。

核心商业收入主要有两大收入来源,第一是广告,具体为商家通过直通车、钻展、淘宝客、展现广告、关键词竞价等产品向阿里平台购买流量;第二则为佣金收入,即商家在天猫达成交易之后平台提取的交易佣金。

广告与佣金主要来自天猫、淘宝、速卖通、1688的品牌商、中小商家。可以说,就是他们为阿里贡献了绝大部分商业收入。

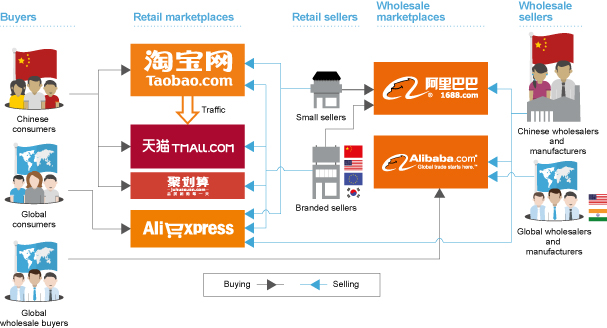

这种“一边在站外投广告,一边在站内卖广告、收佣金”的商业模型,核心贩卖的商品是什么?阿里巴巴在上市路演时将其浓缩为一个英文单词,”traffic”(流量)。

更具象的理解,阿里就像一个巨大的流量批发商,从上游批量采购”流量”,之后售卖给在阿里平台做生意的商家。

△阿里招股书中的生态模型图概括了阿里的商业模型,获取买家(consumers,buyers)后将流量向商家销售。

BAT时代,百度掌握搜索入口,腾讯手持社交入口。而与阿里诞生于同一时期的传统电商,并不掌握消费者日常上网的入口,商业模型与阿里巴巴大同小异。

早年都是从qq群,猫扑天涯地方站等第三方论坛,返利网、蘑菇街返利网站,再到后来的功能型APP购买流量,这些零散的渠道,蚂蚁成军,积少成多。流量买入后,传统电商们便自用或批发给平台大小商家。

当时,易趣网垄断了各大门户网站广告,而淘宝网则覆盖了中小论坛的广告,双方核心正是在争夺”流量批发”的渠道。

百度、腾讯做电商被业内寄予厚望,正是因为两家是中文互联网最大的流量厂商,只是传统电商流量批发生意还要找到合适的买家,两家败下阵来,此为后话。

2015年开始,线上流量见顶,传统电商巨头又前赴后继到线下跑马圈地。一边开启新零售之战,一边投资电梯广告公司,阿里投资分众,京东投资新潮,形成两大派系。

通过投资并购来获得流量,正是流量批发的第二阶段。仔细看阿里近些年主要的投资与收购布局,都是高频场景的上网入口,从高德地图、UC浏览器、优酷到饿了么,而从本质上说,这些都是流量批发的管道。

双十一:传统电商的流量批发集市

所谓流量,其实是用户的访问量,再具体一点,就是占有用户的时间。

中国互联网进入第26个年头,从BAT到AT的转变,再到字节跳动的崛起,背后其实是用户使用各家产品时长的变迁。用户的时间如此宝贵,以致于”希望用户少花时间在微信”的张小龙,也做起了短视频和直播。

PC互联网时代,流量的入口一直掌握在百度、腾讯手上,细水长流的流量批发生意难以有效打动那些倨傲的品牌商们。传统电商迫切需要一场流量爆发,来展现电商的”流量批发转化能力”。

2009年,仿照线下零售百货打折季,刚刚上任淘宝商城负责人的张勇想到了在11月11日这天也做一场五折购物节,这场购物节引爆了线上销售,也让淘宝商城的访问量创下历史新高。

这一尝试性举动的本质,是传统电商通过造节、促销等营销方式,在短时间内聚拢收购互联网流量,从而造成”流量尽入电商”的态势。从第一届双11开始,特价打折的消息一旦传开,消费者大批涌入淘宝和天猫,直至系统宕机。

这样的流量展示果然为阿里带来了品牌商。没过多久,另一家传统电商巨头京东也立刻跟上,硬生生再造出一个618。

凭借折扣的号召力,和传统电商覆盖全网的流量采购能力,”双十一”全网变成一个巨大的购物流量蓄水池。各大电商不仅拥有庞大的自然流量,还有从其他渠道采购的流量补充,集体灌入”双十一”活动会场。

因此,随着电商的发展,”双十一”,也成为中文互联网最大的流量批发市场。

去年有人因为双十一增长速率过于拟合数学模型,质疑阿里双十一数据造假。实际上是作为互联网流量第一批发商,阿里已经有能力精准控制”进出货量”及”采购对象”,将交易额控制在预期目标。

2020年,双十一走到第十一个年头,创下了多个惊人的历史。在前一年,短视频新秀快手、抖音首次作为流量提供方参加双十一,天猫双11成交额达2684亿元,京东则达到了2044亿元。据央行数据,全国人均花逾1000元。

流量批发生意的尴尬也越来越明显。在保持增长的前提下,前端获取流量的成本上升,后端必须最大程度收割用户。

结果是双十一的规则和套路越来越复杂,满减卷、优惠券、打折券越来越多。今年天猫推出”先付定金,再付尾款”的方式,也是在降低消费者心理门槛。冲动消费无力支付尾款,最后还有花呗、借呗兜底。

这种过度刺激消费的行为不可避免地引发消费者的反弹。去年全网调侃双十一优惠堪比高数题。今年11月1日以来,”双十一复杂规则难倒”等话题频繁出现在微博热搜。

而今年的双11,曾经作为流量出口国的抖音、快手乃至微信都开始自建电商,更何况,还有已经有了7亿用户的新电商拼多多加入战场,传统电商过去的流量进口渠道陡然变窄,还能投放来购买流量的地方已经不多,便有了开头的一幕:抖音拼多多的出现,阿里能薅的流量羊毛只有微博。

或许,真正值得电商行业深思的是,今年的双11延长到一个月,那在流量只会越来越难买的2021年呢?